雙重國籍可能引發重大風險,高淨值人士尤其要注意!

長久以來,中國高淨值群體中部分人士熱衷於悄悄地維持自己的雙重國籍。人們尋求獲得他國國籍身份的動因是多方面的。

比如,父母為了便於子女海外留學和發展、企業家為了便於自己的企業海外IPO或海外投產收購、高淨值家族為了便於資產的全球配置及財富傳承和稅務利益、抑或為了保持家庭成員跨境流動的便利甚至出於某些避險的考慮,等等。

如果說他們的初衷可能各有不同,那麼,維持雙重國籍身份的目的往往大體上相同,就是為了同時享受兩國各自的國民待遇及種種便利、在一些特定情況下可以選擇性地利用其中一國身份達到相對更為有利的目的,比如在某些國家的出入境方面、在應對金融機構就CRS要求的居民身份認定方面。

用這種“腳踩兩只船”的方式維持雙重國籍的人士還往往希望這種狀態能長久持續,直到最後一刻不得已才會去考慮到底是否應該如原先設想的那樣放棄中國國籍。

這類群體中,不乏有人瞭解中國國籍法及其相關管理實操對於雙重國籍不承認、不接受的事實,但可能大部分人對於擁有和選擇性地利用雙重國籍會產生的負面後果和其他潛在風險認識不足、風險意識淡薄,而且存在不少誤區。

然而,近期隨著新的全國性人口普查即將開始的官方消息傳播開來,法律界人士對高淨值群體中這種現象開始提出了警示。同時,有人在實務操作中也遇到的了在法律合規性問題、法律糾紛的司法管轄權問題、以及稅務方面未曾料到的棘手問題。

於是人們開始認識到人口普查可能是一個繞不開的坎兒,因而對此憂心忡忡。為此,筆者認為有必要提示高淨值人士關注、重視這個問題,尤其是與之緊密相關稅務問題同樣不可忽視,甚至在經濟利益方面對這類高淨值群體的影響可能更大。

需澄清的認知誤區

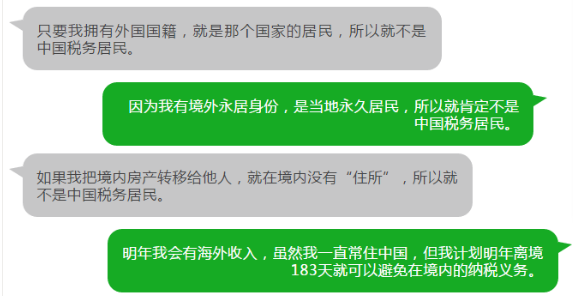

要認清相關稅務風險,首先需要澄清一些常見的認知誤區,比如,

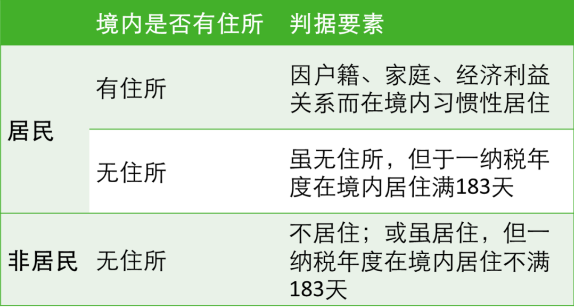

其實,對於原先習慣性居住於中國境內的個人而言,這些結論都是錯誤的。根據中國個人所得稅法及其實施條例,中國稅務居民的判據可以歸納如下:

可見,判斷個人是否為中國稅務居民,並不以國籍作為判據,而是區分在境內否是有住所、且需按不同的要素予以界定。

所以,對於原先因戶籍、家庭、經濟利益關係而在境內習慣性居住的個人,不會僅僅因為其國籍身份變化(或取得他國永居身份)而改變他的中國稅務居民身份。所謂“有住所“,不是指擁有房產,而是因戶籍、家庭、經濟利益關係而在境內習慣性居住的狀態。

顯然,改變國籍或不再擁有境內房產並不一定改變這種境內習慣性居住的狀態。同樣值得注意的是,離境183天而成為非居民的規定只適用於境內無住所的個人,而不適用於有住所的個人。

出現雙重稅務居民身份如何解決?

當個人由於國籍身份(或永居身份)、生活工作狀況、家庭關係、經濟利益關係等方面的原因與兩個國家產生一定程度的關聯關係後,無意間可能造成雙重稅務居民身份問題。個人如果確定是一國(法域)的稅務居民,那麼他就負有該國稅法規定的完全納稅義務,該國稅務機關有權管理個人的所有納稅事項與涉稅收入。

所以,坊間俗稱稅務居民身份為“稅籍”。如果該國採用全球徵稅稅制,那麼其稅務居民就有全球收入向其申報納稅的義務。要判斷自己究竟屬於哪個國家的稅務居民,首先需要判斷根據這兩國各自的稅法自己是否為各自的稅務居民。

也就是說,是根據稅法而不是國籍直接判斷的,因為世界上許多國家對於稅務居民的界定不以國籍作為首要或唯一要素。如果出現一人同時為兩國國家(法域)的稅務居民,就需要通過雙邊稅收協定(如有)來做進一步判定,如果沒有稅收協定,則可依據相關稅法確定是否可以適用境外所得已納稅款的抵免措施來避免雙重徵稅。

忽視或誤判自己的“稅籍”會帶來什麼風險

忽視或誤判自己的”稅籍”歸屬往往直接導致在一國漏報收入,需要補交稅款並可能被處罰款以及在不知情的狀況下產生日積月累的滯納金。而同時,可能在另一國多報了收入。這類事情在擁有雙重國籍的高淨值群體中時有發生。

近年來,CRS制度在全球100多個國家的實施也令部分高淨值人士倍感壓力和焦慮。出現這種情況的主要原因在於他們在以往的境外收入申報披露方面存在不合規問題,而當時及現在的稅務居民身份會牽出這些問題。因為一旦被迫如實確認“稅籍”,離岸金融帳戶中的資產資訊就會被報送到其“稅籍”所在國的稅務機關。

比如,一些人過於自信、敢於冒險,設法利用自己的他國國籍身份,向金融機構聲稱自己是非中國稅務居民,意圖引導金融機構改變原有文檔記錄,將其“稅籍”確認指向他國。

一典型案例是,Y先生曾經通過加拿大移民計畫獲得該國國籍。在回應其境外銀行詢問核查稅務居民身份時,他出示其持有的加拿大護照及其它佐證材料(比如居住地等等資訊),使該銀行接受他的主張。可是,他忽略了一個重要因素,他本人及家人當時為獲得加拿大國籍曾在加居住生活若干年。在此期間,他的稅務居民身份基本可以判定在加拿大。當Y先生的離岸帳戶資訊最終被報送至加拿大稅務機關,相信稅務官員會發現這送上門來的好消息中包含了這位曾經的稅務居民的大量金融資產資訊。對Y先生來說,稅務問題隨之而來,層層深入,難以應對。

這是典型的前期缺乏規劃、出了狀況“臨時抱佛腳”、混淆國籍與稅籍關係的案例。

另一類典型案例發生在以家族財富保護與傳承為目的的離岸家族信託安排中。

由於人們將這類信託安排視為資產資訊的“黑洞”,以為只要將資產放入信託,加上委託人本人及/或家人作為受益人改變了國籍,就實現了絕對資訊保密、納稅義務免除的完美節稅目的。事實上,CRS制度設計中對以資產傳承為目的的這類信託安排下的資訊披露要求是有條件的披露,並非絕對不披露。如果受益人被披露,決定其資訊報送的方向、是否視同實現收入、是否當年需要申報納稅,這些都取決於受益人的“稅籍”,因為稅籍決定報送方向、稅籍決定適用哪國稅法、稅法決定是否需要申報納稅。一般而言,個人的稅籍不會天然就是比較理想的。

因此,如果對受益人的稅籍沒有調整到位,從稅務角度來看,是一種缺失,甚至可能導致所謂的稅務規劃失效。

如何應對?

在FATCA及100多個國家/地區參與的CRS網路之下,越來越多的高淨值人士認識到全球稅務透明化的時代已經到來,各國將強化稅務監管及相互間的協調。以往通過尋求資產資訊“黑洞”用以隱蔽資產達到避稅的方法,現在既不合法也不現實了。

筆者建議,面對日益趨緊全球稅務環境,相關高淨值人士可以結合自身實際情況,考慮以下幾個方面:

1.檢視本人及家人目前的稅籍,是處於臨界狀態或較為明確的狀態;是理想中的或不夠理想的。如果處於臨界狀態,往往比較容易,稍加調整即可加以優化。如果不夠理想,則需要規劃。由於國籍不等於稅籍(除了少數情況下),如果認為稅務優化是優先目標,則身份規劃需要服從於稅籍規劃。這可能需要安排身份再規劃,並且做實到位。即:在確定理想的稅籍目標後,需要按照相關稅法的規定,建立與該國足夠程度的關聯關係,以符合其稅務居民的判據。同時,需要弱化與目前稅籍所在國的關聯程度以符合非居民的判據。由於適用稅法的相關判據可能是定性與定量相結合的,實操中個案處理需要謹慎、到位。

2.需要特別關注的是,如果個人與家庭欲改變在境內有住所的狀態而計畫移居境外,想註銷戶籍的,依據新稅法,必須先行在中國完成離境稅務清算。

3.梳理、檢視目前的稅務合規性,量化評估風險程度,考慮採取必要的補救措施,解決歷史遺留問題。

4.同時,梳理目前個人及家庭資產的持有架構、資產構成及區域分佈情況,考慮是否需要優化調整。

5.在此基礎上,結闔家族資產全球佈局、結構性調整、財富傳承等新目標,輕裝上陣、積極規劃。如果先前已有稅務規劃(比如已經設立了離岸家族信託),有必要重新檢視其有效性,包括確認其有效性是否基於家族成員中收益/資產承接者的特定的稅務居民身份(且該稅籍規劃是否有效到位)、稅務遞延的時間上的合理性及可操作性、家族成員整體稅負優化的效果。在某些情況下,為實現家族整體稅務優化,稅務規劃需要利用家族成員的稅籍身份。

6.面對全球稅務透明化的環境,為實現家族持久有效的稅務優化目標需要以合規為基礎,與時俱進地檢視家族內外環境的變化,適時優化相關規劃。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。