首相安倍晉三因病辭職!“疾病總是不請自來,如何應對?”

安倍辭職

當地時間8月28日下午5時,日本首相安倍晉三在首相官邸召開記者會,針對引發自己辭任的健康狀況,以及之後即將發生的內閣改組、黨內高層人事調整等事項發佈聲明。

安倍表示,為了避免因自身舊病惡化而影響國政,將辭去首相一職。

在記者會上,安倍談及了自己的健康狀況。稱自己所患的潰瘍性大腸炎,在今年6月體檢時,被醫生告知有再次發作的跡象;而在8月上旬,醫生確定了安倍的潰瘍性大腸炎再次發作。

對此安倍解釋稱,在這樣的狀態下,他不能充滿自信的履行職責,所以他決定辭去總理大臣的職務。

安倍自17歲患上潰瘍性大腸炎後,一直無法得到根除,並以“愛上廁所的首相”而聞名。第一次組建內閣期間,安倍就因為該病惡化而辭職,當時受到輿論的譴責,認為“太過突然,不負責任”。2007年9月宣佈辭職後,他立刻住進了慶應大學醫院。而今一切重演,這次日本民眾總體表示了理解和同情。

日本網友紛紛評價說:“辛苦了。雖然對他的批評聲很多,但做到這一步已經很不錯了。”“原本就有疾病,還需要應對從未預料到的事情,已經很努力了。”“安倍把病養好,再回來當外務大臣吧。”

潰瘍性結腸炎

潰瘍性結腸炎是種什麼病?竟然折磨了貴為首相的安倍晉三大半生,北京朝陽醫院消化內科劉正新教授猜測,安倍是否還併發有強直性脊柱炎?

他的潰瘍性結腸炎是否已經發生癌變了?

“潰瘍性結腸炎是一種慢性病,幾乎要靠藥物維持緩解,不能被徹底治癒,疾病的一大特點就是反復發作。”劉正新教授說,“作為慢性炎症性腸病中的一種,潰瘍性結腸炎的發病因素包括遺傳、環境、病毒感染、免疫紊亂等,但確切病因尚不明確。”

潰瘍性結腸炎高發於西方歐美國家,亞洲人群並不多見。但劉正新教授也指出,近些年來由於生活方式的西化改變,和內鏡檢查水準的提高和普及,我國潰瘍性結腸炎的發病率和發現率都在增加。

對潰瘍性結腸炎來說,早診早治尤為重要。劉正新教授說:“在疾病早期進行充分治療,短期內就能達到臨床緩解狀態,但遺憾的是,很多患者經過初步治療緩解後,由於我們的衛生宣教不到位,由於醫患的溝通不對等,患有潰瘍性結腸炎的病人不能準確透徹的理解疾病的特點和發展過程,在症狀緩解之後,往往不按醫囑維持治療而自行停藥,所以有些患者會出現疾病的反復發作,而越反復發作,治療起來越困難。”

安倍首相就是潰瘍性結腸炎反復發作患者中的一位,他的病程已經長達48年,治療的難度應該尤為困難。劉正新教授還指出,潰瘍性結腸炎反復發作如果超過15年,就有約7.5%的患者發生癌變,如果超過25年,就有15%的患者發生癌變。

“而且由潰瘍性結腸炎發生的癌變,相比一般的結腸癌更難被診斷,一般的結腸癌往往發生在腸黏膜的表面,而潰瘍性結腸炎癌變往往在黏膜之下,表面覆蓋的黏膜看上去正常。並且,潰瘍性結腸炎一旦發生癌變,往往是多發的,治療起來更難。”

潰瘍性結腸炎易復發,患者治療依從性差的原因之一,是其治療週期較長。“潰瘍性結腸炎特別強調全程的維持治療,基本上從治療起的5年之內患者不能停藥,很多患者會在治療3個月到半年左右,會達到緩解狀態,這時候一定不能停藥,大量臨床實踐都證明,好多患者一停藥就會復發。5年之後,經過全面評估後,符合條件的才能考慮慢慢減藥,最終停藥。”

據劉正新教授觀察,雖然潰瘍性結腸炎患者經過按部就班的治療,理論上能夠達到臨床治癒,但現實情況並不樂觀,僅有1/3的患者能夠真正在5年後逐漸停藥,2/3的患者都在這5年之中又復發了。

疾病總是不請自來,如何應對?

疾病總是不請自來!根據經濟學假設,我們一定是厭惡不確定性的。但不確定性的影響,可能是相伴我們一生的一個概念。

為了不讓堵車耽誤上班,我們選擇了在雨天坐地鐵;為了不鬧肚子,我們點餐優先選擇評價高的餐廳。

為了保證自己有品質的養老,我們定好儲蓄計畫,每個月減少不必要的開支。

薛兆豐教授的《經濟學講義》中有一講提到:人類儲蓄的目的之一,就是為了通過犧牲現階段的消費,來降低未來的不確定性。

我們或因為一場交通意外,或一場突發的疾病導致我們的生活受到天翻地覆的影響,那麼何不在意外發生之前做好防備。於是,我們就有了儲蓄和保險。

由於疫情,讓很多家庭的家庭配置風險管理意識覺醒,家庭整體偏好中低風險類資產,對高風險類資產投資意願相對較低。

其中,家庭對商業健康險的投資意願最高,尤其是高收入或高金融資產組的家庭,對商業健康險的投資意願更強。

但很多家庭在配置了健康險後,對終身壽險卻表現冷淡。設想一下,中產家庭最大的風險是什麼?是家庭成員本身。

家中的頂樑柱如果突發意外,整個家庭很可能天翻地覆,但因為忌諱談論生死,不少家庭並不會考慮終身壽險。

如果說我們懼怕死亡,那麼就更應該為生命盡頭的那一天做好安排。

儲蓄&重疾保險

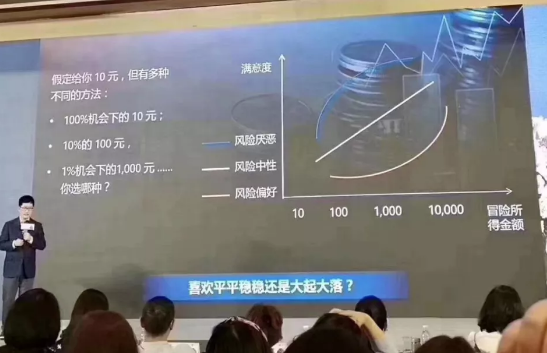

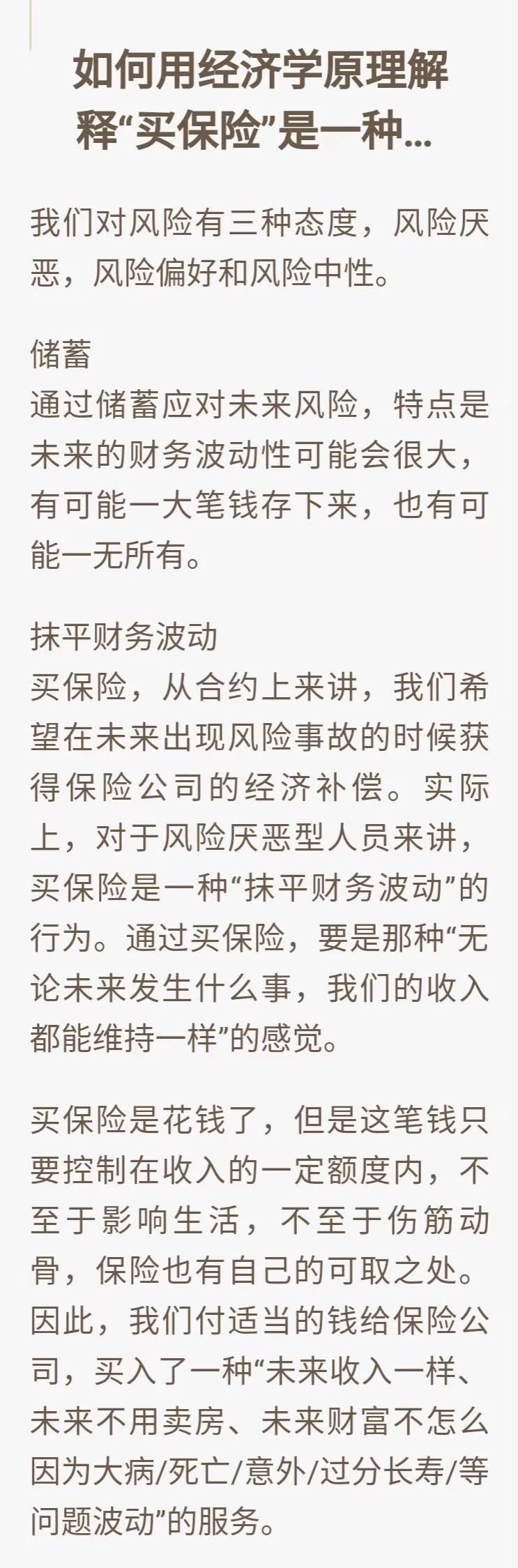

人們面對風險有三種態度,分別是風險厭惡、風險偏好和風險中性。

比如給你一筆錢,第一種方法是直接給你1000元,沒有任何風險。第二種給法,你有10%的機會拿到10000元,當然也有90%機會一分錢也拿不到。

如果你選擇第一種,那麼你就是風險厭惡型。喜歡第二種則是風險偏好型。處於兩者之間,哪種都無所謂的就是風險中性型。

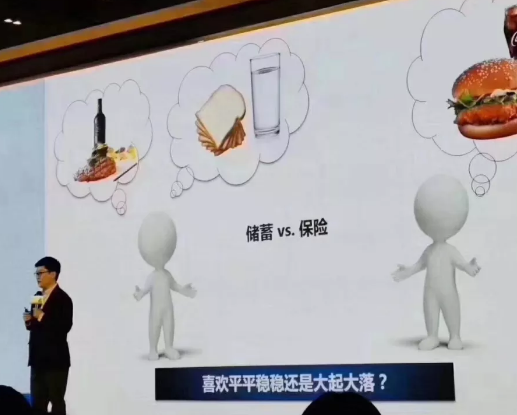

對人身風險來說,生大病就是一種風險。在未來的日子,隨著我們年紀的增長,我們可能會生大病,生大病就需要花一大筆錢。那這筆錢怎麼準備呢?

可以有兩個方法,一個就是每年存一筆錢,另外一個就是每年用一筆錢購買保險。這兩辦法有什麼優缺點呢?

未來生病其實是不確定性的,萬一未來的一生都沒有生病,那麼這筆存款是不會動用的。於是選擇儲蓄的人就“賺”了。但是萬一未來生病,那麼這筆錢就會用光,如果生病時間比較早,甚至來不及存夠看病的錢,還會欠下一筆債務。

我們可以看到通過儲蓄去應對未來的大病風險,結果是不確定的,有可能賺,也有可能虧。什麼樣的人會選擇這樣的方式呢,一般是風險偏好性的人,他願意為了那點“賺”去賭未來。

而選擇保險的人,往往是風險厭惡型的。他不過於追求未來的“賺”,也討厭未來的“虧”,他追求的是一種確定性。就是未來無論生大病或者不生大病,財務上都是平穩的,沒什麼大的改變。因為未來不幸罹患大病,看病費用由保險公司支付,不必動用其他的財產;如果未來沒有罹患大病,保險公司也不會把保費退還,也不會增加他的財產。這樣一來,就可以達到未來財務的穩定性,獲得未來生活的一種確定性。

追求未來生活不被風險改變的人,更合適的選擇就是保險。

當然上述是比較粗略講述了保險的原理。由於目前保險市場的快速發展,涉及的產品比較多,保障類型、賠付方式等等會有較大的區別。

如果你不是好賭之徒,是那種樂於追求“穩穩的幸福”的人,建議你諮詢你身邊信得過的保險業務員,根據你目前的財務狀況和對未來的期盼,配置一份合適的保險方案,並在未來的日子裏,隨著自己的財務及期盼的變化而對方案進行合適的調整。

最后

其实,不管是国家领导人还是我们每个人,保险的意义不言而喻,用一张图结束今天的文章:

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。