女性常見病投保指南來了~

現在的女性結了婚的既要為家庭考慮又要為工作奔波,沒結婚的雖然少了家庭的壓力,卻一點也不能偷生活的懶,什麼都要自己扛著。

這樣的壓力下,女性多多少少都會出險一些健康問題,常見的比如乳腺結節、甲狀腺結節、子宮肌瘤等等。

所以,在為家庭和失業奮鬥的同時,女性更應該注重自身的風險保障,為自己和家庭轉移可能的風險,才能更好地乘風破浪。

那麼今天,小編就來為大家提供一些女性常見病的投保指南,一起來看:

女性高發疾病有哪些?

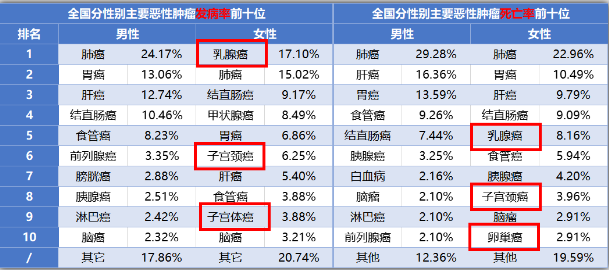

根據國家腫瘤質控中心《解讀2019年全國癌症報告》中顯示:

在女性發病率前十位的癌症中,乳腺癌、宮頸癌、卵巢癌和子宮體癌都赫然在列,而且致死率也比較高。

小病不治的後果就是演變成大病。所以很多疾病在前期一定要引起足夠的重視。

那根據這張表格,我們不難總結出女性的一些高發特定疾病規律,大致包括以下幾種:

俗話說“亡羊補牢,為時未晚”,如果是已經罹患了這些疾病的女性,該怎麼為自己築起一道保障呢?

還有哪些保險可以選擇?

隨著保險行業的發展,現在的很多保險公司的健康告知已經非常人性化了,很少會再出現一刀切的情況,更多時候會有一個智能篩選的過程,讓更多的人有投保的機會。

1、乳腺增生

乳腺增生是絕大多數女性會遇到的困擾,它是乳腺正常發育和退化過程失常導致的一種良性疾病。

大概70%~80%的女性有不同程度的乳腺增生,多見於30~50歲的女性。

但好在乳腺增生對於投保的影響並不是很大。

乳腺增生作為女性常見病,從各個險種的詢問情況可以看出,幾乎所有險種均可正常投保。

除了少部分醫療險可能會做一些限制外,大部分的醫療險也是很友好的。

所以得了乳腺增生並不用太擔心,大概率下都可以按標準體直接投保。

2、乳腺結節

乳腺結節是會移動的小硬塊,分為良性和惡性。

良性腫瘤多發於育齡女性,惡性腫瘤多發於中老年女性。

乳腺結節投保會麻煩一些,健康告知的詢問也問更多。要區分是否手術和影像學檢查BI-RADS分級的情況。

醫療險:對於部分百萬醫療險無法投保的女性來說,也是一個不錯的選擇。

至於普通百萬醫療險的話,可選擇性沒有很大。

重疾險:一般來說,如果已經進行了手術治療,且病例為良性,半年內復查五異常就可以正常承保了。

如果是未進行手術,就比較麻煩,需要視具體的情況來說了,如果分級在1-2級,一般可以正常承保,否則大概率下就是除外的結果了。

壽險一般不詢問,可以正常購買。

3、子宮肌瘤

子宮肌瘤聽著嚇人,其實是一種非常常見的婦科病,也是人體中最常見的良性腫瘤之一,至少有20%的育齡婦女有這種病,多數患者並無症狀。

對於這種疾病,保險公司會根據是否手術切除、病理結果以及術後情況等來決定核保結果。

醫療險:只有在手術治癒,且病理良性的情況下可以標體承保,否則只能除外承保。

重疾險:相對寬鬆,即使沒有做手術治癒,只要肌瘤大小、血紅蛋白滿足一定條件,大部分產品都是可以標體承保的,手術切除且病理良性就能標體承保。

壽險:基本上都不涉及詢問,可以直接投保。

4、卵巢囊腫

醫療險:大概率下可以標準體承保。

重疾險:相對也比較寬鬆,如果沒有手術切除,那麼囊腫直徑不大於5cm的情況下,大部分產品都是有機會標體承保,已經動了手術,且病理良性,那麼大部分產品也可以標體承保。

壽險基本不會詢問,直接買就好了。

5、宮頸炎

宮頸炎在臨床上分為急性和慢性兩種,多以慢性為主,與宮頸癌的發生有一定的關係。

所以一般建議30歲以上有宮頸炎的婦女要定期做宮頸刮片篩查癌細胞。

醫療險:詢問會有更多要求,如果滿足基本可以買。

重疾險:只要不嚴重基本都可以買,不用太擔心。

壽險一般不涉及告知,可以買。

另外,這裏提一下宮頸糜爛的概念。

其實宮頸糜爛不是一種病,而是一種生理改變。醫學上也已經糾正了這個說法,取消了“宮頸糜爛”的病詞,而是以“宮頸柱狀上皮異位”生理現象取代。

這種情況下一般不需要治療和用藥,更不會影響懷孕和分娩。購買保險時,也通常能以標準體承保。

6、妊娠糖尿病、高血壓

妊娠糖尿病、妊娠高血壓是兩種常見的孕期併發症。

一般在產後即可恢復血糖和血壓的正常值,絕大多數重疾險、醫療險和壽險都可以正常投保,不必過於擔心。

其他一些投保注意事項

那以上就是常見的部分婦科病的投保指南了。

其實我們可以發現,多數疾病還是可以按標準體承保的,所以不需要太焦慮。

另外,我們在投保時一定要注意以下幾點:

1、什麼時間投保最好?

現在。一旦決定買保險就儘早投保,越早投保身體狀況越好,選擇也越多。而且價格也越便宜。

2、已經罹患疾病了,怎麼買保險?

如果已經罹患疾病,在投保時一定要“貨比三家”,比較越多越好,然後選擇承保條件最好的那個。

而且這個時候投保,一定要注意投保順序。從對健康告知最不嚴格的險種開始買,否則一旦某個險種留下核保記錄,有延期、除外、加費甚至拒保記錄,就會影響其他險種的投保。

所以一般建議先從從壽險開始買,其次是重疾險,最後是醫療險。

另外,因為意外險一般沒有健康告知,所以就算身體狀況不太好也影響不大,想買那個就買哪個就行了。

3、如果某些疾病需要被除外,還有必要買嗎?

很多人覺得除外了,那保障就不全面了,心裏總覺得不舒服。

但你換個角度想,雖然除外了某種疾病,但其他疾病依然有保障,對你整個人生的疾病風險起碼能做到有一個托底保障,有總比沒有好。

所以,如果是比較過多家公司,多款產品了,那就及時選擇條件最好的買。再拖下去,可能連除外的機會都沒有了,那就真的得不償失了。

最後,帶病投保其實是一件非常複雜的事情。這裏講的一些建議也只是建議而已。所以還是建議在身體健康的時候儘快做好投保安排。畢竟不知道疾病什麼時候會突然來到我們身邊。

如果真的要投保,還是需要找專業人士進行諮詢,不可以盲目下單。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。