財富面紗層層揭穿,高淨值人士全球資產隱形日益困難

對於很多高淨值人士而言,資產配置全球化是一盤大棋,運籌帷幄的背後是企業利潤稅務籌畫、國際資本運作、國內風險防範、家族移民規劃等多種需求的體現。但是,反過來對所在國家而言,這也許意味著國內資本外流、國內稅源損失等風險。隨著國際間人員、資產流動的增大,如何保證對稅收居民及稅源(包括個人和企業)的掌控,是擺在每一個主權國家面前的重大任務。

解決這個問題的關鍵是:稅收居民的境外所得是否可以徵稅,如何發現這些境外所得,發現後如何追繳?

一、“全球徵稅”是很多主權國家通行做法

對於稅收居民境外所得徵稅是包括美國、中國很多國家在內的通行做法。比如美國實行全球稅務申報,要求稅收居民申請全球範圍內的收入,在申報基礎上繳納稅款。美國全球徵稅政策針對的是全球範圍內的個人收入以及海外特定金融資產,也就是說,個人工資、銀行利息、房產租金、金融收入(如證券、基金交易收入、股息及分紅收入、房產買賣收入等)都在稅務徵收範圍內。而且,美國的稅收居民的認定標準很寬泛,包括以下三種:美國公民、美國綠卡持有人(新移民自登陸之日起自動成為美國稅收居民)、在美國居住達到一定期限的人。

中國則早在1980年施行的《個人所得稅法》中就已經規定了對中國稅收居民境外所得徵稅的原則。

《中華人民共和國個人所得稅法》(1980)

第一條 在中華人民共和國境內居住滿一年的個人,從中國境內和境外取得的所得,都按照本法的規定繳納個人所得稅。

所以,稅收居民的認定標準,境外所得納稅的抵扣、減免,各國間雙邊稅收協定等國內、國際的稅收制度安排就變得很重要。比如,中國的稅收居民標準就是在中國境內有住所, 或沒住所但在一個納稅年度內在中國境內居住累計滿183天的個人,就是“中國稅收居民”。這裏的“在境內有住所“的個人,是指因戶籍、家庭、經濟利益關係而在境內習慣性居住的個人。習慣性居住是判定納稅人是居民個人還是非居民個人的一個法律意義上的標準,並不是指實際的居住地或者在某一個特定時期內的居住地。對於因學習、工作、探親、旅遊等原因而在境外居住,在這些原因消除後仍然回到中國境內居住的個人,則中國為該納稅人的習慣性居住地,即該個人屬於在中國境內有住所。

所以,多數國家都要求本國的稅收居民對其境外所得進行申報並繳納稅款,但是因為納稅主體的消極申報以及管理主權的阻隔,儘管多數國家法律有規定全球徵稅,但事實是各國境外稅源流失嚴重,存在嚴重的資訊不對稱。

例如,美國在《海外帳戶納稅法案》(簡稱“FATCA法案“)實行前,美國稅收居民利用海外金融帳戶逃稅,使得美國每年稅收損失約1000億美元,其中300億~600億美元為個人逃稅。所以,大多主權國家希望讓世界變得透明,至少是本國居民境外資產變得透明。

二、“全球追稅”——從肥貓法案到CRS

2010年,為彌補財政赤字、打擊美國公民和綠卡持有者離岸逃稅行為,美國推出FATCA法案,也被稱為“肥貓法案”。該法案不僅要求符合條件的美國公民和美國綠卡持有者主動申報境外資產,還強硬的要求外國金融機構自2014年起,必須向美國國稅局提供美國公民綠卡持有者,或者三年累計往來美國超過183天以上的美國稅收居民的海外帳戶資料,否則該金融機構將被處以其在美國所得30%的罰款。在美國施加的壓力下,多國金融機構與美國簽訂了協議,其中包括客戶資料保密制度最為嚴格的瑞士的銀行。瑞士自2014年6月30日開始執行美國FATCA法案,從此瑞士金融機構開始向美國稅務部門提交在瑞士銀行擁有帳戶的美國公民銀行資訊。曾經最安全的銀行,對很多美國客戶而言變得“不安全”了。但是,對美國政府而言卻既大大提高了財政收入,又震懾了不主動申報的本國稅收居民,一舉兩得。

在FATCA法案的啟發下,各國開始思考如何建立全球涉稅資訊共用機制。2014年7月,經合組織(簡稱“OECD“)受二十國集團(簡稱”G20“)的委託制定了共同申報準則(Common Reporting Standard),即CRS。包括中國大陸、中國香港在內,近百個國家或地區承諾於2017年或2018年實施。CRS建立的是各國交換彼國稅收居民在本國涉稅金融資訊的機制,以建立全球涉稅資訊共用機制。例如,中國大陸和中國香港施行CRS制度之後,某中國大陸稅收居民在香港金融機構擁有帳戶,則該居民的個人資訊以及帳戶收入所得會被香港金融機構收集並上報香港相關政府部門,並與中國大陸相關政府部門進行資訊交換,這種交換每年進行一次。理論上講,大陸稅務部門將掌握該個人在香港的所有金融資產資訊,以便進行稅務稽查。

在CRS到來之前,如果一個富人有一個海外帳戶,那麼披不披露該帳戶的資訊,完全由自己決定。但現在,已經沒有選擇權了,相關資訊會被自動披露回本國。是否偷逃漏稅,在大數據面前昭然若揭。對旅居海外的個人來說,CRS是一個沉重打擊。但因為參與CRS的國家和地區諸多,想逃避資訊交換的空間便越來越小了。

CRS涉及披露的資訊指的是涉稅金融財產資訊,包括存款、保險、信託、基金等金融帳戶的資訊。可以說,對於富人而言,海外金融財產對於本國基本上透明了。這對於很多擔心財產來源、敏感身份、稅務瑕疵的帳戶持有者而言,確實是始料未及的打擊。因為,誰也料想不到各國在數據與互聯網技術的加持下,共用資訊的進度如此之快,範圍如此之廣。以前各種離岸帳戶的安排,有些可能就顯得“聰明反被聰明誤”了。

CRS屬於國與國之間的制度安排,在國內實施必須通過國內立法。2017年7月1日,《非居民金融帳戶涉稅資訊盡職調查管理辦法》生效,也就是俗稱中國版的CRS。也就意味著,中國開始和各個國家和地區進行資訊交換。那些在中國金融機構有資產,但是定居或移民境外的個人,就要面臨國內金融帳戶被中國政府交交換移民地國家的風險——也就是藏在中國的錢對定居的國家而言資訊透明化了。

三、避稅天堂的崩塌——CRS、經濟實質法案、公開公司受益所有人的影響

由於各國稅務制度不同,很多企業和個人通過設立海外帳戶、離岸公司架構等方式進行“稅務籌畫”,使得大量各國財富向稅收低窪地聚集,尤其是英屬維爾京群島(簡稱“BVI“)、塞舌耳群島、開曼群島、巴拿馬等地。根據媒體報導,全球流向這些離岸中心的金融財富實際數字高達32萬億美元。其中前三位分別是中國的1.189萬億美元、俄羅斯的8000億美元,以及韓國的7790億美元。也就是說,在全球“隱形財富”中,僅中國通過避稅天堂藏匿的資金就達到了3.7%!

但是,隨著全球對離岸金融避稅、洗錢等違法行為的打擊,離岸地近年來在國際壓力下,離岸帳戶持有人和離岸公司實控人的資訊不斷被披露,也就意味著富人在離岸中心財富透明化不斷提速。

1、多個離岸中心加入CRS,承諾交換非居民帳戶資訊

在G20的大力推動下,一些傳統的“避稅天堂”,百慕大、BVI、開曼群島、塞舌耳、賽普勒斯等也已經加入CRS,這就意味著對於不是這些離岸地稅收居民的個人(簡稱“非居民”)或者雖是當地註冊企業,但是沒有實質業務、實控人是非居民的,他們的帳戶都需要按照CRS規則向非居民所在國家交換帳戶資訊。

對於很多中國高淨值人士而言,在離岸中心開設離岸殼公司,然後以這些公司進行投資、資產配置、持有金融帳戶,設立信託,是傳統的海外資產配置方式。但是,如果這些離岸公司被認定為需要穿透“非居民”實控人的,即使是公司開設的海外帳戶資訊也需要交換回國。這對很多高淨值人士而言,不是好消息。

2、離岸中心紛紛通過經濟實質法案

2017年11月,國際調查記者同盟(簡稱“ICIJ”)公開了全球1340萬份被稱為“天堂檔”(Paradise Papers)的財務檔。眾多國際政要、名人和商業領袖在這些離岸中心的離岸利益被揭露。富人利用離岸殼公司避稅的問題引發了全球憤慨。歐盟行為準則組織(Code of Conduct Group)迅速行動,對包括開曼、BVI在內的稅收政策進行評估,並於2017年12月緊急發佈了一份黑名單——《歐盟稅務非合作管轄區名單》。為避免被歐盟制裁,離岸中心紛紛制定經濟實質法案來表明態度,當前已出臺經濟實質法案的國家及地方有:開曼群島、BVI、百慕大、根西島、澤西島和馬恩島等。

根據這些經濟實質法案的要求,外國投資者所設立的實體,如該實體屬於從事“相關活動”的“相關主體”,需要按要求提交經濟實質報告,證明該實體滿足經濟實質的要求。對於不能滿足經濟實質要求的,要麼該公司會被認定為其他稅收管轄區的稅收居民(比如認定為中國稅收居民企業,向中國繳納企業所得稅等);要麼須將“相關活動”從該公司轉移出,不得再從事;要麼須補全經濟實質的要求(如在當地租用經營場所、雇傭人員並購買必要資產等)。所以,對於實施經濟實質法案國家或地區的離岸公司及實控人而言,現在就面臨艱難的選擇——要麼關閉離岸公司,要麼承受更高的管理成本和合規成本。

由於之前開曼群島、BVI等地作為傳統的離岸中心,有諸多企業和富豪在這裏僅搭建離岸架構來實現資本運作和稅務籌畫,甚至都沒有實質業務,不需要租辦公場所、雇傭員工,所以很多海外上市公司會有多層離岸公司架構,因為管理幾乎沒有成本。但這些離岸地實施經濟實質法案後,海外殼公司要麼符合經濟實質要求,要麼註銷,要麼可能會被認定為實際管理中心所在國的居民企業而享受不到離岸地的稅收優惠。

實施經濟實質法案後,天堂不再是天堂。目前,根據公開信息,在開曼群島設有實體的中國企業,包括阿裏巴巴、騰訊、百度、網易、小米、京東、奇虎360和分眾傳媒等知名公司。針對這些變化,中國企業境外機構管理及風險防範也要有所應對。

3、離岸地紛紛承諾公開公司受益所有人資訊

離岸中心吸引很多富豪的,除了零稅率或低稅率等稅務優惠,還有就是靈活的公司制度,包括不要求披露股東資訊。股東保密這一傳統吸引了大量隱形富豪聚集此地開設海外公司。但是,資訊保密也帶來了大量的海外避稅、洗錢等行為。國際反洗錢金融行動特別工作組(Financial Action Task Force,簡稱“FATF”)和OECD一直致力推動離岸公司受益所有權(beneficial ownership)資訊透明化。目前影響最大的推動資訊透明化的行動是英國政府要求英國皇家屬地和海外領地政府於2023年底前向公眾完全公開當地公司的受益所有權登記資訊。

目前已經承諾公開當地公司受益所有權登記冊的英屬離岸地包括:根西島、澤西島、馬恩島、安圭拉、百慕大群島、開曼群島等,僅有BVI尚未承諾公開當地公司的受益所有權資訊。但在全球資訊透明化的趨勢之下,BVI能夠抗住壓力遺世獨立的可能性渺茫。

英國政府強勢要求離岸地公開當地公司的受益所有權資訊,所涉受益所有人包括哪些人呢:

(a)直接或間接擁有超過25%股份的個人;

(b)直接或間接擁有超過25%表決權的個人;

(c)直接或間接有權任免董事會多數席位的個人;

(d)有權對該公司實施或者事實上對該公司擁有重大影響或控制的個人;

(e)如果一個信託或非法人主體(而非個人)滿足上述任一條件,對該信託或非法人主體有權實施或者事實上擁有重大影響或控制的個人(例如信託的設立人、保護人等)。

也就意味著,根據以上標準,中國企業海外上市常用的紅籌架構中,如果實控人直接或間接持有任何一層離岸公司25%以上股權,或達到其他標準的,在該離岸地,任何公眾都可以看到這個人的持股資訊。最重要的是,近年來很多中國企業家在海外上市往往頂層架構會設立信託架構,根據以上標準,對該信託有重大影響或控制的個人,其個人資訊也面臨著因為信託直接或間接控制著某個離岸公司而被公開的風險。

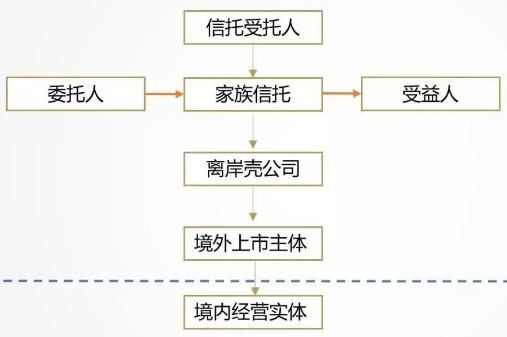

如下圖,如果離岸殼公司所在地是承諾公開受益所有人的離岸地,如開曼、百慕大,那麼如果家族信託直接或間接持有該公司25%以上股權或表決權的,就需要披露信託的設立人、保護人或其他有重大影響的個人,公眾可以公開查詢。但這與家族信託的設立初衷其實是不符的。

在全球打擊海外避稅、反洗錢進程中,可以說世界是透明的,全球資訊交換是不以個人意志為轉移的。無論是金融帳戶資訊,還是海外公司股權都一步步在交換之列。未來有一天,隨著互聯網技術的發展,房產等資訊是否也會納入國家涉稅資訊交換的列表裏,也未可知。

凡此迂回的“套路”在國家意志、國家利益面前都不堪一擊,何況是各國政府聯合起來。所以,對高淨值人士的啟示是:依法納稅的時代已經到來,一切的規劃與籌謀都要在合法的框架下進行,才能經得起時間的考驗。

對於希望低調隱形合法財產的富裕人士而言,無論是銀行還是離岸中心的資訊保密傳統都在被資訊交換大趨勢所打破,因此我們要適應新的變化,並根據變化、法律有所調整。

本文來源:薛京律師(ID:xuejinglawer)

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。