經濟内循环之後,我們的財富何處安放?

在宏觀經濟的浪潮之下,要有順勢而為的智慧。調整好適宜的資產配置思路,便能在這場洶湧的潮流中走得穩、走得遠!

“内循环”,火了。

2020年,全球如同被風暴席捲過境,脆弱不堪,中國戰略環境惡化。在這個百年未有的大變局下,中國提出了一個新的戰略:“加快形成以國內大循環為主體、國內國際雙循环相互促進的新發展格局”。

大道至簡。“内循环”意味著國家以後不再依賴外貿,而是靠內需來拉動經濟增長。

那麼,現階段提出的“内循环”將會如何影響我們的財富?

01.“内循环”的轉變邏輯

首先,我們來看看外循环經濟是如何產生的。

在2018年中美貿易摩擦之前,世界產業價值鏈的運行如同齒輪般紋絲合縫。世界產業鏈的分工循环是這樣的:歐美等西方國家提供最先進的研發技術,以中國為主的東亞國家負責實物生產,原材料來自非洲/澳洲/拉美等地區,實物製成品通過海運/鐵運/航運等方式再抵達全球各地……

每一個國家都在這條產業鏈上有不同的分工定位。每個國家/地區根據自身優勢、負責生產商品鏈中的某個部件,之後再裝成一個完整商品。

而今,這一高效的產業價值鏈條正面臨斷裂的風險,尤其在2020年初突如其來的新冠疫情衝擊以及中美貿易摩擦加劇之下。

顯然,中國“外循环”的路徑遇到了麻煩,未來可能不太走得通了。

那麼,我們就需要“内循环”。

值得一提的是,“内循环”本身並不是什麼新概念。

梳理中國當代經濟發展歷史,不難發現,每當我們外部需求出現問題時,中國就會出現“開拓國內市場”、“擴大內需”一類的說法。最近的一次就是在2008年-2009年金融海嘯期間。

這本身沒啥不大不了的,三十年河東,三十年河西,沒有什麼經濟發展模式,是一成不變的。

回到文章開頭引用的那句話,請注意,是“雙循环發展的新格局”,而不是只有一個“内循环”。當然,也要正確理解“循环”是什麼意思,別只盯著個“內”字。

當海外市場受阻,我們自然就要想辦法通過國內銷售來過渡。一旦外部需求恢復,那麼“内循环”也會被“外循环”取代。

02.如何實現“内循环”?

所謂“内循环”,最重要的一環就是打通消費,擴大內需。

這需要兩個前提,一是人們有錢花,二是敢花錢。

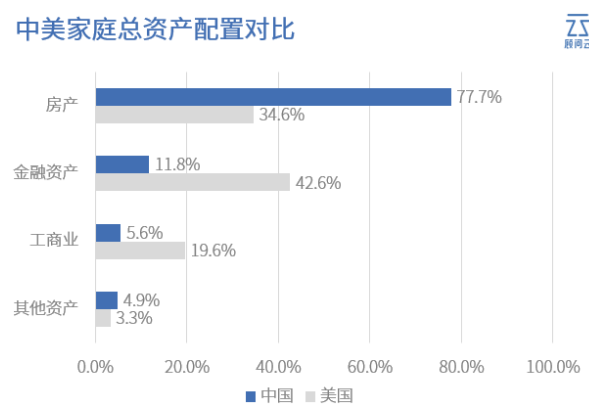

在之前的經濟模式中,房子就是最大的消費,居民的債務率連年攀升,超過了50%,而這之中大部分都是房產帶來的——其實老百姓手裏有錢,只不過都在房產裏。

為何深圳對房價上漲這麼重視,為何南京海口房價還沒漲就先打壓,主要是房價上漲會影響經濟内循环戰略,不但不能漲,最好還要微跌,這樣老百姓不用的房子拿著就不划算,賣了富餘的房子就有錢投資和消費了。

當下需要降低居民的負債率,才能提升消費能力。所以在經濟内循环的同時,資本市場的發展也顯得尤為重要。

目前看來,股市似乎比其他方面更受到青睞。

在7月初中國股市剛現牛市苗頭時,前證監會主席肖鋼就表示“我國從來沒有像現在這樣重視資本市場”,這句話的含金量站在這個全局背景下是不是另有一番味道?

在經濟内循环的背景下,股市走出長牛的戰略意義主要有幾點:

第一,提供老百姓投資的一個管道,防止通貨膨脹;

第二,增加老百姓財產性收入,促進消費;

第三,利用股市扶持國內企業做大做強;

第四,吸引國際資本流入中國,對沖低端產業外資外流的影響。

所以,未來一定是居民的資產由房地產向權益類資產轉移的過程,並在這個過程中實現經濟内循环。

03.在大浪潮中把握投資機遇

從改革開放看起,我們經歷了幾個關鍵的節點:

1990年,大力建設上海浦東新區;

2001年,正式加入世貿組織;

2009年,“四萬億計畫”,擴投資、搞基建。

可以看到,每隔10年左右,國家都會根據國內外形勢,出臺一個大的經濟政策,為未來10年的經濟發展下論調。

今年是"内循环"大戰略的元年。作為個體,我們要意識到大變局的不可避免,在這一背景下:樓市中的投資機會將越來越稀缺,能力壁壘也越來越高——而同時,真正屬於中國的權益時代有望正式開啟。

我們正處於「百年未有之大變局」,不要浪費經濟結構調整時期難得的機會。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。