如何通過六大財務比率,自測理財規劃是否合理?

讓理財師理論落地更好地為客戶做資產配置,小編將RFP所學知識做整合,希望大家可以將RFP知識真正做到學有所用。案例僅作為參考,重點在於學習方法~

01、家庭資產負債率分析

1.負債比率=總負債÷總資產

負債率越高,財務負擔越大,倘若入不付出,就會發生財務危機。借錢消費應該儘量避免,借錢投資應按期結清。

2.自用資產比率=自用資產÷總資產

自用資產以使用價值為目的,此比率在沒有買房之前一般不高,買房購車後,在貸款沒有清償之前無法累積更多生息資產,此比重多在七八成以上。

3.融資比率=投資負債÷投資資產市值

負債來投資,目的是運用財務杠杆,加速資產的成長。若以房產做抵押來融資,稱為理財型房貸。在借款期間,負債額固定,淨值的增加主要來源於生息資產的增加。

4.投資性資產權數=生息資產÷總資產

生息資產是總資產中最具活力的部分。生息資產占的比重越大,表示資產中可累積的生息越多,成長的機會越大。

5.消費負債占資產比率=消費負債額÷總資產

在理財上應該儘量避免消費負債,但若需要借貸時,在沒有自用資產負債或投資負債的前提下,消費負債比率等於總負債率,此時消費負債合理的額度不宜超過總資產的一半。

02、家庭收支表的財務比率分析

1.支出比率

影響家庭支出比率的因素有兩個:消費負擔率和財務負擔率,分別代表總收入用於消費支出和理財支出的比重。

支出比率=總支出÷總收入=(消費支出+理財支出)÷總收入=消費率+財務負擔率

(1)消費率=消費支出÷總收入

消費支出是指日常的衣食住行醫娛等開支,它是收入的函數,賺的多自然就花得多。

(2)財務負擔率=理財支出÷總收入

理財支出是利息支出與保障型的壽險、產險的保費以及為了投資所支付的交易成本或者顧問費。財務負擔率一般以利息支出占總收入的20%,保障型保費支出占總收入10%為合理上限,因此,合計不應超過總收入的30%。

2.自由儲蓄額

自由儲蓄額=總儲蓄額-已經安排的本金還款或投資

在家庭收支表中,我們把總收入扣除消費支出和理財支出的餘額稱作總儲蓄。

已經安排的本金還款或投資包括當月撥入個人住房公積金帳戶和個人養老金帳戶的金額,房貸應定期攤還的本金額,應繳儲蓄型保費額,應繳基金定投額等。自由儲蓄額可以用來實現一些短期目標,或用於提前還款以降低貸款的利息負擔,或用於增加投資以期淨資產的迅速成長。

03、家庭綜合財務比率分析

1.理財成就率

理財成就率=目前的淨資產÷(目前的年儲蓄×已工作年數)

理財成就率的標準值是1,該比率越大表示過去的理財成績越好。如果儲蓄增長率和投資報酬率相等的話,比如已工作5年,現在年儲蓄額2萬元,那麼過去儲蓄本金加上投資收益的累積值是2萬元×5=10萬元。如果現在的淨資產只有8萬元,理財成就率=0.8,表示過去理財的成績不算好,未來應該努力了。如果過去的儲蓄投資回報率遠遠高於了儲蓄的增長率,比如淨資產值達到了15萬,理財成就率就是1.5了,表示理財取得了不錯的成績,因此,儲蓄運用的投資報酬率是理財成就的關鍵!

2.資產成長率

資產成長率=資產變動額÷期初資產=(年儲蓄+年投資收益)÷期初資產

儲蓄額加上投資利得等於資產變動額,資產成長率表示此家庭財富增加的速度,快速致富就是要不斷提高資產成長率。從上式可以看出,盡可能多的增加儲蓄,並將累積的淨資產做積極的投資,取得較高的投資回報率,是加速財富成長的樞紐。

3.財務自由度

財務自由度=(目前的淨資產×投資報酬率)÷目前的年支出

理想的目標值是當我們退休之際,財務自由度等於1,即包括退休金在內的資產,放在銀行生息的話,光靠利息就可以維生。但是當銀行利率降到較低的水準時,如果仍然以存款利率衡量,多數人的財務自由度會偏低。但是如果每個人存在不同的投資報酬率,則財務自由度就無從互相比較了。

為了實現早日財務自由的目標,我們應該更早積極地進行儲蓄投資計畫,否則就只能降低生活水準已達到最終的財務自由目標。

案例解析

體檢的原則就是評價目前家庭財務狀況是否能夠抵禦風險,是否可以保值增值。舉個例子,有A、B、C三人,A每個月都是月光,並且每月還有信用卡分期,信用卡的卡賬一月一月累積,B雖然每月有結餘,但是他的結餘都躺在活期帳戶裏,C每月有結餘,結餘的資金都投資高風險的股票和期貨。顯然他們三人的財務狀況都是不健康的。

小王45歲,公務員,愛人49歲,在銀行工作,家庭有銀行隨借隨還50萬額度,但是平時沒使用,有信用卡額度10萬,平時消費時刷卡,有一個女兒,在國外留學,父母身體健康,都有退休工資,有醫保。

在分析研究家庭財務狀況過程中經常用到的財務比率,通常可以利用家庭資產負債表和收入支出表中的相關數據計算得到,這些比率從不同方面反映了家庭的財務狀況和相關資訊,財務分析時可以利用這些比率對家庭的行為方式和心理特徵進行分析。

小王家庭的資產負債表和現金流量表如下:

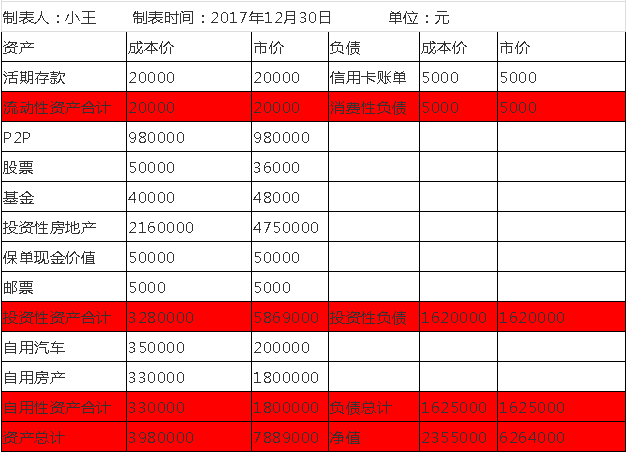

小王家庭資產負債表

小王家庭2017年現金流量表

01、根據以上數據,我們來計算以下指標比率

1、緊急備用金月數

流動性資產÷月總現金流出=緊急備用金月數

從前面我們統計的小李家庭的情況來看,小王家庭月總支出是56100元,流動性資產20000元,流動性資產÷月總現金流出,也就是20000÷56100=0.37。

2、資產負債率

資產負債率=負債總額÷資產總額×100%

小王家庭負債1625000元,總資產7889000元,1625000÷7889000=20.59%,

3、財務負擔率

財務負擔率=債務支出÷稅後收入小王家庭全年債務支出(192000+55200)÷稅後收入828000=29.85%,

4、工作儲蓄率

工作儲蓄率=(稅後工作收入-消費支出)÷稅後工作收入

小王家庭全年的稅後工作收入是452000元,子女教育200000元,信用貸55200元,孝敬父母30000元,彈性支出66000元,消費支出合計351200元。

(452000-351200)÷452000=22%。

5、淨儲蓄率

淨儲蓄率=(稅後總收入-總支出)÷稅後總收入

稅後總收入828000元,總支出673200元,其中有120000元為新增的基金定投,應該從支出中減去,實際支出為553200元,(828000-553200)÷828000=33.18%。

6、生息資產比率

生息資產比率=生息資產(流動性資產+投資性資產)÷總資產。投資性資產5869000元,流動性資產20000元,總資產7889000元。5889000÷7889000=74.6%。合理區間50%以上。

7、平均報酬率

平均報酬率=理財收入÷生息資產,理財收入376000÷生息資產5889000=6.3%

8、財務自由度指標

財務自由度=年理財收入÷年總支出

年理財收入376000元,年總支出673200元,其中有120000元為新增的基金定投,應該從支出中減去,實際支出為553200元,376000÷553200=68%

02、通過以上計算,我們來為小王家庭的財務開處方

1、分析診斷小王家庭的應急能力和償還能力

緊急備用金月數的合理區間是3一6個月,資產負債率的合理區間在60%以下,財務負擔率的合理區間在40%以下。

小王家庭的緊急備用金月數0.37,資產負債率20.59%,財務負擔率29.85%,小王家的緊急備用只能滿足家庭生活不到半個月的需要,顯然無法應對失業的風險或者是緊急情用錢的需要。考慮到小王是公務員,小王的愛人是銀行管理人員,工作比較穩定,加上小王家庭在銀行辦理了隨借隨還的業務,需要急用資金時可以從銀行隨時提出,緊急備用金不足帶來的影響有限;小王家庭的資產負債率為20.59%,在合理區間40%-60%以下,小王的負債率不高,資金周轉應該不成問題,也不會陷入破產陷阱;財務負擔率29.85%,在合理區間40%以下,需要用錢時候,可以到銀行貸款,銀行對這類客戶的貸款要求也能夠滿足。所以小王家庭生活不會受到影響。

2、分析診斷小王家庭的儲蓄能力

工作儲蓄率合理區間大於20%,淨儲蓄率的合理區間大於25%。小王家庭的工作儲蓄率和淨儲蓄率分別是22%、33.18%,正好在及格線上。考慮到小王家庭的社保收入和住房公積金收入不詳,所以沒有納入收入的統計中,小王家庭的實際工作儲蓄率和儲蓄率應該高於這個數字,說明小王家庭的儲蓄能力還是比較強。

3、分析診斷小王家庭的財富增值能力

家庭生息資產比率合理區間在50%以上。平均投資報酬率合理區間比通脹高2%,小王家庭的生息資產比率74.6%,高於平均值24.6%,完全能夠滿足家庭流動性和成長性需要;小王家庭平均投資報酬率為6.3%。通貨膨脹率=M2增長率(國家廣義貨幣量)-DGP增長率,根據《徐洪才:2017年中國GDP增長6.9%可期》一文,預測GDP增長為6.9%,再根據2018年1月12日中國人民銀行發佈的數據,2017年我國廣義貨幣(M2)同比增長8.2%,根據上面的公式,那麼通貨膨脹率應該為1.3%,(這個數據與網上預測的有很大差距,但是,我查了一下資料,還是以資料來計算為准)通貨膨脹1.3%加2個點是3.3%,小王家庭的平均投資報酬率為6.3%,說明小王家庭的投資是跑贏了通貨膨脹的,值得點贊。

4、分析小王家庭的財務自由度。

財務自由度的合理區間與人的生命週期有關系,合理區間30歲以下:5%-15%,30-40歲:15%-30%,40-50歲:30%-50%,50-60歲:50%-100%,小王和愛人的年齡分別是45歲和49歲,他們的財務自由度指標應該大於30%-50%,通過計算,小王家庭的財務自由度為68%,財務自由度比較高,但是,離財富自由(當財務自由度=1時)還有一定距離。

通過以上四個維度的分析診斷,小王家庭的家庭財務還是比較健康的,當然,要想徹底無後顧之憂,還需要小王至少將家庭緊急備用金提高到3個月以上,要達到這個水準,小王家庭目前需要增加流動性資產148300元,達到168300元的總量。

以上是對小王家庭的分析,其他投資者可以按照以上的方法對自己家庭的財務進行分析診斷。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。