家庭支柱保險怎麼買,實用版家庭保險配置!

過去的二十年,以中國經濟的高速成長為背景,資本市場、實體經濟、房地產均為投資人提供了極好的投資機會,如把握得好則回報率是非常高,且基本零風險的。

如今,盛宴已無法持續,市場開始還原它最真實的機遇、收益和風險。

對於已經被“寵壞”了的中國投資者來說,一時之間確實難以接受這樣的變化。但換個角度思考,如果你能儘早明確自我理財屬性的認知,並建立新的投資邏輯,依然能繼續穩健前行的。

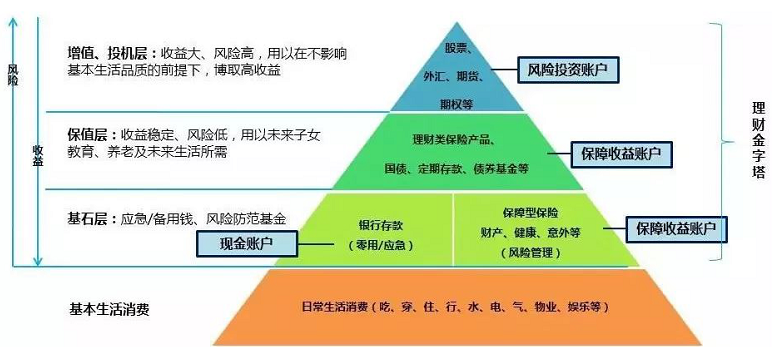

理財金字塔

我們都知道三角形是最穩定的結構,理財也一樣,而理財最牢固的三角形是理財金字塔。

從理財金字塔可以看出,收益越高風險越高。明智的投資者為了防範財富可能隨風險而倒塌,都是從最底層起建造穩固的金字塔。

理財金字塔分為三層:基石層、保值層、增值層。

基石層——主要是用於家庭的基本生活保障和風險防範。在理財規劃中應占家庭總收入的10%—30%。主要包括儲蓄、保險、國債等較為寬鬆、穩健的理財產品,它是建立理財規劃的基石,其特徵表現為風險低、流動性強、收益也低。比如銀行存款,靈活性強,以備不時之需;一般的商業保險,是對社會保險的補充,能夠對風險有更為全面的覆蓋。

保值層——主要是預防家庭財富貶值和對抗財富縮水。合理配置應占家庭總收入的20%—90%。主要包括企業債券、金融債券、優先股、各類基金等年期、風險、回報都偏中等的投資產品,其特徵表現為流動性低。比如企業債券,收益較高,但前提是要瞭解發行主體和企業的信用評級,找到匹配的風險和收益。

增值層——主要是幫助家庭獲得更多財富和更品質的生活。建議合理配置比例為占家庭總收入的0%—50%。主要包括股票、期貨、房產等具有進取性的投資產品,其特徵表現為收益高、風險大,用以在不影響基本生活品質的前提下,博取高收益。比如期貨,人稱天使與魔鬼的綜合體,深度考驗投資者對市場的瞭解和認知。

理財金字塔的尖頂有多高,底邊有多長,要根據建設金字塔的人本身的希望,需要和能力,而這些又要根據投資者的年齡,收入穩定性,資金規模,預計投資年期,流動性需要,稅收政策等具體情況而定。我們比較常見的資產分配比例如足球陣型般有以下三種。

理財足球陣型一「532型」

這是比較常見的一種資產分配方式。將50%的資產投資於固定收益類產品中,其中,活期存款、定期存款、保險、國債等的分配比例也大有學問。通常活期存款以留足個人六個月的月支出為限,保險的開支以個人年收收入的10%—20%為優,定存和國債要視實際情況規劃。30%用以各種投資基金和各類債券,20%投資於股市。

「523型」是保守型的資產配置方式,適用於絕大多數人,尤其是40歲以上的投資人士,其特點是穩健,收益也相對較好。缺陷是對於追求較高收益的人來說,收益還是不能讓他們滿意的。

理財足球陣型二「433型」

足球場上有防守就有進攻,相對於上一個保守型配置方案,這是一種進取型的理財方式。資產配置整體規劃為40%低風險,30%中風險,30%高風險。

「433型」資產配置方式較為激進,適合於30歲以下年輕人或投資經驗豐富者,及風險偏好人士,模組中增加了高風險部分的投入,可以說增加了投資者親自出馬直接參與投資的部分,可充分滿足其追求高收益和成就感的投資心理。

理財足球陣型三「442型」

不同於保守型和激進型的配置策略,這是一種平衡性投資方法,在攻與守之間力求平衡。難點在於中層的40%的具體安排,在債券型基金和平衡型基金應多投入一點,股票型基金最佳不超過15%。

「422型」是一種中庸的配置方法,比較適用於35歲左右投資者,進可攻退可守。如若遇上經濟不明朗時期可轉換為532型,在經濟形勢較好時又可變為433型。

家庭理財猶如人需要基本的營養補給,理財金字塔同樣也需要穩固的基底。看似很多家庭的收入日漸寬裕,但真正能抵禦通脹,對抗風險的“閒錢”卻不多,一場意外就足以讓原本富裕的家庭大傷元氣。因此,首先要考慮為家庭重要成員配備意外險和重疾險,在金字塔底層構建起堅硬的抗風險能力。

三座金字塔明確投資理財邏輯

每個家庭的實際情況千差萬別,如何對自己的風險偏好及家庭資產進行檢視及佈局,避免出現“鞋不合腳”的囧局。今天分享三座金字塔,幫助大家明確投資理財的邏輯。

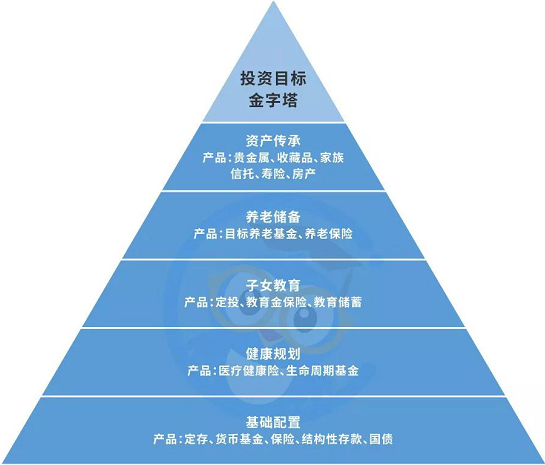

第一座金字塔:投資目標金字塔

投資是為了讓自己的資產更好地保值增值,而不是一場衝動的冒險遊戲。巴菲特忠告過“一定要在自己理解力允許的範圍內投資”,所以投資者要明白的是,投資目標的設定並不是越高越好。

不同的理財目標決定購買不同種類的理財產品,要想清楚購買理財產品是為了獲取短期高收益還是長期的穩健回報。對於已成家的,投資的目標大多是為了子女教育和養老儲備。這就更需要匹配相對穩妥、長期且收益還算不錯的產品。

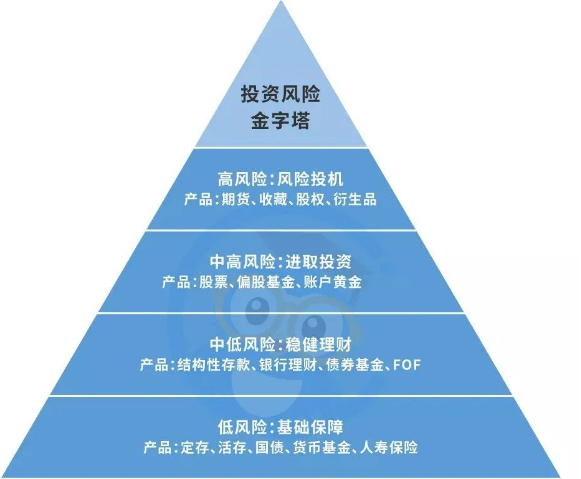

第二座金字塔:投資風險金字塔

金融市場的根本邏輯,就是伴隨著對於風險的經營來產生收益,而個人和機構一樣,都需要在預期的收益和合適的風險之間進行權衡。

保守型的投資者,關心的更多是本金的安全;穩健型的投資者,本金和收益都想要,而且最好別太低;激進型的投資者,一開始就做好了損失部分本金的心理準備,因為他們明白,只有這樣才能有一定概率博取更高的收益。

只不過,把時間放寬到10年左右的週期來看的話,你會發現投資理財是一場馬拉松,一次或幾次的衝刺並不能真正解決問題。同一資產類別階段性的超額高回報,意味著後一段時間的低回報。因為任何一類資產的回報率長期而言就是一個均值。

如果過於迷戀高風險高收益的危險遊戲,前期或許能賺得開開心心,但保不准後期就得還債。

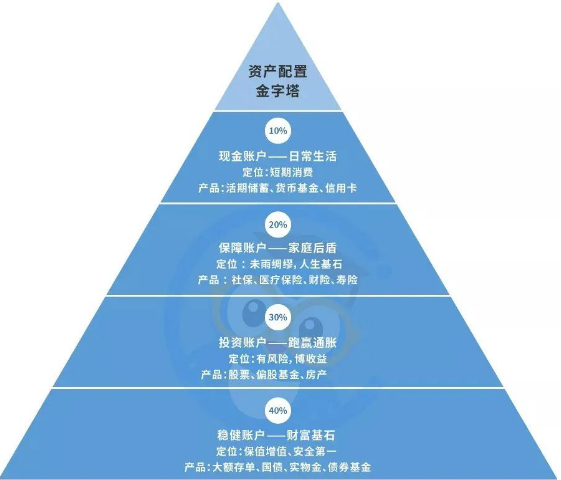

第三座金字塔:資產配置金字塔

無論你是保守的投資者、穩健的投資者還是喜歡追求刺激的投資者,都應當遵照這個配置的邏輯,來分配自己的資產。

當然,根據個人偏好的不同,各自的配置比例可以進行調整。比如對於激進的投資者來說,投資帳戶和現金賬戶的占比應當超過6成,才能確保獲得自己想要的收益,且能隨時保持充足的“子彈”。投資理財沒有一招鮮。不同投資屬性的人,適合不同的理財產品。

所以運用這三座金字塔的邏輯,在明確自己的投資屬性和偏好之後,先確定自己的目標,再適配相應的投資方式和產品,最後完成合理的資產搭配。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。