小毛病不能買保險?關於核保的幾種結果快進來學習!

有過投保經驗的朋友都知道,其實保險並非是想買就能買的。特別是當我們發現身體有了異常而想起要買保險時,投保結果可能未必如我們希望的那樣理想。

因為買保險,都要經歷一個非常重要,且又經常被忽略的環節,那就是核保。如果身體有了異常才想起要買保險,保險不是你想買就能買。

通常,商業保險核保會考慮以下因素給出結果:

個人因素:性別、年齡、職業、生活環境;

健康因素:體型、既往病史、體檢結果、家族病史;

財物因素:經濟水準(收支情況)、投保歷史、投保動機、保險需求、投保保額。

今天我們就來談談核保以及核保的幾種常見結果,告訴大家如何正確投保~

一、醫生&保險公司大不同

同一種疾病,醫生和保險公司的態度截然不同,是因為兩者的立場不同。

01.對健康的評判標準不同

醫生說:

你這體重有點超標了,不算大毛病,往後稍微控制下飲食就好了;

你的頸部左側有個甲狀腺結節,不過很小,定期復查就好了;

你這是乙肝病毒攜帶的情況,肝功正常,定期復查,沒啥大問題

……

保險公司說:

BMI≥28,體重超標?有高血壓、糖尿病等疾病風險,進入核保;

甲狀腺結節?有惡化成甲狀腺癌的可能,進入核保;

乙肝病毒攜帶者?有進一步肝硬化、肝癌風險,進入核保

……

看出來了嗎?醫生認為的“健康”,指的是目前不需要接受治療;

保險公司認為的“健康”,指的是可見的未來不需要接受治療。

02.對疾病的關注點不同

醫生關注的是疾病患者,他只要做出疾病的診斷,需不需要治療即可。

比方說甲狀腺結節,大部分是良性,臨床中只有5%-15%為惡性病變。那麼對於醫生來說,一般的甲狀腺結節都不需要治療。

保險公司關注的是被保人是否健康,疾病的長期預後如何,有沒有引發重疾、身故的風險,會不會對理賠率產生影響。

大家都知道,甲狀腺癌在重疾理賠中占比最高,為了維護保險費率的公平性,保險公司自然要進行核保。

二、什麼是核保?

核保是指保險人在對投保的標的資訊全面掌握、核實的基礎上,對可保風險進行評判與分類,進而決定是否承保、以什麼樣的條件承保的過程。說人話就是保險公司評估客戶的風險,決定保不保的過程。

我們買保險時,都要進行健康告知,健康告知如有不符的地方,就要交給保險公司核保。

保險公司會把客戶大體分為兩類人:標準體,非標準體。

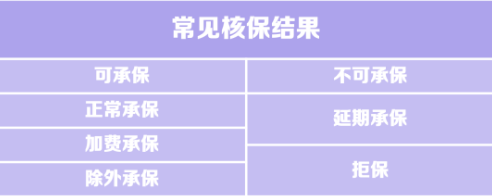

常見的核保結論,總體來說分為五種情況,分別是:標準體、除外、加費、延期和拒保。

其中的除外、加費、延期和拒保,即是非標準體。

三、核保的五種常見結果,你都知道嗎?

正常承保

正常承保,指的是以標準體承保,說明保險人身體健康狀況良好,保險公司認為你的健康情況不影響投保,就可以以標準保費進行承保,不會附加任何額外條件,保險公司也能省去許多麻煩。

對於標準體,保險公司不附加任何條件承保,按照標準費率承保。這是投保時最理想、最完美的核保結果。

標準體核保可能出險的兩種狀況如下:

1、自核通過

若標準體選擇的保額不超出免體檢標準,一般電腦自動審核後,就會顯示“自核通過”,此時只要繳費即可出保單獲得保障。

2、人工審核

人工審核即沒有通過電腦審核,或選擇的保額超過免體檢的額度,那麼就要人工審核,承保速度就要慢一到兩天,生效日期也會延後一兩天。

達到體檢標準的,體檢並通過審核才能投保;沒到體檢標準的,被抽中體檢的,也要體檢並通過審核才能投保。

需要注意的是,我們覺得自己身體健康,並不代表我們就是標準體,因為有的健康隱患是沒有明顯症狀的,不能通過感覺察覺出來。

建議大家初次投保保額最好控制在免體檢的額度內,這樣能以標準體獲得基本的保障。如果想要更高的保額,可在投保成功後通過搭配別的產品或加保來實現。

為什麼要這樣做呢?

因為萬一初次體檢時發現自己不是標準體,需要加費承保,那之後買的保險都要加費了;但如果配置了基本保險保障後,加保時體檢有異常,那也只是之後的保單需要加費或除外承保而已。

加費承保

顧名思義,保險公司認為你的風險比普通健康人群更高,所以需要付出比其他人更多的保費,才予以承保。

買保險被加費主要有兩類原因:一是健康異常,二是職業風險偏高。

當然,加費的原因主要還是健康異常。

健康狀況異常的人群,相比標準體人群,未來罹患重疾或身故的概率更高。

以乙肝病毒攜帶、小三陽或大三陽為例,這類人群未來罹患肝癌的概率肯定明顯高於正常人群。所以保險公司對於乙肝人群的核保,往往是加費承保,當然前提是肝功能正常。具體的加費幅度,就要視保險公司的核保手冊而定了。

除外承保

除外承保即 “除外責任”承保,又稱“責任免除”,是指保險人對某些風險造成的損失補償不承擔賠償保險金的責任。

保險公司只承擔未知的風險,對於在投保之前就已經發生的風險,保險公司不予承擔,會將其從責任範圍內除去。

比如有的在投保前器官就已經發生異常的人士,保險公司會對他們的單器官的疾病責任免除,也即對此不承保。

另外要注意的是,責任免除不光存在核保過程中,每款產品的條款都會注明一些不負賠償責任情況,我們在投保時一定要留意保單的這個部分。

加費承保和除外承保的適用情況區別如下:

-加費承保-

基於保險責任不變,對價格進行調整,主要適用於病症不局限於某一部位、某一系統,而是可能導致多系統多器官損害的健康風險因素,比如肥胖等。

-除外承保-

基於保費不變,對保險責任進行調整,主要適用於疾病部位比較局限的病症,比如甲狀腺結節、乳腺結節等等。

延期承保

延期承保,是保險公司對被保人的目前可能存在的風險難以估計而給出的核保結果。

因為目前被保人的健康狀況不明,保險公司需觀察一段時間,瞭解清楚被保者的身體健康狀況再決定能否承保。

主要針對的是早產兒、剛出院不久的人群。被延期人在現階段不可承保,但除去風險後可再次申請投保,最後能否承保視實際情況而定。

拒保

拒保,指被保險人的身體健康狀況或所從事的職業風險過高,為保險公司核保標準所不能接受的情況。對於投保者來說,這是最壞的一種結果。

不僅買不了正在申請的保險,還影響後續的投保。

保險公司通常的拒保人群有:肝功能異常、高血壓、血尿、糖尿病和心血管疾病等。

瞭解了保險公司的常見核保結果後,我們對保險要趁早買這個觀念會有更清楚的認識。

四、總結來說

看了以上,有些可能還會疑問,明明醫生跟我說沒什麼大礙的,怎麼保險公司就拒保了呢。

因為這涉及到臨床醫學和核保醫學兩個領域。

臨床醫學注重的是病人當前的健康情況。

而核保醫學則要把眼光放的更加長遠,考慮的是未來罹患大病的概率,當下無礙但不代表將來也沒事。

重點的建議小編再說一遍:隨著年齡增大,現代社會壓力大,大家的身體或多或少很可能會出現小問題或者亞健康。所以,如果我們現在身體健康,那就是買保險的最好時機,因為可以以標準體正常承保。早早規劃,給自己全面保障吧~!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。