窮得只剩時間了,該怎麼做投資?

今天聊聊“複利”。

坊間常侃,愛因斯坦爺爺說,複利是世界第八大奇跡。雖然很多人說不出前七大奇跡,但是都對第八大奇跡有些癡迷。

相比做財富管理的理財師,保險從業人員對於複利更為津津樂道。

01.財富倍增法則:複利*時間

先說說“複利”本身吧。

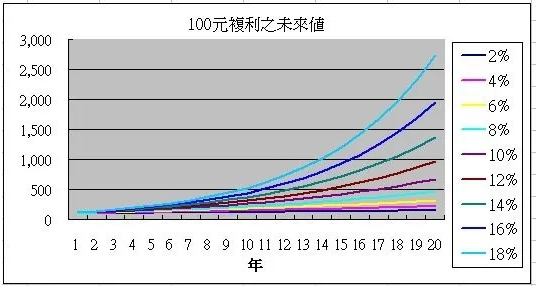

大家都看過那張複利的曲線圖。隨著時間的推移,後期的斜率越來越高,增長特別的快,時間越長,複利的威力越大。

所以我們可以認為,與其說複利是時間的朋友,不如說是時間主導了複利的結果。

於是乎,我們發現,複利的基礎是本金的積累,可以說前20-30年,都是一個本金的積累期,複利其實並沒有產生很大的威力,而只有在時間足夠長的情況下,才會有相應的結果。

這才是巴菲特為什麼會說,需要找足夠長的坡道,而這個足夠長的坡道,其實就是時間。

在保險的複利領域,最大的優勢是不存在投資失敗,所以複利的結果和時間的長短直接掛鉤。所以,想通過保險來達成複利的夥伴,記得一定要健健康康的,活得越久,結果才會越好。

02.複利≠鎖利

但是還有一個問題,就是關於本金積累的。

大家或許意識到了,複利的前面很長一段時間都是在積累資本,比如按照4%的複利來看,18年才翻倍,再18年就4倍,36年8倍……複利才開始展現威力。

那這剛開始的18年,這個錢是該讓它開始產生複利,還是該做一些其他的投資去更快的積累本金呢?

這是一個見仁見智的問題。

小编認為,年收入30萬以下的人,更多的該投資自己,而不是去存錢。

知識和能力的建設其實也是成複利增長的,大家都看過那個1.01的365次方的公式,每天都努力一點,一年後結果就會有很大的變化。

1.01365=37.8

0.99365=0.03

大量的本金積累沉澱在了一個固定複利的地方,從而可能會錯過本身能力的指數型增長,其實會限制非常多的機會。

所以你會發現,大部分的人積累財富的過程中,不是依靠 [時間+收益率] 的複利公式來的,而是靠本身能力產生的複利來的。

大部分人的資本金積累都是依靠勞動所得,而對於一個不斷努力的人,18年的光景,他能產生的價值帶來的收入,可能早就超過了2倍,達到10倍20倍甚至更多。

保險本身的意義不是在於擁有複利,而是鎖定了複利增長的曲線係數。

對於在能力上升期的人來說,這個係數的增長可能是緩慢的,但是對於能力非增長的人,比如退休的老人來說,鎖利的意義就非常大了,因為他們很難通過能力成長來積累更多的本金。

03.複利陷阱

接下來,跳脫保險領域,談談投資領域的複利問題。

相比保險領域複利的穩定性,投資領域的複利穩定性較差,但是可預見的機會遠比保險多得的多。

另外,如果你去深究一下,會發現在投資領域,很難真正意義上做到複利,甚至很多時候會出現複利陷阱。

我舉個例子,可能大家就會明白。

我很喜歡看NBA,然後NBA有一項技術統計就是罰球命中率。

你會發現一個罰球非常精准的人,罰球命中率也就在90%左右,超過90%的寥寥無幾,罰球命中率最高的,僅有90.53%。如果你按90%的命中率去罰球,罰18次,全中的概率15%。

投資複利和罰球的邏輯其實是相似的。但是複利代表每一次都要投入全部的本金+收益,罰球如果一次不命中,僅僅是少得一分而已,而投資的一次失敗,後果就不好說了。

很多人股民也一直幻想著複利的奇跡,7個漲停就能翻倍,而不是10個。但是他們可能不知道,一個漲停+一個跌停後,本金就只有99%了,不管是先跌停還是先漲停。

原因很簡單,本金的增加帶來的是損失風險增大,本金減少帶來的是資本回報減少,怎麼看怎麼虧。

於是表面看最合理的方式成了永遠拿本金去投資,而不是用本金+收益繼續做投資,因為把時間拉長了來看,風險會逐步增加。

有句古話,常在河邊走,哪有不濕鞋。

04.結語

最後,說幾個小编自己的結論:

i.複利是存在的,但是真正能享受到複利高回報需要很長的時間,所以養好身體,活得久更重要。

ii.複利需要依靠強大的原始積累,所以投入的本金多少是決定複利結果的最重要因素之一。

iii.複利的增長率係數是一個很重要的值,不要追求太高的係數,原因是係數越高,風險越大,複利曲線很有可能因為風險中斷,甚至可能損害到原始的本金。

iv.複利除了可以增加資本金的收益,同樣存在於各個其他地方,對於絕大多數人來說,收入能力的複利,價值遠高於資本投資的複利,當你發現自己的收入遭遇瓶頸了,可以想想是不是自己的能力增長陷入了瓶頸。

回過頭來說,如果一定要追求複利,也選好了很長的坡道(比如給孩子做一筆資本金的投資)。對於大部分人來說,小编還是建議購買保險,畢竟保險的複利是寫入合同的,沒有轟然倒塌的風險。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。