風險也分等級,知道自己防範的是第幾級嗎?

人生就像一場登高,要不停的努力上到更高。

在這奮鬥過程中,不少人會買一份甚至是很多份保險來做自己的保護傘。

但是,你知道你買的這份保險防範的是第幾級風險嗎?

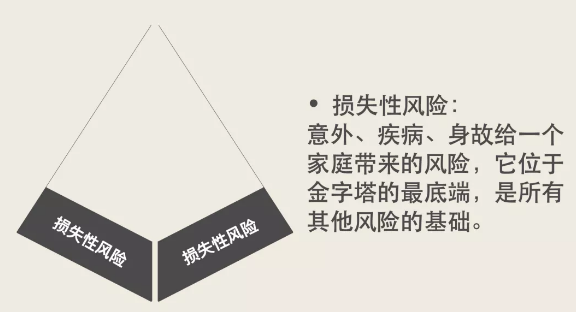

1、底層:損失性風險

損失性風險

意外、疾病、身故給一個家庭帶來的風險,它位於金字塔的最底端,是所有其他風險的基礎。

高危人群:

損失性風險是每個人都需要面對的風險——正所謂意外和明天,不知道哪個會先來,這是一種會無差別攻擊的風險類型。

90後,年紀輕輕,胸悶氣短,賺得不少,花的更多,工作幾年,除了一身病,什麼都沒攢下來。他們害怕生病、害怕體檢、害怕頭昏、害怕猝死...

解決方案:

意外險——針對極端情況,給家庭一個最基礎的保障。

重疾險——對抗大病帶來的經濟打擊,收入損失,讓家庭在慌亂中至少不用擔心經濟來源。

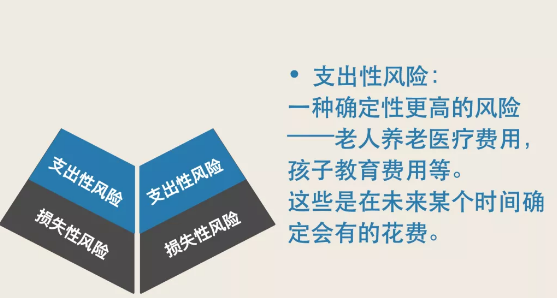

2、中層:支出性風險

支出性風險

它和損失性風險最大的不同,在於它的確定性。

我們在將來的某個時間點,一定會發生的剛性支出,比如教育、養老的硬性開銷。

高危人群:

7080後,中年人,上有老下有小,他們可以低頭聽老闆的辱罵,卻不能辭職,因為家裏有孩子老人要養,未來還有孩子的學費要攢、房貸要還...

解決方案:

年金險、儲蓄險、教育金...不論披著什麼樣的外衣,這類產品的目標就是一個——強制儲蓄,給你一個更確定的未來。

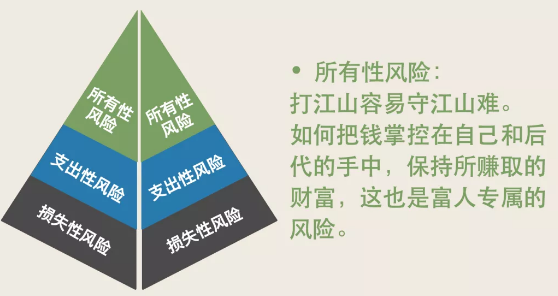

3、頂層:所有性風險

所有性風險

賺錢需要本領,守住錢更是如此。

對於已經有一定財富積累的家庭,如何保護家裏的財富,並順順利利的傳承到後代的手裏,這是高淨值人群終身的課題。

高危人群:

有!錢!人!

解決方案:

萬用壽險、大額儲蓄險——保險金,是身後傳承和身前贈予的最方便也是最節省的方法,不僅免稅,還可以根據客人自己的安排確定受益人和各自的份額。

4、你的風險在第幾級

很多人對於保險的認知還是——有了就行。

其實這是非常錯誤的理解,大家可以對照本文上面的部分,自查一下你買的保險防範了什麼等級的風險~

投保大忌:

有保險就夠了

我當時買的保額很高,肯定夠用了

5年不審視自己的家庭狀況和保單狀況

只要給孩子買,自己不需要

年金險、儲蓄險買了一大堆,保障類的一份沒有,這就是個懸空的金字塔,非常不可靠啊!

不知道自己的風險在哪層,就瞎買保險...

你買對了嗎?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。