焦慮的中產階層如何做家庭財富管理?

“在疫情時代的新世界,兩條主線正在推動全球投資變局:在資金端,由於發達國家央行開啟超常規刺激浪潮,全球流動性預計將長期保持充沛甚至氾濫;在資產端,疫情催化新經濟加速發展,更多高成長性的標的將湧現於新賽道。”工銀國際首席經濟學家程實、工銀國際高級經濟學家錢智俊撰文指出,這兩條主線共同指向了“強者更強”的長期趨勢。

從資金端來看,充盈的全球流動性並非雨露均沾,而是主要流向了各領域的頭部公司。從資產端來看,新經濟的未來機遇主要集中於美國和中國,雙強的主導地位進一步鞏固。

證監會主席易會滿也表示,為助力經濟加快復蘇,世界主要經濟體紛紛出臺超預期的刺激政策,可以預見,在後疫情時期,全球流動性充盈甚至氾濫是大概率事件。

今年以來,對於大部分中國人而言,尤其中產、大眾富裕階層(個人可投資資產在1萬美元至100萬美元之間的人群),既降低了工資收入,又減少了投資收益。面對變化多端的市場,如何把握投資機遇?

“廣大投資者對公募基金信心不足,股市回到十年前,投資者教育有待加強,與此同時,私募基金、信託、私人銀行的門檻較高,且風險不可小覷,令許多人望而卻步。”近日,北京大學數字金融研究中心副主任黃卓表示,財富管理可能成為下一個被數字技術改變的重要金融業務。與支付和借貸相比,財富管理是更加複雜的金融業務,同時也是利潤更高的金融業務,亦為諸多金融科技公司帶來很多商業機會。

01.下一場金融科技變革

哈裏·馬科維茨在20世紀50年代攻讀芝加哥大學研究生學位時,閱讀價值投資之父——本傑明·格雷厄姆的著作,意識到投資者通常為降低風險而分散投資,卻很少注意到整個投資組合所蘊含的風險。他為此開發出一套計算股票投資風險的公式。在公式中,他將每只股票的預期收益、該收益的風險以及各只股票的收益相關性納入其中。

這套現代投資組合理論至今仍被投資者用以優化投資組合的風險與回報關係,投資者在可以權衡的選項和限制條件下,選擇風險最小卻能帶來最多預期收益的股票。由於在金融經濟學方面做出了開創性工作,哈裏·馬科維茨與威廉·夏普和默頓·米勒同時榮獲1990年諾貝爾經濟學獎。

“財富管理的核心理論依據是在馬克維茨的投資組合模型基礎上發展起來的資產配置理論(比如Black-Littleman 模型、風險平價模型等),實現資產的收益和風險的平衡。”黃卓稱,人工智慧和數字技術利用大數據、機器學習、人工智慧方法,可以通過對投資者進行快速的財富畫像,確定投資者風險偏好,並結合大量的數據,通過演算法為投資者自動實現最優資產的動態配置。

資料來源:北大-睿智金融科技公益公開課第二期

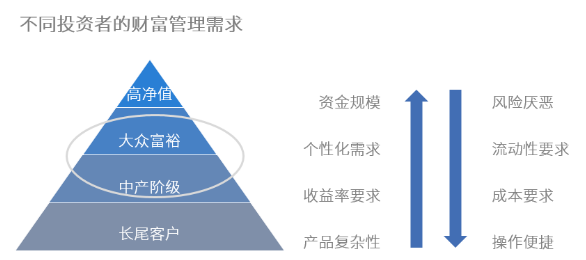

不同投資者對財富管理的需求也不同,按照資產規模,一般可劃分為四類:高淨值客戶、大眾富裕客戶、中產階級客戶和長尾客戶。高淨值客戶可投資資產在100萬美元以上,大眾富裕客戶可投資資產在10萬美元至100萬美元之間,中產階級可投資資產在1萬美元至10完美元之間,長尾客戶可投資資產在1萬美元以下。

長尾客戶的投資訴求主要是安全、便捷、流動性高,很多用戶會把錢放在類似餘額寶的貨幣市場基金中;中產階級投資者對收益率有更高要求,且能承受一定風險,他們主要投資銀行理財產品及一些股票基金中;大眾富裕投資者有較多的個人財富可以配置,可以嘗試更高風險的產品,如私募或信託;高淨值投資者主要由銀行和財富管理機構的私人銀行部來服務。

黃卓認為,目前長尾客戶和高淨值客戶的需求基本上能夠得到滿足,但是對於中產階級和大眾富裕階層,他們的財富管理需求相對來說並沒有特別好的滿足,而且這一類投資者也是很多的金融欺詐,還有一些暴利的產品的重災區。

如近期銀行理財產品收益率持續維持在低位,而進入2020年,信託的收益持續下跌,且已有多家信托公司近期曝出風險。

波士頓諮詢公司(BCG)聯合陸金所發佈的《全球數字財富管理報告2019-2020》指出,過去,財富管理機構往往聚焦在高淨值客戶,大眾富裕階層很難獲得針對性服務。而智能化的財富管理將顛覆既有業務模式,並實現前中後臺的運營重塑,從而有效降低財富管理機構提供服務的成本和所收取的費用,進而降低財富管理門檻,使過去未能得到充分服務的大眾富裕客群亦能享受專業的財富管理服務。

以大數據分析為例,這項技術的投入能為機構帶來10%-20%客服成本縮減和20%-40%的運營成本下降。近年來,眾多海外金融科技公司甚至傳統財富管理機構紛紛推出了針對大眾富裕客群的智能投顧服務,將投資管理費從1%以上顯著減低到 0.25%-0.5%、將投資門檻降低到 5,000 美金左右甚至更低。

“人工智慧和數字化技術正在改變華爾街。”黃卓稱,數量化分析是資產配置和風險管理的核心,高頻交易、程式化交易約占美國股市成交量的60-70%。智能投顧在美國獲得快速增長。

隨著中國金融業對外開放的持續推進,國際知名資產管理機構正在加速佈局中國。今年4月,支付寶和全球最大公募基金公司Vanguard集團獨家合作的基金投資顧問服務“幫你投”,將專業的投顧服務門檻降低到了800元,受到不少投資者青睞。

近日支付寶宣稱,已經有18家外資資管機構在支付寶上開設數字“辦事處”,其中9家是全球排名前20的頂尖資管機構。

施羅德投資中國區總裁郭煒表示,“中國正處於全球科技發展和創新的前沿,我們積極與業務夥伴合作開發新的投資和教育工具。”施羅德與支付寶理財平臺共同推出“投資性格測試”,幫助用戶瞭解自身投資行為。

02.中產焦慮

在中國市場,投顧剛剛起步。而在美國市場,截至2018年底,投資顧問業務管理規模總計19.9萬億美元的資產。美國線上基金智能投顧市場則自2012年誕生以來,每年都保持著指數級的增長。

近日,先鋒領航投顧、嘉實基金、銀河證券和上海高金金融研究院一起上支付寶做直播,討論基金投顧對中國財富管理行業的影響。他們認為,代表用戶利益的基金投顧未來3年在國內的規模將達到5000億。與之對比的是,當前中國投資者大量的財富配置集中在現金管理等低風險產品,目前餘額寶這樣的規模超2萬億元的貨幣基金巨頭。

根據中國資產管理協會的數據,第一季度中國貨幣基金管理的資產規模高達人民幣8.2萬億元。但是,貨幣基金吸引的多是小額、分散、短期的個人投資者資金,距離專業的財富管理尚有距離。

因此,財富管理市場亟需尋找新的增長來源。黃卓認為,大眾富裕階層及中產階級投資者將有望成為潛在客群。

當前中國擁有一個龐大且快速成長的中產階級群體,他們大都出生於70、80年代,一般夫妻二人面臨著按揭買房、贍養老人、養育子女的重任,同時還要為自身的退休養老、醫療保障等方面進行規劃,因此對家庭財富管理及中長期財務規劃服務具有迫切的需求。

而在過去的十年中,經濟高速增長,這部分投資者曾取得過較為客觀的收益率,但高收益新的宏觀與市場環境下必將難以為繼。他們雖然接受數位化的程度高,但是財富積累時間短,投資理念尚不成熟,財富管理機構自身的專業度也有限。

尤為值得指出的是,中國個人資產中,住房占比遠高於金融資產。今年4月份,中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組稱,2019年10月中下旬在全國30個省(自治區、直轄市)對3萬餘戶城鎮居民家庭開展了資產負債情況調查顯示,中國居民住房資產占家庭總資產的比重為59.1%。和美國相比,我國居民家庭住房資產比重偏高,高於美國居民家庭28.5個百分點。

“如果我們再進一步看金融資產裏面內部的配置,實際上我們的居民有很大一部分去把資金配置在銀行的存款以及理財產品上面,而美國的市場可能更多的把金融資產配置在權益類的資產,所以未來我們預計有越來越多的個人財富將從房地產和銀行的理財慢慢地向權益類的資產轉移。”黃卓稱,“投資者面臨的問題是如何選擇一個合適的財富管理機構,以及合適的產品來滿足自己的一個個性化和多元化的財富管理需求,以及如何平衡長期投資與短期投資之間的差別,因為資產配置是一個長期過程,但中國投資者還是習慣於短期投資。

“以大眾富裕客群為代表的普惠市場,是下一個十年裏財富管理機構的新機會。”《全球數字財富管理報告2019-2020》認為,以智能投顧為代表的個性化財富規劃,成為疏解中國式“中產焦慮”的有力手段。如美國的 Betterment、Wealthfront 以智能投顧產品吸引對線上化、便捷度、費用率都有較高要求的大眾富裕客群,沒有一個線下網點,但在幾年內就實現了超百億美金的管理資產規模。

在中國,螞蟻金服、平安陸金所等創新機構,打造卓越的線上與移動端能力,通過更好的投資者教育、場景化行銷與智能化顧問服務,準確把握了數量龐大卻被傳統銀行所忽視的普惠客群的痛點與需求。

“非常期待中國的金融科技公司能夠更多地走出去,參與到國際市場的金融競爭中去,能夠誕生幾家國際知名的全球化金融機構。”黃卓最後稱。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。