VIE和海外家族信託,不得不說的小秘密

引言:這幾年來,越來越多的初創企業都選擇在創始之初就搭建好VIE架構,一方面是出於避稅和未來在海外上市融資的考慮,另一方面也為將來自身海外家族信託的搭建打好地基。

在海外,信託已經成為高淨值人士保全財富的必然選擇;但目前國內信託更多是一種投資工具,在缺乏健全法律框架保護的環境下,無法成為保障富人資產的理財工具。

在香港地區和西方國家,我們耳熟能詳的富豪李嘉誠、邵逸夫、洛克菲勒(Rockefeller)、梅鐸(Murdoch)等都成立了家族信託基金。透過設立離岸信託,可以有效防止資產被吞噬,同時也能為後代精心打理未來,完成家業傳承的願景。

在中國,近年家庭財富迅速積累,財富分配、管理方面的需求將給個人信託市場帶來可能。同時老齡化呈加速發展趨勢,養老保障以及財富傳承,對個人信託也提出了迫切的市場需求。

中國內地的一部分富豪近年也開始紛紛在香港或者境外設立家族信託,如:SOHO中國董事長潘石屹及妻子張欣、龍湖地產董事長吳亞軍及丈夫蔡奎、玖龍紙業董事長張茵等。

海外家族信託是高淨值人士保全資產不可或缺的工具,但在國內搭建海外家族信託,繞不開VIE架構,這期文章就以海外上市公司為例來詳解何為VIE。

什麼是VIE

VIE,也就是可變利益實體,是2001年安然醜聞之後產生的新概念(由於安然公司為了財務造假,協議控制一堆殼公司用於安放公司巨額負債,因此安然財務報表上未披露該巨額負債,損害了投資人利益。)

因此,IFRS在安然事件後緊急新增了一條規則:凡是滿足以下三個條件任一條件的SPE(即SPV)都應被視作VIE,將其損益狀況併入“第一受益人”的資產負債表中:

(1)風險股本很少,這個實體(公司)主要由外部投資支持,實體本身的股東只有很少的投票權;

(2)實體(公司)的股東無法控制該公司;

(3)股東享受的投票權和股東享受的利益分成不成比例。

簡單來說,安然事件之前,一家公司對另一家公司擁有多數投票權才會要求合併報表。安然事件之後,只要這個實體符合VIE的標準,就需要合併報表。

VIE這個特性可謂是神來之筆,為眾多中國企業開設離岸公司、搭設離岸架構打開了便利之門!

VIE在中國

VIE在中國,和中國的土壤,產生了奇妙的化學反應,直接帶來了TMT的黃金十年。

在國內上市無望預期下,中國 TMT 尤其是互聯網企業紛紛改道海外資本市場。相比海外直接 IPO 的高財務門檻,VIE 架構不僅繞開了產業投資限制,而且加速了中國企業海外上市的進度。

中國市場和美國市場,分別都有自己的遊戲規則。而中國的企業家和以美元基金為背景的投資人,就像兩個高明的玩家,在兩個相對獨立的遊戲場之間,找到了一種巧妙的跨界方式,玩了一個跨越中美的資本遊戲。這個遊戲的名字叫做海外上市,這種跨界方式叫做VIE。

VIE模式在中國的出現,是不得已而為之的首創之舉。

我國1993年電信法規規定,禁止外商接入電信運營和電信增值服務;而當時的資訊產業部的政策性知道意見指出,外商不能提供網路資訊服務(ICP),但可以提供技術服務。

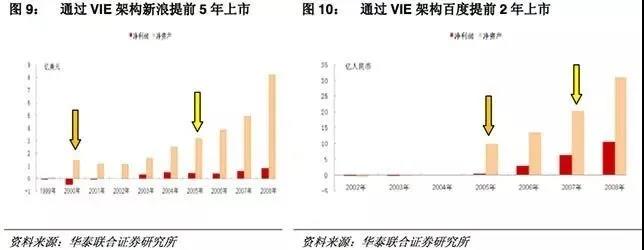

很不幸的是,在新浪籌畫海外上市的1999年,時任信產部部長吳基傳,在一次講話中認定互聯網內容服務(ICP)為電信增值服務,根據中國的政策法規,新浪融資之路受阻。

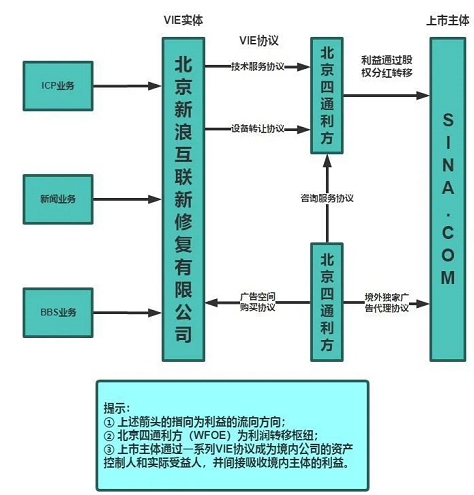

新浪很快便提交了一份重組方案,將原有的ICP業務、資產從原母體四通利方剝離出來,成立全新的純內資公司。

剝離後,兩家純內資的公司不參與上市,僅把四通利方拿去上市。但是,四通利方和這兩家公司簽訂了軟體技術服務、顧問服務、股權質押等一系列控制協議。

這就是大名鼎鼎的VIE,俗稱新浪架構,或者叫協議控制。

協議控制怎麼就能控制了

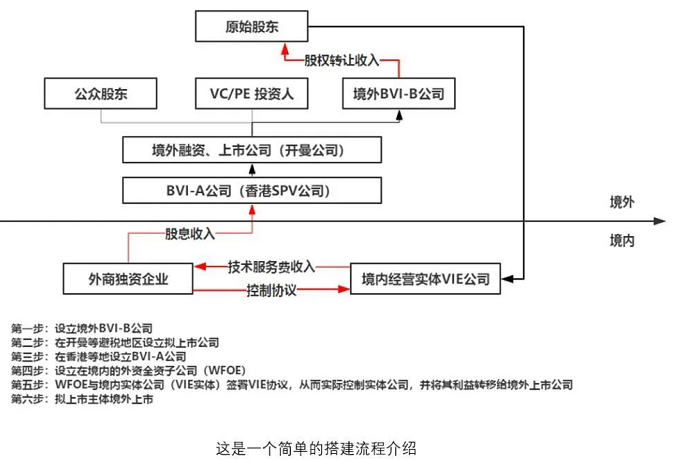

VIE模式用中國的實踐來解釋,就是指擬上市公司為了實現在海外上市,在國外的開曼群島或英屬維爾京群島設立一個平行的離岸公司,以這個離岸公司作為未來上市或融資的主體。

然後,這個離岸公司經過一系列眼花繚亂的投資活動,最終在國內落地為一家外商投資企業(WFOE)。

擬上市的國內公司與外資企業簽訂一系列的協議,並把自己利潤的大部分輸送給外資企業,這樣最頂層的離岸公司就成為了擬上市公司的影子公司,就可以以此去登陸國外資本市場。

VIE的結構下,利潤轉移的路徑是:境內運營實體→WFOE→香港公司→境外控股公司。由於WFOF時股權上100%受控於香港公司,香港公司股權上有100%受控於境外控股公司(如圖中的開曼公司)。

因此,利潤從WFOF到香港公司,並進一步從香港公司到境外控制公司,都是以“子公司向母公司”進行紅利分配的形式完成的,關鍵在於利潤如何從境內運營實體轉移到WFOF。

VIE結構下,由於境內公司與WFOF不存在股權控制關係,是通過VIE協議實現控制的,因此,境內運營實體產生的利潤也是通過VIE協議轉移到WFOF的。具體來說,

(1)WFOF向境內運營實體獨家提供技術諮詢服務、企業管理服務,並向境內運營實體收取諮詢服務費;

(2)在VIE架構下,往往將法律上可以又WFOF持有的IP都轉讓給WFOF,而後由WFOF再許可給境內運營實體使用,並向境內運營實體收取知識占全許可使用費。

WFOF通過上述一種或多種方式從境內運營實體收到的費用往往能夠占到境內運營屍體例如的幾乎全部,由此實現利潤從境內內運營實體到WFOF的轉移。

以新浪的流向圖為例

一旦VIE結構形成,根據美國通用會計準則(US GAAP)或者國際會計報告準則,境外控制公司就能直接合併境內運營實體、WFOF及香港公司的財務報表,這往往是VIE結構財務上要實現的主要目的。事實上,VIE結構的上市公司並不是必須要真正將利潤實質性轉移到境外控股公司中。

但從家族信託的角度出發,將WFOF的利潤留在國內,很難實現家族信託隱秘性的目的,以及信託利益的分配。

更重要的是,在現在外匯監管越來越嚴格的當下,僅僅是搭建好架構不夠的,利潤進入家族信託需要包裝和時間,才有可能通過外管局的審批,這也是很多初創企業創立之初就搭建VIE架構的原因之一。

VIE+家族信託,bingo!

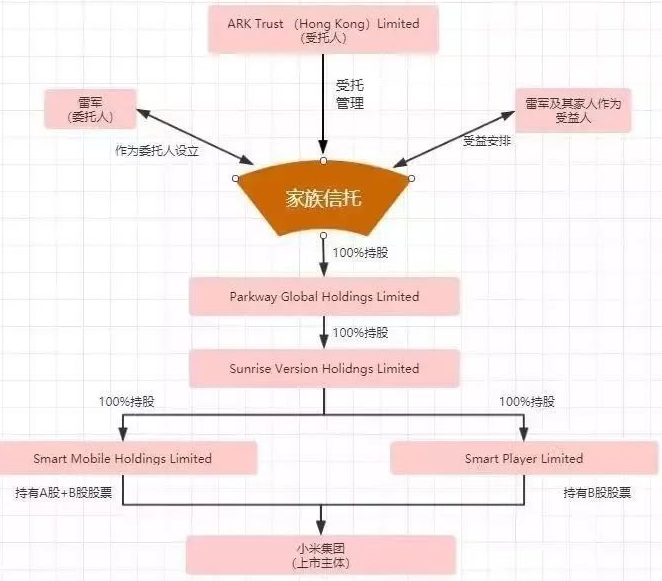

其實把,海外上市和設立海外家族信託並不是一個割裂的事件,這不是一個二選一的選擇題,更多的企業家是將兩者相結合。以雷軍的家族信託為例,

小米集團是作為上市主體的開曼公司,小米集團往上穿透就到達了雷軍的家族信託,雷軍通過家族信託來持股小米上主體股權,參與上市公司利益的分配。

往下穿透,則會順著VIE架構,到達小米在國內的運營主體,如小米通訊、小米影業等。雷軍以這種方式,實現了自己在財富管理和家族傳承方面前瞻性的設計。

無論是BAT這類互聯網公司創始人,還是美團、喜馬拉雅這些互聯網科技新貴,又或是這些年風起雲湧的一眾獨角獸公司,他們在創始之初,都會紛紛搭建VIE架構搭建,為自己未來上市之路做好鋪墊,並且在搭建之時給家族信託的設立打好地基,可謂是一石二鳥。

這也是富有遠見之舉,用家族信託隔離風險,可以避免受到上市公司管理層面和運營層面未來發生動盪的影響,使得自己更好把握這份股權的權益。

另外一點就是,在2019年1月1日個稅新規已經生效的眼下,企業家們必須要想得更加長遠,簡單設立一個離岸公司越來越難以實現避稅和隔離風險的效果。

VIE架構的搭建和海外家族信託的設立重要性越發凸顯,我們甚至可以看到握著大把鈔票和股權的富豪們都在爭分奪秒的進行全新的籌畫來搭建堡壘,幫助自己保護財富。

所以,如果你有對您的家族財富管理所疑慮,對搭建家族信託和身份規劃、稅務規劃都有需求,那麼,現在是時候找個專業的團隊來做整體的規劃了,時不我待!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。