在理財產品虧損時代,你注意到“唯一合法剛兌”的產品了嗎?

這些天股市非常火,但有沒有留意到,很多理財產品產生了虧損?並且餘額寶等貨幣基金在持續走低?我相信沒有人、也不應該把全副身家都投入到股市裏吧?

那在理財都不保本的環境下,這些“保底資金”該怎麼處理呢?你該關注“唯一合法剛兌”的方式了。

截至6月28日,總共有391款理財產品的淨值跌破過面值1元,其中虧損幅度最大的達到40%。我相信買了這些理財產品的客戶,心情恐怕比在股市大跌時更慘吧?

為什麼淨值型理財產品會跌呢?

因為這些理財產品通常採用了“市值法”估值,投資在債券、債券型基金等固定收益資產當中。當債券價格下跌時,這些理財產品的淨值也自然下跌。

今年5月以來,債券利率在上漲,變相債券價格在下跌,淨值型理財就產生浮虧了,以後也會成為常態。為什麼這次成為了新聞呢?因為這是中國銀行理財發展史上首次出現淨值浮虧,而且部分定期開放的理財產品,恰好在這個時間段到期,結果就造成了實質性的虧損。

未來這樣的事情如果越來越多,那也不會再成為新聞了。從來沒人跟你說,這些理財產品是保本的喔。

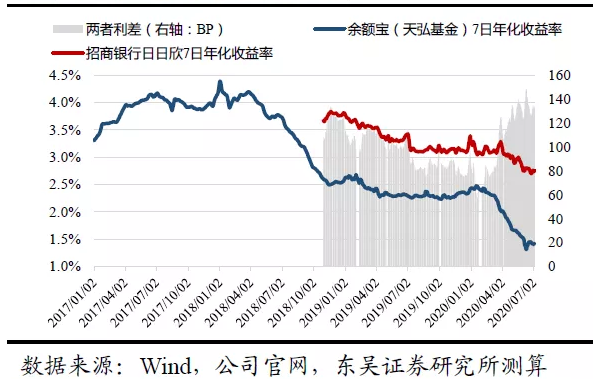

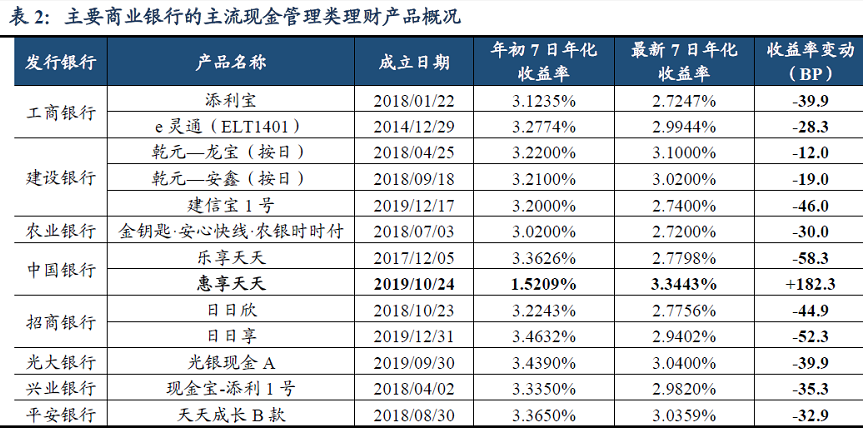

那我買貨幣基金和銀行的現金管理類產品怎麼樣呢?這種確實還沒發生虧損,但是回報率卻在不斷走低。

目前餘額寶是往破1方向邁進了,銀行的各種7天理財的回報率要更高一些,但是這半年來也基本上跌了30%到50%左右。

為什麼目前銀行的會更高一些呢?因為這些產品的投資限制相對貨幣基金要更寬鬆一些。可是銀行現金管理類理財產品新規也將實施,新規要求這些產品全面對標貨幣基金的監管要求。所以下半年回報率繼續走低是大概率事件。

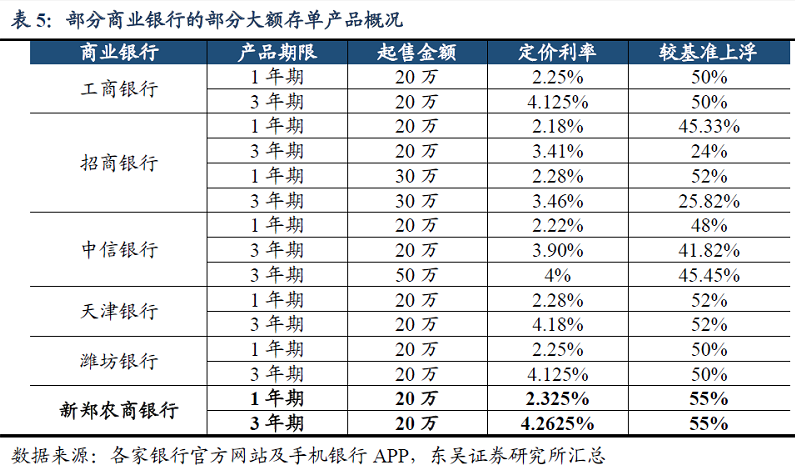

那大額存單總是保本保息的了吧?要不把錢都放到大額存單裏去?

大額存單本身設置了20萬的門檻,並且銀行也會控制每年的發行額度,並不是你想買就隨時能買得到。未來利率下行也是必然的,所以預期未來大額存單的收益率也會走低。

更別忘了,大額存單也是定期存款,在流動性方面並不是你隨時想用就能拿錢。

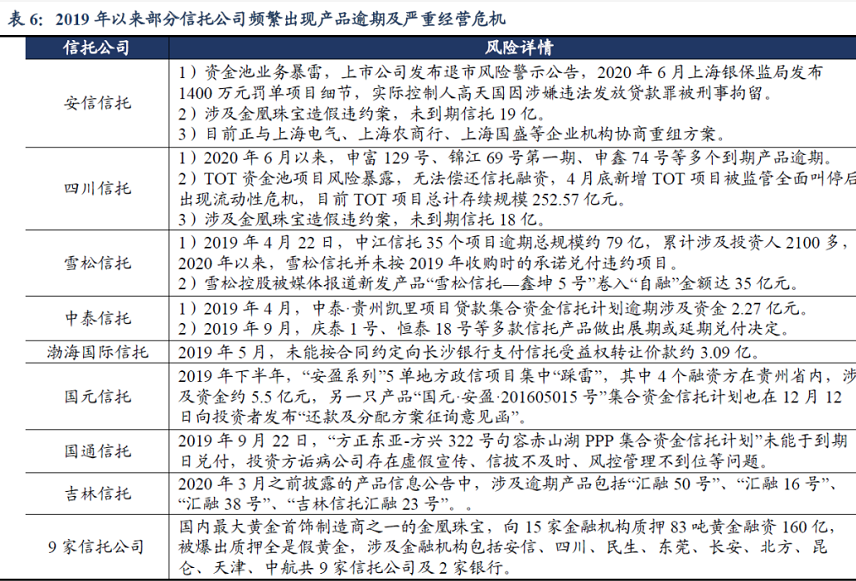

那我有錢,投資信託產品如何呢?反正聽說信託公司會剛性兌付的嘛!

或許以前如此,但現在信託公司是資管新規衝擊最嚴重的,“高收益率+實質性剛兌”已經一去不復返。

當然,依然有很多非常穩健的信託公司持續提供高收益兼顧安全的產品,但長期看,風險收益匹配是必須的。這半年來信託產品的收益率也在不斷地走低。

那還有什麼選擇嗎?“唯一合法剛兌”的產品就值得你納入到資產配置中了——儲蓄型保險。

儲蓄型保險,比如年金險、增額終身壽,外加附帶的萬能帳戶,在條款和《保險法》上,都提供了合法合規、已經受到法律保障的“剛性兌付”。

並且,在長期利率走低的環境下,儲蓄型保險是唯一能夠提供終身鎖定回報率”屬性的理財產品。想像一下,在未來利率接近0的環境下,你始終有部分資產能夠提供穩定的3.5%左右的無風險固定回報率,是不是也很不錯?

保險無法替代股票投資和其他理財產品,但是儲蓄型保險絕對可以在資產配置中佔據一席之地。把部分打算做中長期打算、原本放在理財產品中的錢,轉放到保險中,讓你也更安心地理財。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。