銀行理財:剛兌和淨值那對CP

2004年,光大銀行。

金融巨變的前夕與掀起巨浪的主角。

2月,光大推出國內銀行第一只外幣結構性理財產品——陽光理財A計畫;

9月,光大推出國內銀行第一只人民幣理財產品——陽光理財B計畫。

A、B計畫的相繼發佈,拉開了銀行理財的序幕。彼時,從外幣到人民幣,從資管產品動輒百萬到B計畫僅10000元起投,理財從機構專屬,漸漸飛入尋常百姓家。

誰也沒想到,日後它會以一己之力在市場攪起一番風雲,甚至染上了剛兌的癮,還戒不掉。

等到監管爸爸回過神來——

2017年底,全國銀行理財產品數已有9.35萬只,存續餘額已達29.54萬億。剛兌,也成了它的隱形規定,以銀行信用為背書,銀行理財成了保本理財的代名詞。

與此同時,伴隨著剛兌在資管界的蔓延,看不見的風險也在蔓延。

2018年,《資管新規》出臺。

監管爸爸大手一揚:打破剛性兌付,淨值化管理,以後理財不保本,你們後果自負!

初時百姓不以為意,反正銀行總是最可靠的,也不想過問“淨值化管理”是何方神聖。

直到活久見、穩健型收益成負,老百姓這才驚呼:什麼是淨值化?為何要淨值化?!

01、戒不掉的剛兌癮

光大最初在2004年發行的陽光計畫,採用的正是後來風靡一時、備受投資人喜愛的預期收益。通俗來說,就是保本保收益。

為什麼選擇預期收益?

因為在當時,只有不走尋常路,股份制銀行才能在夾縫中突圍。

彼時的銀行界,六大國有行規模大、網點多、還背靠國家資本;城商小行之類,深深紮根於地方,時不時有地方財政補貼扶持;

唯獨股份行,想要逆襲,只有靠創新。

因此,從供給端來說,銀行方動力十足。

而在2004年那幾年,低利率,波動大,老百姓渴望獲得高回報的需求也強烈。供給雙方皆有意,一切都與市場規律不謀而合。

並且,倘若反其道而行之,先買無風險國債、金融債、央行票據等,再以這個債券池所能提供的收益為後備,發行一只理財產品,某種程度還可以對沖市場風險、利率風險。

因為銀行角色特殊,可以利用機構的優勢拿到高於存款利率的債券,也可以給予居民較為確定的利率。

如此一來,仿佛固定收益。

再者,2004年那會兒,存款利率大約在2.5%左右,而央行票據等的發行成本大約在3%以上。老百姓雖然進入不了銀行間市場,但通過銀行理財依舊可以參與到那片套利空間中。

這片套利空間,給了銀行剛兌的底氣。

漸而久之,剛兌像一種無形的毒,深入骨髓。老百姓愛上了保本的剛兌,銀行為挽留住客戶,一次次也心甘情願剛兌,上癮般無法自拔。

但後來,那片套利空間縮小。

先是各銀行聞風而至,相繼發行理財產品,一家銀行所能搶到的乳酪更少;

再是央媽下調存款準備金率,票據收益降至2%以下,和存款之間的利率差減小。

而剛兌,是銀行難以祛除的附骨之疽。

在老百姓對剛兌的追捧中,銀行理財正處於蒸蒸日上中。為了繼續保持剛兌,擺在銀行理財面前的是兩條路,也只有兩條路:

一是期限錯配,資金池;

二是投向新的管道,不再限於國債等。

於是,“非標”應運而生。

2006年3月,還是光大銀行。

這位掀起巨浪的主角,推出了陽光理財T計畫——首只銀信合作非標誕生。

為了剛兌,銀行投向了非標資金池的懷抱。

02、剛兌的背後

對於非標和資金池,銀行理財可謂愛得深沉。

2006年光大推出的T計畫,通過新華信託,把資金貸給由國開行推薦並提供擔保的專案,一個產品對應一個專案,短仲介鏈、低杠杆率。

以銀信通道為突破口,這種資金模式在2007年、2008年四萬億計畫後忽如一夜春風來。

金融機構通過應收賬款買賣、股權注入和回購、信託貸款、委託貸款等為地方融資平臺或房地產企業融資,形成金融資產。

而銀行可以繞過監管、購買這些債權資產將錢放給地方融資平臺或房地產企業。

這些債權資產的背後,是政府信用和增值預期的土地。因此,“非標”可以承受高成本融資,為銀行提供了看似安全可靠的高收益資產。

既高收益,又低風險。

從市場規律而言,供給雙方依舊不謀而合。

於是乎,商業銀行一邊吸收理財資金,一邊將這些資金投向“非標”,資金池運作,期限錯配、滾動發行,源源不斷剛兌給客戶高利率。

一切看起來是如此美好,可監管爸爸也許會遲到,但不會不到。

先是2013年8號文,對銀行理財投資“非標”比例做出了35%的限制,清理“資金池”模式。

再是2018年資管新規,打破剛兌,實行淨值化管理,以後再無保本理財產品,買者自負風險。

投資人或許百思不得其解:

既然銀行願意剛兌,我們也喜歡剛兌,雙方你情我願,為何非得來一刀?

單從投資者角度而言,這種想法情有可原。但放到整個金融市場,一切又恍然不同。

為何要打破剛兌,實行淨值化管理?

央媽在新規裏說得直白:

剛性兌付偏離了資管產品“受人之托、代人理財”的本質,抬高無風險收益率水準,干擾資金價格,不僅影響發揮市場在資源配置中的決定性作用,還弱化了市場紀律,導致一些投資者冒險投機,金融機構不盡職盡責,道德風險較為嚴重。

其一,本應是代人理財,收益與風險如魚與熊掌,二者不可兼得,但剛兌一本萬利,投資者既得高收益,又享低風險,穩賺不賠,市場規律何在?金融秩序何在?

其二,其實是有風險的,只不過為了維持剛兌,銀行把潛在虧損風險的定價加到了其他資產上,進而傳導至整個市場。也即,不只是銀行為剛兌買單,整個市場都在為剛兌買單。

其三,有人為剛兌買單,就肯定有人趁機渾水摸魚。金融圈離錢太近,人性脆弱,道德風險積聚的同時,潛在的金融風險也在積聚。

因此,短期來看,剛兌是歲月靜好;

但長期來看,不過是在消耗金融體系,對於借新還舊的資金池專案而言,更是損害了“新”投資人的利益,必須要打破。

於是,在剛兌被否定中,以銀行理財為代表的資管行業,走上了淨值化的痛苦轉型之路。

03、帶不動的淨值型

事實上,雖然自一紙新規起,銀行走上了淨值化道路,但淨值型產品並非新鮮物。

早在2008年4月,還是那位主角。

光大銀行,推出了國內首只開放式、淨值型銀行理財產品——陽光穩健一號。

彼時的陽光一號,成立之初主要投資債券,因為銀行間債市已經逐漸發展起來;部分投資“非標”,二者投資占比接近1:1;少部分投股市。

在那時,銀行理財就有了轉型的跡象,但直到2018年前,淨值型的理財產品並不多見。

從產品數量占比上看,2018年1月,淨值型產品占銀行理財的占比僅為 1.8%。

而從各家銀行來看,除了幾位先行者光大、工行超過10%,其他銀行淨值型寥寥無幾。

為什麼淨值型並不出色?很大一部分原因,是因為投資人不買賬。

並且,此淨值型,非彼淨值型。

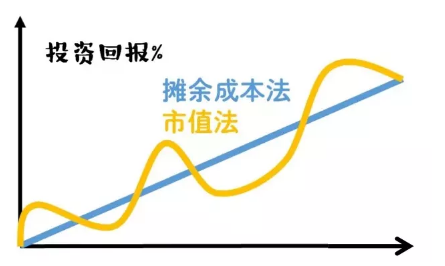

過去的銀行理財,就算是淨值型,也大都採用攤餘成本估值,也即把收益攤至每一天。

假設一個100元、票面利息4%的債券,持有滿一年後,本息一共104元。按攤餘成本計算,用4%除以365,乘以100元,即為每天收益。

這仿佛給人一種無風險、固定收益的錯覺。

事實上,銀行的隱形剛兌,也確實給了老百姓這種錯覺。既高收益,又低風險,流動性也還可以,本是一個“投資不可能三角”,在剛兌之下,預期收益產品卻實現了三者的完美結合。

相比之下,淨值型在其面前黯然失色。

但等到資管新規之後,沒有了剛性兌付,能用攤餘成本估值的也不過4種,監管爸爸強烈建議、嚴厲要求:按市價法估值。

所謂市價法,就是按標的資產市值估值,資產價格虧損了多少,反映到淨值裏就是多少,投資者自負盈虧。換句話說,倘若投資標的風雲突變,淨值波動也有如過山車一般起伏。

最近債市暴跌,銀行理財紛紛跌破本金,刷屏的膽戰心驚、客戶投訴就是最好的例子。

習慣了多年的預期收益,多年的剛兌,可誰知淨值也是一位有脾氣的小公舉呢?

過去有多美好,淨值之後就有多刺激。

不過,2018年監管爸爸想要淨值化,並沒有那麼簡單,淨值型產品雖有,但帶不動。

在新規後的第一年裏,銀行理財餘額約23萬億,淨值化產品不到9萬億,轉化率不到40%。

這40%中,還有超過4萬億的現金管理類產品,而它們被監管明文指出:不達標,繼續整改。

也即,真正合規的淨值化產品不到5萬億。

投資人不買賬,銀行也舉步維艱,產品難發行,投研跟不上……淨值化之路,任重而道遠矣。

04、淨值的未來

新規剛出來,銀行們還心存幻想:剛兌這麼多年,淨值遲遲不見波瀾,有沒有可能不轉?

但監管爸爸態度明確,剛兌是附骨之疽,破剛兌是化解金融風險攻堅戰的關鍵,方向不會動搖,淨值化也勢在必行。

也就是說,醒醒,別再幻想了。

這體現在產品上,就是新規第一年淨值化還走得慢吞吞,第二年後開始大邁步了。

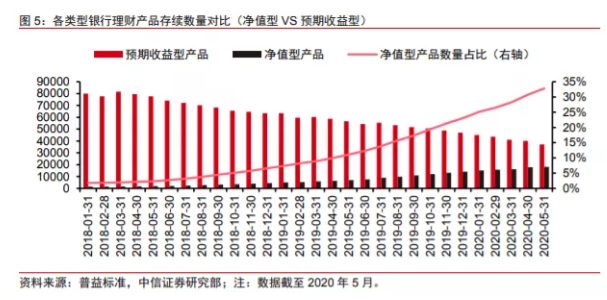

數量方面,2019年1月,淨值型產品數量占比不過7.3%;等進入2020年,截至5月底,淨值型產品數量達18136 只,占比已達32.8%。

規模方面,截至1季度末,銀行非保本理財產品餘額約24.4 萬億,淨值型產品存續餘額約12.54 萬億,占比由新規前的15%大幅提高到51.40%。

顯而易見,2020年明顯更淨值化了一點。

雖然在資管新規過渡期前,還有一大段路要走。

(資料來源:中信證券)

監管鐵了心要淨值化,就算再難、再痛苦,以銀行理財為代表的資管行業也要硬著頭皮上。

而過去在隱形剛兌的“庇護”下,資管行業的管理人差異、投資差異、產品差異……通通都無關緊要,反正都有人兜底,哪家收益高選哪家。

但在淨值的衝擊下,將是業績為王。

差異化將逐漸拉大,市場這只“看不見的手”將自然淘汰歷史業績不行、投資管理落後、風險管理不強的資管機構,孰強孰弱,一試便知。

而如果誰能在資管江湖裏,任爾風雲突變,我自穩如泰山,淨值大致穩健增長,那肯定能俘獲過去那些偏愛“固定收益”、“保本理財”的客戶。

穩了,那就愛了。

當年的剛兌,當年的保本理財,亦如此。

可怎麼才能讓淨值穩定?

那就各憑本事咯,監管爸爸要的就是正本清源。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。