年化-4.42%的低風險銀行理財!市場人士:以後要習慣

一直以來,投資者將銀行理財產品視作“穩穩的幸福”,認為理財產品不會虧本。然而,“常識”已經過時。近期由於債市劇烈調整,部分債基類理財產品淨值出現回撤,引起投資者各種吐槽和投訴。

對此,多位市場人士認為,資管新規出臺後,銀行理財向淨值化轉型,採用市值法估值的產品淨值波動是正常現象。習慣“剛兌”的投資者一時之間尚難以接受較大的淨值波動,銀行應加強投資者教育。

“年化-4.42%” 的低風險銀行理財

最近,由於理財產品淨值下跌,兩家銀行的理財產品站在了風口浪尖。

一家是招商銀行,其子公司招銀理財出售的一款理財產品“季季開1號”近1月年化收益率為-4.42%。

除了“季季開1號”,招商銀行APP上出售的“季季開2號”也出現了淨值回撤,成立以來年化收益率為-0.63%,6月3日的單位淨值為0.9996。

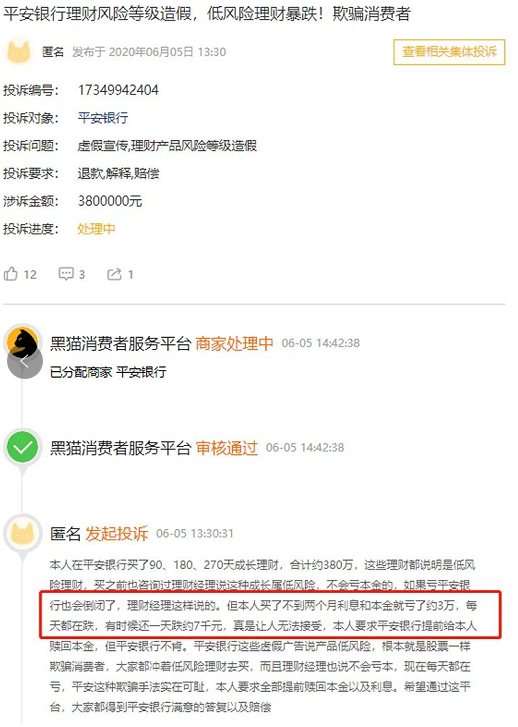

平安銀行的幾款理財產品則遭到了更為猛烈的“炮轟”。在多個投訴平臺上,都可以看到投資者的激烈言辭。

黑貓平臺上一位投資者稱,購買平安銀行90天、180天、270天成長理財,合計約380萬元,然而不到兩月連本帶利虧損3萬元,有時甚至一天虧7000元。

以平安銀行90天成長為例,截至6月10日,該產品近1月年化為-7.17%,而近3月年化為1.01%。

無論是招行的季季開1號及2號,還是平安銀行的90天、180天、270天成長理財,都屬於投向固定收益類的淨值型產品,在風險評級上也都是較低風險或中低風險。

市場人士:以後要習慣

近期,為何風險較低的銀行債基類理財產品淨值為何大幅波動?

債市劇烈波動是第一大誘因。

上個月,債市調整明顯,表現整體偏弱,收益率曲線呈現“熊平”走勢。資金面邊際收斂,基本面多空反復,國債和國開債收益率曲線整體上移,短中端上行幅度更大。

到了6月,隨著央行創設的兩項貨幣政策工具的亮相,引發市場對於央行“寬信用”加碼的預期升溫。

6月2日,債市出現恐慌式下跌,國債市場巨幅震盪,現貨期貨齊齊走弱。10年期國債190015收益率大幅上行近5個基點,5年期國債190013收益率也達到了5個基點。國債期貨各大主力合約觸及牛熊分割線的120日均線。

事實上,在近期債市劇烈波動的大環境下,招行和平安銀行理財產品淨值下跌並非個案。

4月底至6月初,中國銀行、浦發銀行等的多款債基類理財產品淨值也出現了不同程度的回撤。例如,中銀債市通2號的單位淨值就從4月30日的1.0378一路跌至6月9日的1.0259;浦發銀行鑫盈利系列365天純債1號的單位淨值從4月30號的1.1013跌至6月9號的1.0895。

一位市場人士表示,本輪債市明顯調整,是銀行理財在淨值化轉型中面臨的第一次大考驗。

資管新規出臺後,銀行理財逐漸向淨值化轉型,新發售的大多數產品都採用市值法估值。

相較於此前的成本法,市值法能夠真實反映投資組合的變現價值,但當債市調整明顯時,理財產品淨值波動會更加劇烈。

對於大多數抱有“保本”期待、將銀行理財視作存款替代的投資者而言,短時間還不太適應。

多位市場人士認為,銀行理財產品淨值波動是正常現象。

一方面,看似跌幅較大是受到年化收益率口徑的影響。以招銀理財“季季開1號”為例,其近1月年化收益率下跌4.42%,此口徑為年化收益率,相當於把一個月的下跌放大到整個年度的下跌,因此看似下跌幅度較大,實則近一個月的絕對淨值下跌僅為-0.34%,屬於正常現象。

另一方面,銀行的投資者教育做得還不夠充分,習慣了保本理財的投資者在面對淨值波動時頗不適應。

“公募基金淨值下跌,絕大多數客戶都習以為常,但理財產品收益一跌,馬上成為大新聞。這說明銀行理財產品的投資者教育還不夠充分,大部分客戶對理財產品的印象仍然停留在過往的歲月裏,認為收益剛性,安全,穩健。”金融監管研究院副院長周毅欽說。

而資管新規出臺,意在打破投資者剛性兌付的預期。周毅欽認為,投資者應擯棄“保本”幻想,“改變以往‘低頭閉眼’買理財的方式,而是‘抬頭睜眼’認真閱讀產品說明書,辨析風險,選擇適合自身風險承受能力的理財產品。”

人民幣+美元配置,一個也不能少

2018年開始喊“打破剛兌”,很多人不以為意。按照慣常的認知,銀行R2級別的理財,基本就等於“保本”了。“基本等於”就是“不等於”的意思。只要你敢稀裏糊塗認為他保本,分分鐘虧給你看。

有一句話叫做“不要把雞蛋放在一個籃子裏”,很多人深信不疑。

為了避免人民幣貶值帶了的資產損失,理險家認為,投保香港保險公司美元理財保險計畫是目前最好的辦法。

從去年3月30日(離岸人民幣6.23),至今7.17,人民幣跌15.09%。

從今年1月1日(離岸人民幣6.717),至今7.17,人民幣跌6.85%。

2019年8月5日,歷史性時刻十年來首次破7,人民幣進一步匯率市場化,人民幣離岸和在岸匯率雙雙“破7”,昨天(2020年5月27日)離岸軟幣破7.17,今天破7.19,眼看7.2就要到了!

正如上面網友畫圖演示的一樣,香港保險美元保單,在中長期4%-6%收益的基礎上,還疊加了將近15%的漲幅!

在高波動高風險的市場裏,不管是宏觀經濟政策,還是個人資產配置,第一要義是“熨平經濟波動”。香港儲蓄險大多以“美元”來計價,通過長期平滑機制,穩定市場波動,長期累計收益,抵禦貶金值風險。

另外香港作為國際融中心,有不少世界級的跨國保險公司經營,加上香港完備的法制體系,使得香港保險在內地客戶中具有獨特的市場定位。

但是,配置香港保險和持有人民幣資產有衝突嗎?答案是:完全沒有!

人民幣與美元的投資市場各有各的特點與優勢。美元背後是一個相對成熟的金融投資市場,有諸多不錯的資產與優秀的機構可幫助投資者獲得長期穩健的投資收益。人民幣配置則能更方便的把握到國內產業發展的機會。二者配合能相互取長補短,發揮最大優勢,提高收益的“天花板”。

落實到具體,就是你每一類資產中都要有“人民幣+美元”的配置。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。