反脆弱!疫情給我們的理財啟示

疫情期間,聽到了一個朋友的財務故事

這位朋友以前的工作是軟體公司銷售,是個典型的奮鬥北漂。工作努力,年收入30萬左右,家裏還做點小生意。幾年下來,在北京五環外買了房子,房貸月供2萬。

但就在2019年底,公司業務方向調整,他重新尋找工作。本來打算春節以後開始工作,但就在這時候,新冠疫情來了。他基本沒有存款,工作主業沒有開始,家裏的生意又完全停業,沒有收入還要付房租。生活現金流立刻出現了很現實的問題。

這次的疫情確實暴露了很多家庭財務狀況的脆弱的一面。也引發了我們對於正常工作情況下家庭理財的一些思考。

01、對很多年輕人來講,還是需要有存錢習慣

在家庭理財裏,最簡單,最容易感知的就是每月掙多少錢,每月花多少錢。

首先說,現在很多人,特別是年輕人是“月光族”。每月掙多少就花多少。還有人進化到了“發、光族”。發工資那天,發的錢都用來還信用卡了。

甚至再進一步,成為“卡奴”,就是當月的收入已經不夠還信用卡,還要用到信用卡的分期還款功能——我們知道分期還款的成本相當高,年化資金成本13%-18%。

當然這樣的情況就“存不下錢”來。存不下錢,當然也就沒有辦法做任何的積累了。所以我們理財的第一關,就是養成良好的習慣——存錢的習慣。

回歸中國人傳統的理財觀念:量入為出。特別是年輕人。

有很多人會講“北京生活成本這麼高,我掙得又少,存不下錢來”。存錢是一種觀念,是一種習慣。掙得再少,也要想辦法存錢。因為如果理財習慣不好,沒有存錢的觀念和習慣,掙錢多了的時候,花錢一定還會增加,同樣存不下錢。

很多人的理財習慣是:收入–消費支出= 儲蓄

我們建議的理財習慣是:收入–儲蓄= 消費支出

差別在於“先消費”,還是“先儲蓄”。要先制定儲蓄計畫,先存下錢來,剩下多少再花多少,而不是發了工資,帳上有錢了就先消費,剩下多少存多少。

可以斷言,現在商業社會這麼發達,僅僅憑你的想像和願望,你存不下錢來的。所以除了制定計畫之外,最好還要有工具幫助你執行。比如基金定投,或者買強制交費的儲蓄型保險。

當然,背上房貸也是一種強制儲蓄方式。我們後面會說借貸問題。

02、準備好流動資金池

在我們上面講的朋友的案例中,每月房貸還2萬塊,幾乎沒有家庭存款,這樣的理財結構肯定不好。

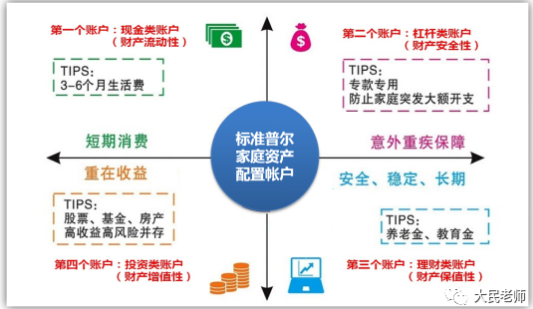

在國際上比較通用的家庭理財規劃資產配置框架之一就是四大帳戶配置模型。這個方法是針對中產家庭以及一部分富裕家庭,很有參考性。

在四個帳戶中,第一個帳戶是現金賬戶。

它主要用於家庭日常消費的開支,也就是我們要花的錢。

這個帳戶裏的錢那幾乎可以隨時取用,現金賬戶所用到的理財工具,一般是活期儲蓄,或者是餘額寶,各種寶寶,貨幣基金,等各種靈活理財產品。這個帳戶不需要不需要配置太多的資金,但要能夠支持到3到6個月的生活費。

這個帳戶的作用就是家庭一般性開支,應急性開支。在這次的疫情中,確實有很多人的收入會受到影響。比如做銷售工作的,自己開辦公司的,或者被公司降薪的,被裁員的。

你的存款帳戶有錢,與沒錢應急是完全不一樣的心理感受。

我們舉個例子,即使沒有新冠疫情,假如我們或主動或被動離職,為了踏踏實實找一個好的長期發展的工作,其實我們都應該留出兩到三個月時間為好。這其實的家庭開支應該有充分的資金做準備。

03、做好保險規劃

我們很多時候講“禍不單行”,這話很多時候描述了一個人運氣不好的時候,倒楣事會一件跟一件。這個現象真的會發生。僅僅從運氣角度來講,一個人,有運氣好的時候,怎麼就不可能有運氣差的時候呢?

假如現在的時點,工作受到影響,家裏又出現重大疾病的狀況,在雙重打擊之下,我們家庭的財務會陷入巨大的陷阱,甚至長期造成家族財務的黑洞。

這次網上也有病人講到自己治療新冠肺炎治療費用70多萬,如果不是國家出錢,對於普通家庭確實會有很大的困難。

保險就是用一頓飯,一個洗衣機的錢,解決一套房子的損失。所以儘早給自己配備好重疾醫療等保險給自己的生活保駕護航,給家人一份安心。

04、檢視你的職業收入

這次的疫情對很多人的工作產生了很大影響。

比如,一位朋友公司是做傳媒的。疫情期間,先是普遍降薪,然後對所有人員,包括內勤人員,加大績效工資的比例。在這種情況下,薪資肯定大受影響。

有些工作,是完全沒有彈性的。比如流水線上的工人。有些工作在這次的情況中,看似沒受影響,比如快遞小哥,但長期下來,如果沒有職業競爭力的積累,不與時俱進提升自己,面對下一次不知是什麼的危機時,仍然會被離職被降薪。

最近很多人都在談論一本書《反脆弱》,講了人或系統,遇到打擊過後,有沒可能更加強大,更加強韌。

在我們的職業收入部分,是不是很強韌,有彈性,我認為有幾點可以討論的:

1、我們自己有學習力,而且持續的學習,這是應對未來的不確定性的根本核心軟實力。

2、我們自己的工作不可以是重複性的、螺絲釘性的工作,要考慮我們在工作中積累了什麼核心競爭力。

3、思考我們的工作性質是“靠體力換錢的”(比如快遞員、初級程式員),還是“靠時間換錢的”(比如門衛,比如初級審計會計師),還是“靠結果換錢的”(比如銷售、小企業主),還是“靠技術賺錢的”,還是“靠資源賺錢的”。

4、我們的收入模式是否可持續,可以經受大概率事件和小概率風險的打擊。

大概率事件,或者說灰犀牛事件:比如人變老,體力下降精力下降;比如人工智慧的發展。小概率風險,或者說是黑天鵝事件:比如新冠疫情,比如人身風險。

05、管理剛性支出

在我們日常消費中,要區分哪些是衝動消費,哪些是合理消費。

不是一定要抑制消費,而是要儘量抑制衝動消費。至於哪些是衝動消費,有時是比較難以區分的。消費中還有一種類型的消費要特別關注,就是剛性開支。

某些消費是一次性開支,比如偶然看一場電影,吃一頓大餐,出國旅遊,等等。

而某些消費一但開始,每個月都會有確定支出,要非常小心識別、控制這種持續的、剛性的消費。因為一旦有類似新冠疫情這樣的重大事件發生,偶發性、一次性的消費可以降下來,可以沒有,但這些剛性開支卻是無法降低的。

比如,視頻網站的會員,我們既可以一個月一個月地買會員,也可以自動續費連續包月。這就要小心,看似連續包月單價更低,但你已經建立了每月剛性支出,甚至三個主要視頻網站你都是包月會員了。類似的情況還有健身房、美髮會員等等。

再舉個例子,有些社區,停車費,地下500元/月,地上100元/月,多走幾步路,那麼,要小心取捨,因為這項消費,幾乎是提高了,就降不下來的。

看似一項一項小的開支,但累積起來,就會發現成為很大的每月必須的剛性開支,是而且都用信用卡支付,沒有感覺。

06、合理負債

上面講到了我們要有風險意識,要準備好日常現金儲備,那麼又有矛盾了。我們不能只圖每月舒服,不買房,不背貸款,不投資啊?

是的。我們確實要主動承擔一些債務壓力。

借貸其實是很重要的一種理財方式。但很多人沒搞清楚,借貸有不同的功用。比如,同樣是借錢,有人借錢買房,有人借錢買車,有人借錢消費,有人借錢周轉生意,有人借錢投資,買股票,買比特幣,等等。

借錢主要有三方面區分:借錢買房,借錢消費,借錢投資。

第一種情況:借錢買房。

現在的房價,普通工薪族,甚至高收入人士買房,大多數都會貸款。

200萬首付,背200萬貸款,月還2萬,家庭月收入4萬,月花銷2萬,是很多家庭的財務狀態。大家可以想像,特別是對於有孩子的家庭,這樣的收入支出狀態是很脆弱的。

甚至誇張點的,月收入3萬,月還貸2萬。

其實到底房貸占收入多少才合理,並沒有一個確定的說法,但至少我們要有安全意識,就是要留出足夠的存款以備臨時的不時之需,以及買好保險以備更大風險發生時,家庭生活軌跡不被改變,家庭基本生活可以繼續。

借錢買房在最開始的時候一定是緊張的,各種費用、裝修、傢俱等等超出預算的開支都會發生。但儘量在一兩年內回復到正常的收支狀態。

特別是,高壓力房貸,是建立在兩個前提下的,一是房價會持續上漲,二是個人固定收入,預期未來有大幅提升。要關注這兩個前提是不是存在。

第二種情況:借錢消費。

主要就是刷信用卡。

刷信用卡,最開始我們看中的是“可以免費,沒有成本地用40天銀行的錢”,就是“先消費”,再還錢嘛,看起來不像債務。但長期下來,很容易養成過度消費的習慣。而且用過一段時間以後,發現銀行餘額已經小於信用卡未還額度了。

然後變成“發、光族”。發工資那天,發的錢都用來還信用卡了。

在某一次有還款壓力,使用了分期還款功能以後,就像上癮一樣,無法抑制消費衝動,無法改變消費習慣。成了“理財慢性毒品”的俘虜、犧牲品。

一定分清你是在利用信用卡的功能賺積分、攢信用額度、免息用錢,還是被信用卡利誘之下花了你能力之外的錢、花了你該存下的錢、該用於投資的錢!

第三種情況:借錢買車。

借錢買車,是因為銀行和車行共同推出無息貸款。這項借貸很容易造成超額消費。原來計畫買25萬的車,有了貸款,就買35萬的車了。

還是控制消費的問題。

第四種情況:借錢投資。

我確實看到很多人在借錢投資時,沒有考慮到資金成本,或者低估了風險。比如,借錢炒股、借錢炒比特幣,我個人認為都是不理智的行為,是賭博,而不是投資。

賭出來的人也有,但絕對是極少數,是個別人。

當然,最開始進入股市的、炒匯的、炒幣的都認為自己是那個少數(包括當時的我自己),攔也攔不住。

第五種情況:借錢辦公司。

這是借錢投資的一種。

這時要注意,一是必須理性地進行風險評估。凡是生意就有風險。而且是損失全部本金的風險。人是在心理上對自己看中的專案產生非理性的信心的。

二是和家庭資產之間建立防火牆。專案一但出現現金流問題,不要影響到家庭正常開支。借貸本身一旦出現債務還款困難問題,不要侵害到家庭資產。

總之,借錢消費一定要儘量抑制。借錢投資,建立資產考慮現金流,承擔適當的還款壓力,注意用保險做風險對沖。

07、為後天存錢

中國人祖輩的理財習慣是未雨綢繆。中國人比歐美人在存錢的意識上都要強。就我看到的財富量級比較高的財富一代,大部分都有良好的理財意識,比較少的過度消費。經濟條件好一些的二代,反而要小心自己的理財意識和習慣。

這個意識和習慣講起來更複雜,更有難度,但還是要提一下。無論如何,我們還是要想辦法為後天存錢。所謂的為後天存錢,是指的長線儲蓄規劃。

人無遠慮,必有近憂。特別是,要為未來的情況做一些遇到風險情況下的冗餘規劃。

比如,如果中斷收入半年,是否可以有足夠現金流支撐?比如,如果養老長期臥床不起,需要人照顧,是否有足夠長的現金流支撐持續請一個好一點的護工?

最近有一件事,讓我們都感受得到,就是疫情期間,一下子出現了大量的視頻會議。而我們幾乎沒有感覺到網路中斷或崩潰。

這就說明在平時,我們國家的基礎網路建設是超前的,是冗餘的。這對我們的理財也是一個啟發。

再舉個更明顯的例子是華為。華為在市場供應鏈正常、順暢的情況下,成立海思,當“備胎”。所以我們在有餘力的情況下,要為後天考慮。在理財方面就是要規劃長期儲蓄。

長期儲蓄很多時候看似一種冗餘,是最後運用的一筆救命的錢,托底的錢。但確實需要我們提前規劃。而且從理財工具特性來講,有了長期儲蓄計畫,就可以利用得到複利的效應,會有更好的理財績效表現。特別是35歲以上的朋友,或多或少,都要有所考慮,

總之,這次的疫情,對於我們理財生活是有一些重要啟示的。我僅僅從七個方向做些提示,希望我們更多從理財習慣,理財意識入手,學習和檢視。

最好的中醫強調“治未病”,一樣的,理財也要“前置規劃”。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。