王中軍2億賣掉大豪宅!要救企業,更要隔離企業風險

雖然遲遲沒有電影複映的消息,但華誼兄弟已經有點兒撐不住了。

連續兩年虧損的華誼已經站在了退市的懸崖邊,曾經揚言“為了公司的安全,什麼都可以賣掉”的王中軍又開始大甩賣了,這次賣得不是畫,是房。

王中軍出售香港豪宅,回款2.2億現金

6月5日,據港媒報導,華誼兄弟傳媒股份有限公司創始人、董事長王中軍將其持有的香港中半山富匯豪庭2座高層A、B室相連的房子,以2.2億港元(折合人民幣約2億元)出售 。

據財聯社報導,此次出售的房產面積約348平方米,2010年,王中軍曾以1.32億港元購入上述單位,按成交價2.2億港元計算,較2018年叫價的2.88億港元大減6800萬港元。

從賣畫到賣房,為了救華誼王中軍幾乎能走得路都走了。

作為電影界大佬、實打實的富豪,王中軍有不少富人愛好,比如收藏。

2018年女演員袁立曾經爆料10多年前從王中軍家中花15萬買了一個小雕塑,待要處理掉這個雕塑的時候,被拍賣公司告知,該雕塑不值錢。

雖然賣給袁立的雕塑不一定真的值錢,但王中軍自己買的畫卻都是好東西。

2014年,王中軍以3.77億元拍下《雛菊與罌粟花》,這是梵高畫作的第三高價,也是當時中國藏家競拍西方藝術品中的最高拍價。

此外,王中軍還先後以2.01億元的價格收藏了畢加索的《盤髮髻女子坐像》,以2.07億的價格競得了北宋曾鞏的《局事帖》。他曾公開聲稱,“這些年賺的錢都花到藝術品上去了”。

依託這些私人收藏,2017年王中軍在北京順義建立了自己的私人美術館——松美術館,這裏曾經是他的私人馬場,也被人稱作“北京最美私人美術館”。開館首展“從梵高到中國當代藝術”,展出了他這幾年在拍賣場上買回的作品。

松美術館

出於愛好的收藏成為了艱難時期的“救命稻草”,為瞭解決華誼面臨的現金流問題,王中軍開始賣畫。

在2019亞布力論壇夏季高峰會上,王中軍自曝目前資金緊張、“賣畫求生”,“嘉德的一場拍賣會上,有一半都是我的畫。”

除了變賣家產,大佬低頭求人也讓“自救”顯得悲壯。在一檔專訪節目中,王中軍表示公司資金緊張時,朋友們曾慷慨解囊,而“債主陣容”也幾乎是中國商界全明星:阿裏巴巴馬雲、新浪曹國偉、民生銀行盧志強、巨人集團史玉柱、雲鋒基金虞鋒、聯想柳傳志……

他直言,這其中肯定是情誼占第一,第二就是信任,相信他一定能夠把錢還上。

雖然華誼近兩年的帳面表現讓這句話並沒有什麼說服力,但富豪好友卻依然願意幫助王中軍渡過難關。

今年4月底,華誼兄弟曾拋出22.9億元的定增計畫,向阿裏、騰訊等通過非公開發行的方式募資,用於補充流動資金及償還借款。定增方案顯示,華誼兄弟擬以2.78元/股的價格,發行合計不超過8.24億股。發行對象為阿裏影業、騰訊電腦、陽光人壽、象山大成天下、豫園股份、名赫集團、信泰人壽、三立經控、山東經達,全部發行對象均以現金方式認購。

但近日,原本參與定增計畫的一家機構被“踢出局”,5月19日,華誼兄弟發佈了2019年年度股東大會公告,公告顯示陽光人壽無緣參與華誼兄弟本次增發。

截至目前,無論是賣畫、賣房還是借錢,王中軍解決的都是華誼的資金危機,但對於華誼而言,深重的業務危機才是懸在頭上的達摩克裏斯之劍。

從主動“去電影化”到被動“去電影化”

電影業務是華誼兄弟的核心業務,從馮小剛開啟賀歲片時代,到“前任”系列狂攬票房,華誼在電影上一直都是王者中的王者,而王中軍是“電影圈第一代大佬”。

作為最瞭解電影的人,他很早就看到了電影的風險,“我覺得只做電影肯定不行的,因為我做了這麼多年電影,我確實瞭解電影產品,電影產品不像能夠(讓你)完全掌控。”王中軍在採訪中說。

2014年,王中軍提出了"去電影化"戰略,他認為華誼兄弟要尋求多元發展,減輕電影業務的業績貢獻壓力,要在實景娛樂、投資等相關業務投入資源。

但顯然華誼和迪士尼並不一樣, 實景業務本質上是影視製作公司品牌和電影IP的變現,遊客因為喜愛電影而去電影主題公園遊玩,開發商因為電影擁有大量的受眾而對電影IP進行開發。如果影視公司在一個財年內沒能製作出廣受歡迎的電影,那麼在下一個財年裏自然沒有可供出售的IP。

從華誼兄弟電影世界(蘇州),華誼兄弟(長沙)電影小鎮,再到四川涼山華誼兄弟小鎮、馮小剛電影公社,華誼的實景業務並不讓人滿意,距離“中國迪士尼”的目標也越來越遠。

中國娛樂圈風雲迭代,觀眾的口味也換了一波又一波,近一兩年華誼最擅長的電影業務似乎也不再堅挺。

在爆款門檻被提高到幾十億的時候,華誼主控的“大片們”都在億元線附近徘徊,2019年痛失《八佰》、《手機2》的華誼唯一稱得上作品的只有1.59億的《只有芸知道》,似乎走進了被動“去電影化”的漩渦。

華誼兄弟已經到了最危險的時刻,這句話一點兒都不誇張。2019年年報顯示,華誼兄弟2019年巨虧近40億元。這已經是其繼2018年十年首虧之後,連續第二年虧損。而據2020年一季報顯示,華誼兄弟在一季度繼續虧損1.57億元,若連續三年虧損,創業板上市公司將暫停上市。

雖然王中軍在想盡辦法“搞錢”,但華誼要想真正渡劫還需要業務自己“轉起來”。

華誼在財報中提到為應對新冠疫情的暫時性困難,公司重點發展線上影視劇業務,但從效果來看,本應該“降維打擊”的華誼在影視劇市場上並不吃香。

在華誼的電視劇及網劇清單中鮮有自帶爆款相的作品,大多數毫無水花,其中最接近“爆款劇”的《古董局中局之鑒墨尋瓷》播出近一個月熱度遠不及當下其他多部同檔播出的影視劇,僅在開播後的第一周位列榜單前十位,此後熱度值排名便下滑至十名開外。

看來華誼想要在2020實現逆襲,只能依靠老本行電影業務了。藍鯨記者根據2019年財報整理出了華誼2020年片單,其中不乏大製作與話題之作,如果能按預期上映相信會取得不錯的成績。

如今2020已經過半,電影院何時開門營業還是個未知數,留給華誼的時間真的不多了……

隨著近十幾年來中國經濟的飛速發展讓中國成為全球私人財富增長最快的國家。根據《福布斯中國高淨值人群市場白皮書》的統計數據的結果來看我國的高淨值人群的平均年齡約在43歲,企業主占比最高,守財難的問題就成為企業主們最為頭疼的問題

企業家個人或家庭與企業的財產混同是中國民營企業家的一個最為常見的風險。主要表現為家企不分,這導致的結果就是個人甚至家庭的財產都要為企業的債務承擔無限的連帶責任。

這就使得原本《公司法》中的有限責任公司制度對股東的保護失去了原有的意義,使民營企業家的全部財富都暴露在企業經營的風險之中。即便有如此大的風險,現實中個人或家庭資產與企業資產混同的情形在中國企業中仍然及其普遍。

比如說企業在發展過程中,往往面臨融資難,企業家為了企業迅速獲得借款,經常會對企業的借款提供個人擔保,甚至是家族的財富無條件來為企業“輸血”,然而一旦企業經營失敗,便會導致家財盡失。

企業風險隔離的方式

•家族信託、保險、稅務安排、跨境資產配置

•企業風險管理體系的建立

•家族財富的提前傳承

•夫妻財產約定的運用

•資產代持的安排

•境外資產的佈局

目前國內對於保險資產隔離的法律條文,主要依據以下條款:

《中華人民共和國合同法》73條第一款:人壽保險不屬於債務的追償範圍,資金帳戶不受債務糾紛困擾。

《中華人民共和國個人所得稅法》第4條*1:允許在稅前扣除的有關個人所得均可不計入年所得—福利費、撫恤金、軍人復員費、保險賠款。企業方面,也另有規定。

另外,從保險法來看,《保險法》第二十四條:任何單位或者個人都不得非法干預保險人履行賠償或者給付保險金的義務,也不得限制被保險人或者受益人取得保險金的權利。

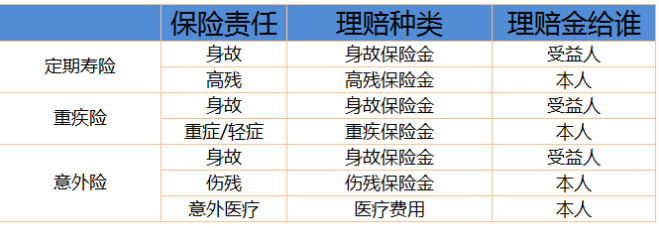

人身險如何資產隔離

第一種:具有人身屬性保險的保險金,屬於個人財產,是真正意義上的欠債不還,離婚不分,訴訟不給。

第二種:以死亡作為給付條件的保險金。(因為此時保險金已屬於受益人財產,不算做投保人遺產)。

注意:只有指定受益人的保險金是不作為被保險人的遺產償還債務的,如果沒有指定,需要作為法定遺產進行處理,並償還債務。

舉例:

李總借給王總人民幣10萬元,已經到期王總遲遲不還,王總死亡,有一份被保險人為王總的人壽保險,保額10萬元,受益人為王總的兒子。那麼李總有沒有權利要求10萬元保險理賠金償還自己的債務呢?

《保險法》第四十二條規定:被保險人死亡後,有下列情形之一的,保險金作為被保險人的遺產,由保險人依照《中華人民共和國繼承法》的規定履行給付保險金的義務:

(一)沒有受益人,或者受益人指定不明無法確定的;

(二)受益人先於被保險人死亡,沒有其他受益人的;

(三)受益人依法喪失受益權或者放棄受益權,沒有其他受益人的。

受益人與被保險人在同一事件中死亡,且不能確定死亡先後順序的,推定受益人死亡在先。

《最高人民法院關於保險金能否作為被保險人遺產的批復》規定:

一、根據我國保險法規有關條文規定的精神,人身保險金能否列入被保險人的遺產,取決於被保險人是否指定了受益人。

指定了受益人的,被保險人死亡後,其人身保險金應付給受益人;

未指定受益人的,被保險人死亡後,其人身保險金應作為遺產處理,可以用來清償債務或者賠償。二、財產保險與人身保險不同,財產保險不存在指定受益人的問題,因而,財產保險金屬於被保險人的遺產。

所以說,本案中,王總死亡後,保險公司按照合同需要賠償給受益人王某的兒子10萬元,是專屬於王某兒子自身的債權,不用清償其父王總欠下的債務。

對於企業家、尤其是中小企業主們來說,企業經營過程中總是不可避免的伴隨著風險,若沒有聘請專業的法律、財稅人士幫助進行規範,即便是自行採取了一些所謂的“隔離”措施,企業家的行為往往會留下較大的風險敞口。

如上所述,筆者認為,民營企業家要有資產隔離的意識,更應當注重資產隔離的方法。無論是對切實存在的家企混同風險視而不見還是輕信那些“偽隔離”,都是不可取的行為。

要做到真正有效的資產隔離,應當有賴於財富管理工具的合理運用以及專業人士對隔離架構的科學合理的設計,既要符合家庭(個人)實際情況又要與法律等相結合,這樣才能事半功倍,做到真正安全地保全家族資產,延綿不絕。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。