當我們說財富管理,我們到底在管理什麼?

當我們說財富管理,最基礎的有兩種服務,一個是投資理財的資產配置建議;另一個是財富保全與傳承的保障規劃。

這兩個的底層邏輯到底是什麼?我們一個一個說。

01.投資理財的資產配置

說到資產配置,大家最朗朗上頭口的就是雞蛋不要放在一個籃子裏。

但為什麼不要放一個籃子,分散有什麼效果?

首先我們要理解,任何一個不確定性事件的發生其實都是概率分佈。舉個例子:

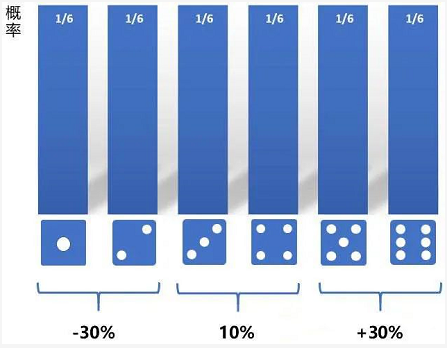

當我們一次擲一個骰子,會有6種結果,每種出現的概率均為1/6。

假定我們的遊戲規則是,擲出的點數加總除以最大點數,點數最大的前1/3可得押注金額+30%的收益,中間1/3可得押注金額+10%的收益,最小的1/3則為押注金額-30%的損失。

例如:

擲一顆骰子,點數為1,則1/6=0.16,損失-30%;

擲兩顆骰子,點數為7,則7/12=0.58,可得+10%收益;

擲三顆骰子,點數為16,則16/18=0.88,可得+30%收益。

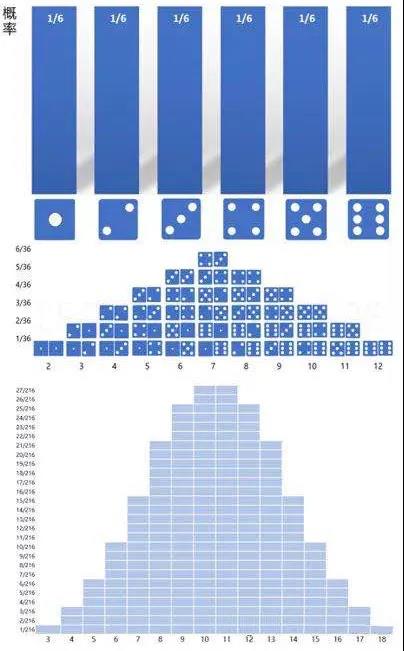

隨著我們每次同時擲的骰子越多,概率分佈開始出現變化:

一開始每個點數出現的概率都是1/6,若同時擲兩個骰子,會有11種結果,概率分佈圖卻發生形態轉變,出現中間高兩邊低的情況。

如果同時擲三個骰子,則會有16種結果,概率分佈圖會進一步往中間的平均值收斂。

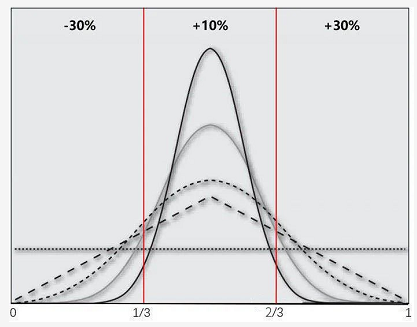

也就是說,當同時擲的骰子越多,落在最小1/3的概率越低,遭受-30%損失的概率也降低;同時,落在中間1/3的概率越大,也就是大概率我們能獲得+10%的收益。

當然,這也意味我們獲得最大1/3,+30%收益的概率也隨之降低。

不過根據行為金融學,在同等幅度下,虧損帶來的痛苦比賺錢帶來的快樂強烈得多,所以這樣的取捨對多數人來說,還是很值得的。

而這個隨著同時丟擲的骰子越多,越往中間集中收斂的現象,就是中心極限定理。

根據這個定理,當我們對大量獨立的不確定性數據進行加總或取平均值,它們的分佈形態會接近鐘形分佈,或叫正態分佈。

為什麼雞蛋不要放在同一個籃子裏?

假定我們有10顆蛋與10個籃子,籃子掉地的概率是10%。我們可以選擇全放在一個籃子,也可以每個籃子各放一顆蛋。

兩種方法雞蛋完好無損的平均概率都是90%,但全放一個籃子,會有10%的概率遭遇覆巢之下無完卵;分散放置,全毀的概率是10%的10次方,也就是僅有百億分之一。

所以,為什麼不放一個籃子?因為極端風險發生的概率變小了。

資產配置也是如此。

在投資組合中,我們選取彼此低相關、不相關、負相關的不同品種,進行多元化配置,平均收益並沒有變化,但整體波動性收窄了,倘若一旦出現黑天鵝衝擊,可能大部分品種虧損,但會有小部分受益,互相對沖抵消後,能將毀滅性打擊造成致命虧損的概率大幅降低,這就是反脆弱中的杠鈴策略,這就是資產配置的核心。

02.財富保全與傳承的保障規劃

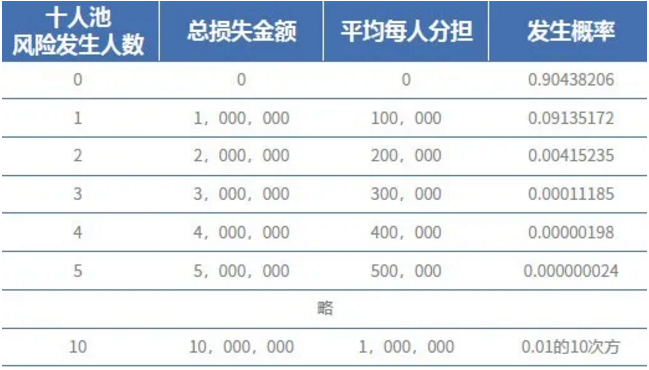

假定我們每個人都面臨一個發生概率為1%的風險,一旦發生,會造成100萬的損失。所以我們找了五個人,共組一個守望相助風險共擔小團體,一起承擔這個風險。

如果其中有人發生風險,100萬損失由我們五人一起分擔,每人承擔20萬;如果兩個人發生風險,200萬損失也是五人分擔,每人40萬,以此類推;如果大家都發生風險,那麼最大損失仍是每個人100萬。

但這種最糟情況的發生概率卻出現極大壓縮,由原本的1%,變成1%的5次方=0.0000000001。如果這個團隊從5人變為10人,則發生極端風險,個人損失100萬的概率進一步降為1%的10次方,數字就不列了,實在太多零。

但,天下沒有白吃的午餐,凡事都有代價要取捨。雖然損失大錢的概率降低,但損失小錢的概率提升了。

在5人團隊中,有接近5%的概率可能會有20萬的損失;而在10人團隊中,損失20萬的概率進一步降到0.4%,但有約9%的概率損失10萬。

從這個案例可以看出,隨著這個風險池的人數越多,遭到大額損失的概率越低,付出小額支出的概率會提高。但遇到一次毀滅打擊可能會致命,小額支出牙一咬、眼睛一閉可能也就過去了,並不會降低我們的生活品質。

這種降低極端風險發生概率的做法,就是保險的本質,小錢就是我們付出的保費,當遇到大額損失,通過風險共擔機制,給與補償。

看完投資理財的分散化配置建議,以及保障規劃的邏輯,我們回到最開始的問題:當我們說財富管理,我們到底在管理什麼?

風險!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。