匯豐銀行:到底從中國香港賺了多少錢?

英文中有一句諺語:“know which side of one's bread is buttered(知道麵包的哪一面塗上了乳酪)。”乳酪代指利益,一個人應該知道他的最大利益在哪里。

這一句諺語近日出現在十三屆全國政協副主席、香港特區前行政長官梁振英的文章中,在個人社交媒體上,他寫到:“一個多星期過去了,匯豐銀行還未就國安法表態。”

這位前香港特首公開發聲:“匯豐的利潤主要來自中國,但董事局和高階管理層幾乎全部是英國人,在政治問題上,這家自稱英資的銀行萬萬不能一邊賺中國的錢,一邊跟著西方國家做損害中國主權、尊嚴和人民感情的事。中國和香港都沒有欠匯豐,匯豐在中國的業務,中國和其他國家的銀行完全可以隔夜取代。”前香港特首寫到。

“我們要讓英國政府、政客、匯豐這類的英資機構知道which side of the bread is buttered(蛋糕的哪一面抹上了乳酪)。”數百字的推文以此結尾。

圖注:梁振英社交媒體截圖

為何梁振英說匯豐的利潤主要來自中國?

鳳凰網財經查閱了公開資料並採訪多位業內人士後發現:無論是業務,還是利潤,亦或是房貸等優良資產,匯豐是一家及其依賴中國香港的公司,中國香港構成了匯豐的“基本盤”。

中國香港不負亞洲金融中心的盛名,是國際金融巨鱷匯豐的利潤之源,身家性命皆系於此。

01、88%的利潤來自中國香港

香港之於匯豐有多重要,從名字上就可以看出來。

匯豐的英文全稱為(The Hongkong and Shanghai Banking Corporation Limited,首字母簡寫為HSBC),中文直譯為“香港和上海銀行有限公司”。取“匯款豐裕”之意,中文名稱為匯豐。

匯豐銀行發家、崛起於香江之畔,也是香港三大具有港幣發行權的商業銀行之一 (另外兩家是中國銀行和渣打銀行)。

作為一家國際性金融機構,匯豐的業務範圍覆蓋歐洲、亞洲、北美、拉丁美洲、中東和北非,但細看其報表會發現,中國香港才是它真正的利潤核心。

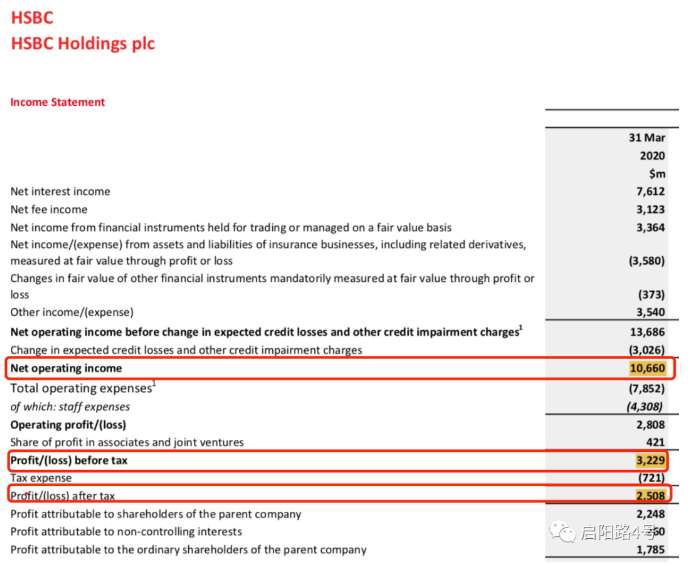

圖注:匯豐集團一季度總營收、稅前淨利潤、稅後淨利潤(從上至下)

據2020年4月28日發佈的一季報,匯豐控股一季度總營收(扣除“預期信貸損失”後,以下均為相同口徑數據)為106.6億美元,較去年同期下降23%。一季度稅前利潤32.3億美元,淨利潤為22.5億美元,較去年同期下降51%,淨利潤幾乎腰斬。

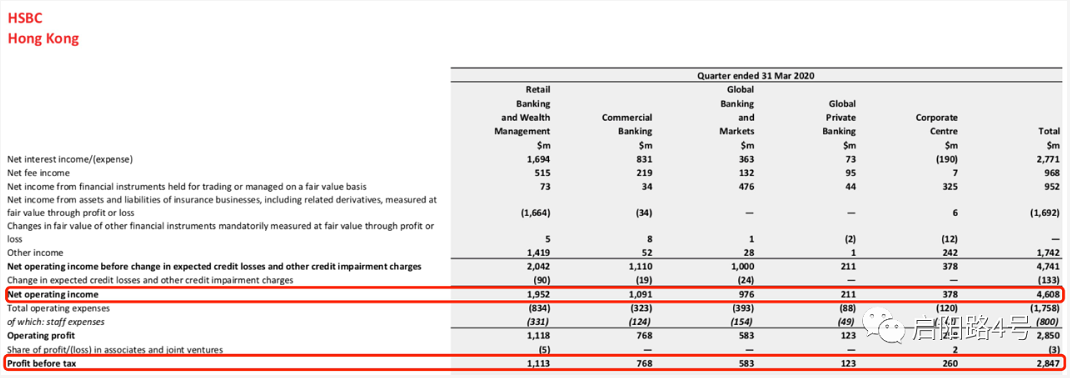

圖注:匯豐香港總營收和稅前利潤(從上至下)

一季度香港地區總營收為46.1億,稅前利潤為28.5億美元。香港這一個區域為整個集團貢獻了43%營收,和88%的利潤。

簡而言之,匯豐近九成利潤來源於一個地區--中國香港。

從財務數據上來看,香港這一顆“東方明珠”的光芒依然耀眼,亞洲金融中心地位穩固。匯豐集團行政總裁祈耀年(Noel Quinn)在業績會上表示:“香港在業務發展及客戶基礎方面都顯示了極強的韌性。”

02、靠香港房貸“躺贏”

2020年迎來魔幻開局,新冠病毒全球爆發,停飛停航,多地封城,經濟停擺,世界按下“暫停鍵”,金融市場劇烈波動。

疫情之下,沒有人能獨善其身。匯豐一季度的總營收和淨利潤都出現顯著下滑,其中香港地區也出現微跌。

一季度香港地區總營收為46.1億,較去年同期下降6%;稅前利潤為28.5億美元,較去年同期下降12%。在全球利潤遭腰斬的情況下,香港地區的利潤跌幅遠遠小於集團整體水準。

這是如何做到的?或許要感謝香港優質的房貸資產。

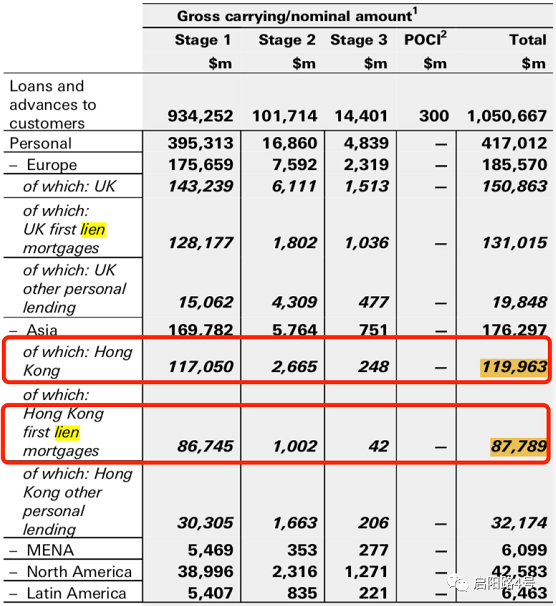

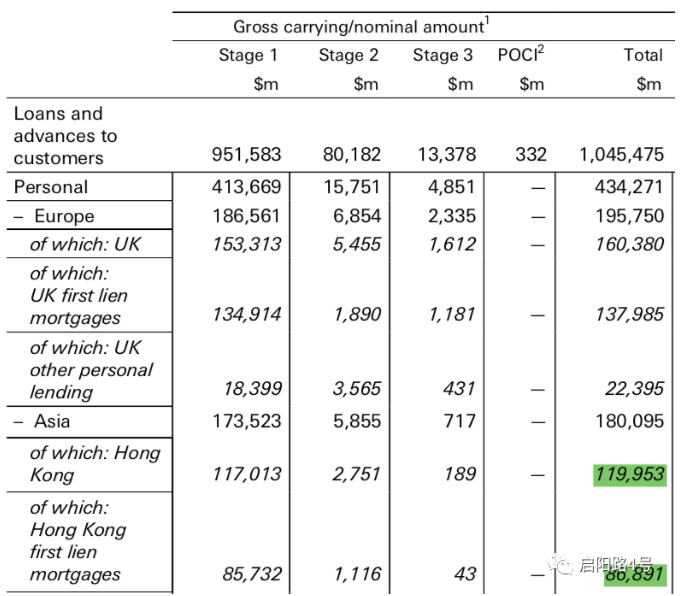

圖注:2020年一季度香港個人貸款餘額和香港地區“第一留置權按揭貸款”

圖注:2019年一季度香港個人貸款餘額和香港地區“第一留置權按揭貸款”(刷綠部分)

銀行的利息收入來源於貸款,匯豐在財報中將貸款分為個人貸款,和企業貸款,並分別披露了香港地區的貸款餘額。其中香港地區的個人貸款餘額細分為兩項:“第一留置權按揭(first lien mortgage)”(可以視同為不動產貸款或房貸),和其他貸款。

疫情之下,雖然餐廳商場關門,但房貸還是要還的。

據一季報,香港地區的個人貸款餘額為1199億美元,較去年同期基本保持持平;其中房貸餘額為878億美元,較去年同期增長1%。房貸占個人貸款的比率高達73%。

對匯豐來說,香港房貸是非常罕見的能“跑贏”外部衝擊的資產。

“對銀行來說,房貸是非常優質的資產。”一位從事銀行信貸業務的內部人士告訴鳳凰網財經,“特別是香港,房價高,首付低,貸款額度高,還款週期長,銀行簡直躺著賺錢。”

“香港房價高,有錢人也要貸款”,一位旅居香港的內地購房者介紹:在高房價的大環境下,開發商首付政策一般較低,儘量拉長還款年限。

2019年10月16日,香港特首林鄭月娥發表任期內第三份施政報告,其中提到將放寬首次置業人士按揭計畫樓價上限。首次置業人士可申請最高九成按揭貸款的樓價上限由目前的400萬港元提升至800萬港元,即一套800萬的房子,首付只需要付80萬就能上車。

高總價,低首付,還款長,利息多,對於銀行來說,香港房貸成了“躺著賺錢”的生意,幾乎不受疫情影響。

匯豐在香港地區深耕多年,知名度高,網點分佈廣泛。公司在去年發佈的三季度財報中直言:“在香港,我們在抵押貸款方面保持領先地位。”

03、最安全的資產也在香港

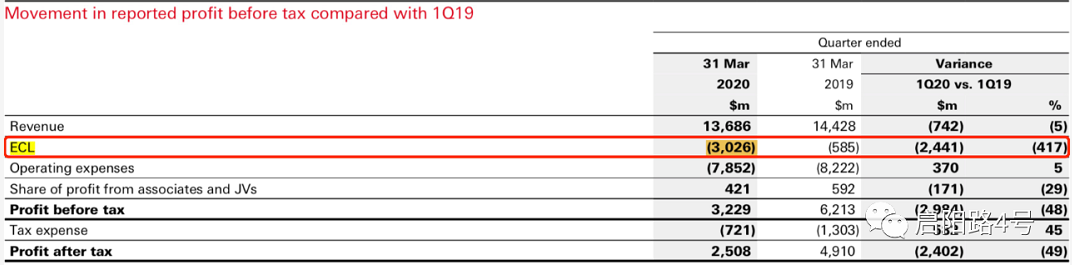

四月底發佈的一季報裏,有一個會計專業名詞頻頻出現----“預期信貸損失(Expected credit losses)”,縮寫為“ECL”。

什麼是“預期信貸損失(ECL)”?通俗來說就是“壞賬準備”。銀行借出一筆錢,眼看著企業陷入危機,大事不好,提前預估一塊損失作為“壞賬準備金”。當實際壞賬發生後,不至於措手不及,可以用“壞賬準備金”沖抵部分損失。

圖注:預期信貸損失(ECL)較去年同期增長24億美元

面對及其複雜的外部局勢,匯豐在一季度計提了高達30億美元的“壞賬準備”,較去年增加24億美元,是去年同期壞賬準備金的5.2倍。

如此罕見的巨額“壞賬準備”,展示出匯豐對未來的悲觀預期。匯豐似乎已經預計到未來可能出現的巨額壞賬,提前劃撥好資金,不至於拖垮整個公司。

季報中寫到:“(預期信貸損失)增加24億美元,原因來自新型冠狀病毒疫情及油價下跌對前瞻性經濟前景所造成的衝擊,以及新加坡一項與企業貸款風險相關的重大準備。”

據路透社報導,這家新加坡公司極有可能是新加坡石油貿易商興隆貿易公司(HLT),匯豐是其主要債權人之一。受到油價暴跌的影響,目前興隆公司正在法庭指定的部門監督下進行債務重組。匯豐集團行政總裁祈耀年(Noel Quinn)在業績發佈會上也提到:“今年1-2月開頭不錯,但到3月,疫情開始在全球蔓延,石油價格大幅下挫,我們面臨前所未有的挑戰,日常運營受到影響,不確定性急劇上升。”

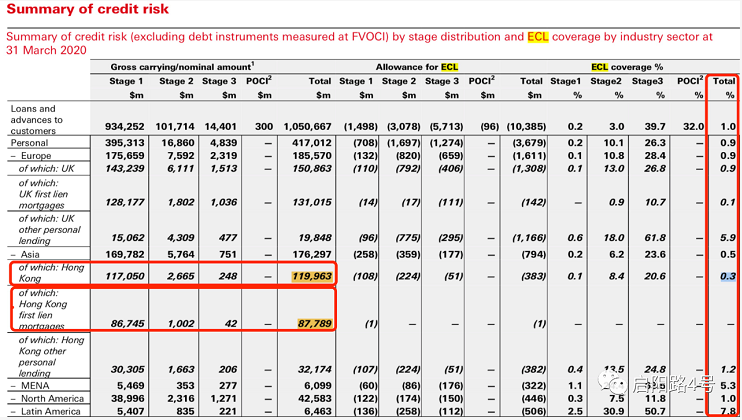

或許是由於大幅度計提壞賬準備,今年的季報中披露了一個增量資訊—“壞賬比率”(ECL coverage)。

不同地區的計提壞賬比率不同,也意味著不同的風險程度。ECL的比率越高,意味著該地區/該業務線風險越高;反之則越安全。

在這一項新披露的指標中,香港再次撥得頭籌,榮膺“最安全的區域”。

圖注:預計信貸損失計提比率(最右豎列)

從表格中可以看出,風險最高的地區是拉丁美洲,計提壞賬比率高達7.8%;其次是中東和北非地區(縮寫為“MENA”),比率高達5.3%;再次是北美,比率為1%;然後是歐洲,比率為0.9%;最後是亞洲比率為0.5%。簡而言之,匯豐預計亞洲的資本最為安全,出現壞賬的概率最小。

匯豐在亞洲地區中單列出香港的計提壞賬比率,僅為0.3%,低於亞洲整體水準。從數據來看,匯豐認為香港是最安全的區域。

值得注意的是,香港整體計提壞賬比率是0.3%,但匯豐並沒有公佈香港房貸的壞賬比率。這是否說明香港房貸是絕對安全的資產,沒有產生壞賬的風險?

“可以這麼理解,香港房貸沒有計提壞賬準備,說明香港房價沒有暴跌,預計不會出現房貸違約潮。”一位曾擔任大型企業財務總監的業內人士分析。

上述業內人士向記者解釋:每個企業在提取壞賬準備都有一定的“自主裁量權”,有的企業也是按照個別客戶處理,有的企業是按照綜合比例計算。但共同點是,壞賬準備反映了企業對風險的預估。

“大量計提信貸損失,並不代表這些損失真的會發生,但說明企業對於客戶風險的擔憂。” 他直言:“你可以把這看成一個黃燈或者警示信號。”

在匯豐看來,香港房貸是不用計提壞賬準備的“安全資產”。

匯豐一季報向外界傳遞了一個清晰的信號:香港是匯豐的立身之本。近九成利潤來源於香港;香港房貸在疫情期間還能“逆勢增長”;匯豐預測香港是資本最安全的區域,香港房貸是不用計提壞賬準備的“安全資產”。

5月28日,《全國人民代表大會關於建立健全香港特別行政區維護國家安全的法律制度和執行機制的決定(草案)》(簡稱“港版國安法”)在全國人大進行表決,並獲得高票通過。

“港版國安法”出臺後,香港各界人士紛紛表示支持。作為發家於香港的金融巨鱷,匯豐卻始終未公開發聲,態度曖昧,遭到包括梁振英在內的多位愛國人士批判。

“我們要讓匯豐這類的英資機構知道which side of the bread is buttered(蛋糕的哪一面抹上了乳酪)。”梁振英在自己的社交媒體上抨擊。

無論從企業歷史還是財務數據,對於匯豐來說,“抹上乳酪”的那一面顯然在中國,是時候做出明確選擇了。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。