馬雲同款“稅務規劃”,瞭解一下?

在胡潤研究院發佈的《2020胡潤全球富豪榜》,馬雲家族以3150億元人民幣榮登中國首富的寶座。

在財富管理上,馬雲也走在富豪的前端,以其家族財富持有架構設計,節省大額的稅收。試想一下,馬雲家族3150億的財富,若不進行稅務規劃,每天會產生多少稅收呢?

本文將從馬雲家族財富安排的設計入手,分析富豪稅務規劃的大智慧,探尋稅務規劃的路徑。

01.馬雲家族如何安排家族財富?

我們可以從2019年11月13日阿裏巴巴集團控股有限公司(以下簡稱阿裏巴巴開曼)提交給香港上市的《聆訊後數據集》(招股說明書)來看看馬雲家族財富安排。

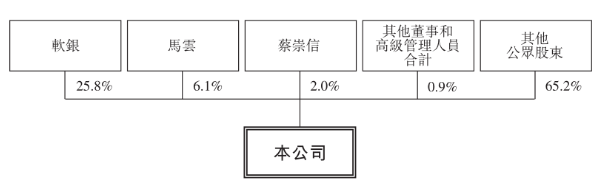

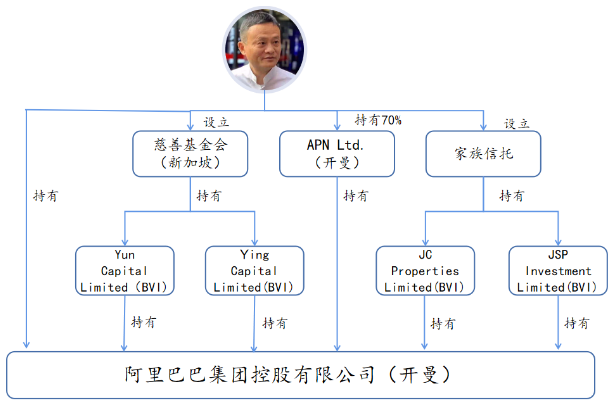

在該檔的我們的歷史和公司架構章節披露(如下圖所示),截止最後實際可行日期,馬雲家族直接或間接持有阿裏巴巴開曼6.1%的股份,共計1,277,691,248股。

而這6.1%的股份被馬雲分四種方式持有。

第一,馬雲先生直接持有阿裏巴巴開曼3,160,000股股份。

第二,馬雲先生通過持股70%的APN Ltd.(一家開曼群島公司)持有阿裏巴巴開曼280,000,000股股份。

第三,馬雲先生持有The Jack Ma Philanthropic Foundation(慈善基金會)。該基金會全資擁有Yun Capital Limited(一家英屬維爾京群島公司)和Ying Capital Limited(一家英屬維爾京群島公司)。其中,Yun Capital Limited持有阿裏巴巴開曼88,591,368股股份;Ying Capital Limited持有阿裏巴巴開曼88,591,368股股份,這兩家公司就這些股份向馬雲先生授予了一項可撤銷的表決權委託。

第四,馬雲先生通過一個以自己及其家族為受益人的信託全資擁有JC Properties Limited(一家英屬維爾京群島公司)和JSP Investment Limited(一家英屬維爾京群島公司)。其中,JC Properties Limited持有阿裏巴巴開曼418,943,904股股份;JSP Investment Limited持有阿裏巴巴開曼398,404,608股股份。

02.用離岸地稅收優惠進行稅務規劃

▎用開曼公司進行稅務規劃

經過上述馬雲家族財富安排的分析,我們可以發現馬雲先生通過持有70%的APN Ltd.(一家開曼群島公司)持有阿裏巴巴開曼280,000,000股股份。阿裏巴巴控股公司也是註冊在開曼群島。這兩層開曼群島的公司在稅務規劃上有何優勢呢?

開曼群島(Cayman Islands)是位於加勒比海西北部的英國附屬地,由大開曼(Grand Cayman)、小開曼(Little Cayman)和開曼布拉克(Cayman Brac)三個島嶼組成。

開曼是全球四大離岸金融地之一,是世界最大的離岸銀行業中心。開曼群島沒有外匯管制,資金能夠自由出入。開曼群島的稅種只有土地交易稅、印花稅、旅遊者住宿稅和營業執照費。

印花稅主要是對房產徵收,任何在開曼轉讓或按揭房地產均需繳付印花稅。群島上沒有開徵個人所得稅、企業所得稅和一般財產稅,沒有任何的利息稅、資本增值稅、物業稅和遺產稅,所以開曼群島被視為一個真正的避稅天堂。開曼群島在1978年獲得一個皇家法令,此法令規定,開曼群島可以享受永久性的稅收豁免權,並且這個法令至今仍然有效。

因此,馬雲先生通過設立開曼公司,可以合法地進行稅務規劃。在開曼群島註冊公司,不會被徵收所得稅和資本增值稅,巧妙地對境內20%的個人所得稅進行了規劃。

但需要注意的是,第二層阿裏巴巴開曼,並不是為了進行稅務規劃。之所以設立在開曼,是為了方便上市。開曼群島是香港證券交易所認可的兩個離岸公司註冊地之一,這也為開曼群島的阿裏巴巴公司提供了一個進入全球資本市場的絕好條件。

但毫無疑問的是,開曼公司的確可以實現在方便上市的同時,帶來稅收規劃的優勢。

▎用BVI公司進行稅務規劃

通過本文第一部分的分析,我們可以發現馬雲先生的財富管理,利用了4個註冊在BVI的公司,分別是Yun Capital Limited、Ying Capital Limited、JC Properties Limited和JSP Investment Limited。

那麼,註冊在BVI的這些公司有何稅收規劃上的優勢呢?

BVI作為重要的離岸金融中心,以其優惠的稅收政策吸引了大量的投資者。根據BVI法例第206章《英屬維爾京群島所得稅法》(British VirginIsland Income Tax Act) 就規定所有在BVI設立或在BVI受管控的公司被視為居民,應繳納所得稅。

但是,《英屬維爾京群島商業公司法2004》(BVI Business Companies Act 2004)則對(a)所有BVI商業公司,(b)公司支付的股息、利息、租金、版權費用、補償,和(c)與商業公司任何股份和債務相關的資本利得進行了豁免。

對商業公司的任何股份、債務或其他證券無遺產稅、遺贈稅或其他繼承方面的稅收。對於公司而言,BVI不徵收公司所得稅(Corporation Tax)、資本利得稅(Capital Gains Tax)、資本稅(Capital Duty)、增值稅(Value Added Tax,VAT)以及各種附加稅(Withholding Tax)。

BVI公司的股權轉讓也不徵收印花稅。BVI對公司集團重組不征任何所得稅和資本利得稅。公司的分支機構也不在徵稅主體範圍內。

可見,將公司註冊在BVI,就可以享受BVI的稅收優惠。馬雲先生正是通過在BVI設立的4個公司,實現阿裏巴巴開曼股息分紅的稅收豁免,從而延遲了國內股息分紅20%的個人所得稅。

03.用慈善基金會進行稅務規劃

馬雲先生在新加坡設立了慈善基金會(The Jack Ma Philanthropic Foundation),用慈善基金會間接持有阿裏巴巴開曼的股份。

2013年10月,阿裏巴巴向馬雲指定的一只新加坡慈善基金會授予3,500萬股期權。按授予期權時的約定,之後自2016年起每年,馬雲慈善基金會可以減持437.50萬股股票,用於支持環境保護、醫療健康、教育發展和公益生態等慈善目的。

粗略計算,自2014年9月上市至2017年底,馬雲共減持約3,894萬股,約合470億人民幣。那麼,馬雲為什麼在新加坡設立慈善基金會,而不是在境內設立呢?通過慈善基金會持有股份有何稅收規劃優勢呢?

在境內,慈善基金會可以享受一定的稅收優惠,但此種免稅,需要獲得免稅資格認定。

新加坡非營利組織基金會,是在新加坡會計與企業發展局(ACRA)登記註冊。非營利組織沒有註冊資金,豁免繳納相關稅收。

新加坡非營利性基金會註冊條件及名稱要求:必須要最少一名新加坡當地董事和最少一名成員(menbers,該名成員不是股東),成員可以是國內人;對公司秘書要求較高,需要持牌秘書才能擔任公司秘書,秘書費用也要每年單獨收取(基於普通公司,不會單獨收取秘書費用),需要每年做審計並按要求向公眾公開。

公司名稱一般含有基金會(foundation),公司結尾為LTD.或者LIMITED;註冊後,每年要做年檢和審計,秘書費用也要每年給一次,審計要看經營情況來定。可見,並沒有用於慈善的收入比例要求。

此外,在新加坡,不論公司還是個人對公益團體進行捐贈,可以全額在稅前扣除。新加坡就股息支付不徵收預提所得稅,新加坡不對資本利得徵稅。

新加坡實施來源地徵稅,只對來源於新加坡本國的收入進行徵稅,所以馬雲先生將股份放進設立在新加坡的慈善基金會,在新加坡並不會產生稅收。

04.用離岸家族信託進行稅務規劃

通過本文第一部分的分析,我們會注意到,馬雲先生還通過離岸家族信託持有股份。那麼,離岸家族信託又具有何種稅收規劃優勢呢?

《招股說明書》並沒有披露馬雲先生家族信託的稅務身份,設立在何地。但是我們可以分析一下,一般離岸家族信託的稅收優勢。

離岸家族信託一般設立在零稅負和低稅負的地區,如英屬維爾京群島、開曼群島、百慕大群島、庫克群島、澤西島等,可以利用這些離岸地的稅收優惠。

對於信託受益人而言,離岸家族信託可以約定一定的分配條件,在這些條件滿足時再分配給受益人,將大額財富有計畫分期進行分配,在信託分配所得徵稅的地區,具有一定的遞延納稅的功能。

若信託受益人是澳大利亞的稅務居民,澳大利亞對全球收入徵稅,受益人對於獲得的信託分配,可以分期進行繳稅,不僅可以遞延納稅,也可以避免高稅率。

當然,馬雲先生設立家族信託也許並不是純粹為了稅務規劃,而是為了財富傳承、股權集中,但離岸家族信託的確有稅收優勢。

馬雲先生的財富安排智慧,可以給我們在進行財富管理與傳承時一些啟示:

第一,稅務規劃要合法趁早。馬雲先生的財富安排是在2014年美國上市之前作出的,並且建立在合法的基礎上,不合法的稅收規劃勢必會造成巨額罰款,甚至觸犯刑事責任。

第二,綜合利用離岸地稅收優惠政策、慈善基金會、家族信託等進行稅務規劃。稅收規劃是一項系統而複雜的工程,多種工具、政策的綜合運用才能達成規劃的目標。

來源| 京都律師(jingdulvshi)

作者| 高慧雲,王帥鋒

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。