人民幣國際化:制約因素、當前形勢和新的抓手

內容提要

跨境貿易與投資人民幣結算暨人民幣國際化啟動已逾十年,人民幣國際結算、國際儲備、國際定價地位均有不同程度提升。同時也要看到,人民幣在履行國際貨幣職能的各個方面,與主導貨幣相比仍有較大的差距。後疫情時期,面對美聯儲貨幣政策的空前擴張,要考慮“經濟長期低迷、產業逐步脫鉤、縮表不對稱”場景下的國際貨幣體系問題,人民幣國際化要有新的抓手和視角。

跨境貿易與投資人民幣結算暨人民幣國際化啟動已逾十年。在各方推動下,人民幣國際結算、國際儲備、國際定價地位均有不同程度提升。與此同時也要看到,人民幣在履行國際貨幣職能的各個方面,與主導貨幣相比仍有相較大的差距。本次危機以來,美聯儲貨幣政策有了一系列史無前例的操作,中長期影響難以判斷;展望後疫情時期的國際貨幣金融格局,究竟是利於人民幣國際化還是相反,目前也難有結論。

一、本幣國際化有所進展

(一)全球儲備貨幣地位有所提升

目前全球有70多家央行或貨幣當局將人民幣納入儲備。據IMF數據,截至2019年三季度末,已分配外匯儲備份額占全部93.73%,其中,美元占已分配外匯儲備的61.55%,歐元占20.07%,日元占5.62%,英鎊占4.5%。全球人民幣儲備2196.19億美元,占2.01%,居第5位。這是IMF自2016年開始公佈人民幣儲備資產以來的最高水準。

(二)支付金額占比基本穩定

在經歷了此前低迷後,跨境人民幣結算量恢復增長。2019年,人民幣跨境收付金額合計19.7萬億元,同比增24.3%。其中,收款10萬億元,同比增25%,付款9.7萬億元,同比增23.6%。人民幣連續8年成為我國第二大支付結算貨幣。

根據SWIFT數據,截至2020年3月末,人民幣為全球第五大支付貨幣,占全球所有貨幣支付金額比重為1.85%,較2019年同期1.89%小幅回落,排名僅次於美元、歐元、英鎊及日元。離岸市場75%的收付發生在香港地區,這一狀況已持續多年。

(三)人民幣定價艱難破冰

履行國際價值尺度職能是貨幣國際化的終極標誌。多年來,人民幣在此方面著力很多,但除了境內市場具有絕對定價權的小眾商品外,大宗商品的人民幣報價,國際影響仍較小。從實際運行情況看,相關市場運行報價的基本原理,是參照國際市場美元價格乘以匯率給出人民幣報價。畢竟一價定律要求一種商品只能有一個價格。除非存在壁壘和交易費用,否則國際套利會迅速將不同市場之間價差抹平。

二、國際化面臨的制約因素

此前人民幣國際化的政策框架可以總結為:“管制前置、政府主導、離岸平臺、升值驅動”十六個字。該模式的好處是,起步較為容易,國際化更為直接,便於主管部門推動。問題之處:一是以跨境結算為主,未能將人民幣的國際流通,轉換為中方對國際企業的影響力控制力;二是大量資金沉積在離岸金融中心,境外投資途徑缺乏,助長投機;三是部分人民幣熱衷回流套利,外匯管理壓力長期存在。

(一)升值預期消失使得套利基礎不復存在

金融機構推動人民幣國際化,必須要有利可圖。過去十多年,跨境套利是收益的主要來源。“8.11”匯改前,人民幣存在長期升值預期,香港離岸市場迅速發展,套利業務空間很大。而近年來,人民幣匯率預期由持續升值轉為貶值、繼而轉為相對平穩,國內金融領域去杠杆政策持續推進,此類跨境套利活動大幅萎縮。衡量人民幣國際化程度的幾項指標開始下降。

(二)香港離岸市場發展面臨新局面

當市場上存在人民幣升值預期時,更多的人民幣跨境貿易結算會發生在國內進口端,人民幣流出加速,離岸中心人民幣存款規模上升,體現為國際化進程加快。而當市場上存在人民幣貶值預期時,更多結算會發生在國內出口端,人民幣流出減速,境外人民幣存款規模下降,體現為國際化進程放緩。這一機制使得2014年之前,香港人民幣存款規模迅速擴大,至該年底達萬億水準,而此後,隨著貶值預期出現,市場規模迅速萎縮至6000億元左右。

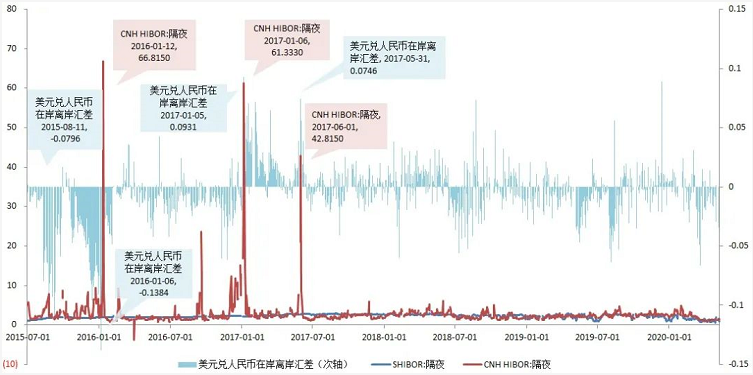

(三)離岸市場人民幣流動性管理必不可少

不僅如此,多年來,依託離岸人民幣,香港發展了多種人民幣金融市場,其中,對內地影響最大的是人民幣外匯市場。由於香港與內地面臨的監管環境、干預政策完全不同,兩地匯率存在明顯價差。

圖1 香港離岸人民幣市場短端利率的異動

數據來源:Wind資訊

製圖:中信建投研究發展部

一價定律在匯率領域的基本要求,是一個貨幣只能有一個匯率,這個匯率定價權必須在境內。兩地匯差過大必然招致當局干預。貶值預期下,維護離岸市場匯率穩定的典型手法是發行央票或拋出外幣,回收人民幣流動性。這一做法會體現為人民幣在香港短端利率出現異常變化。然而,內地在香港回收人民幣流動性的操作,與人民幣國際化首先需要引導人民幣流出的要求,某種意義上講是相背的。

三、美聯儲貨幣政策空前擴張

(一)中美兩國央行資產負債表變化差異很大

截至5月6日美聯儲總資產規模達到6.72萬億美元,相比疫情大規模爆發前2月26日的4.16萬億美元,增加了2.56萬億美元,增長約62%。疫情以來,人民銀行並未進行大規模資產購買,資產規模變化不大,甚至還由於降准小幅縮表。截至2020年3月末央行總資產36.54萬億元,相比2020年1月末的37.35萬億元減少0.81萬億元,縮減約2%。

(二)美聯儲推動央行間國際合作有新的動作

3月19日,美聯儲同時與多個中小經濟體簽訂貨幣互換協議。4月,美聯儲向各央行提供美債回購窗口。截至5月6日,其資產負債表中“中央銀行流動性互換”規模已迅速攀升至約4449億美元(2008年金融危機期間最高為5831億美元)。

(三)人民幣貨幣互換實際使用規模有限

據不完全統計,已有30多個經濟體與中國簽署了貨幣互換協議,框架總規模超過3萬億人民幣。由於人民幣資金成本較高、境外接受程度有限、使用條件及模式局限等原因,我國僅對十幾家境外央行動用過貨幣互換協議下資金,除蒙古外,具體執行規模有限。

(四)美元的未來取決於是否對稱縮表

後疫情時期,美聯儲史無前例貨幣政策操作將帶來何種中長期影響,超出現有理論分析框架。從短期看,新貨幣理論在此次疫情應對中發揮了重大逆週期調節作用,否則全社會信用鏈條斷裂的後果不堪設想。試想:正常運行時,巨大的財政和貨幣供應僅能支撐個位數的經濟增長;動輒兩位數經濟萎縮,自然需要更高量級的財政及貨幣投放對沖。

如果此次疫情衝擊之後,美聯儲能大體對稱地回收流動性,同時巨大財政貨幣資源購買的資產能夠和上次金融危機之後一樣,隨後獲得可觀回報,最終相關資產順利回歸市場,則美元的全球貨幣地位依然能得以維持。否則,我們會在國際金融領域看到一場大變局。

四、人民幣國際化要有新的抓手

美國當前財政貨幣政策主要著眼國內,似乎沒有考慮其國際影響,也沒有考慮刻意擠壓其他經濟體貨幣的國際地位。然而,“美元是他的貨幣,是我們的問題”,是我們而不是他們,要考慮“經濟長期低迷、產業逐步脫鉤、縮表不對稱”場景下的國際貨幣體系問題。後疫情時期,人民幣國際化這一長期命題要有新的視角和抓手。

(一)通過維持利差推動國際化不可取

發達經濟體普遍負利率背景下,全球資金普遍希望人民幣計價資產能為其提供正收益。人民幣進一步發揮國際儲備、國際投資功能,面臨新的契機。這一點與此前升值預期所發揮的作用類似,若仰賴利差推進國際化,結果也將類似。回顧各主要貨幣國際化歷程,正利差從來就不是長期可持續的必要條件。人民幣利率政策主要著眼於國內經濟基本面。疫情之下的國內經濟客觀上存在降息必要。

(二)推動本幣跨境貿易結算要有新做法

戰後美元地位的確認,基礎是戰爭期間美國作為全球兵工廠大量提供物資,各國渴求美元作為支付手段。而此次抗疫中,我國相關物資供給並沒有達到天量水準,也沒有專門考慮抗疫物資的人民幣結算問題。鑒於疫情可能出現的長期化趨勢,在抗疫物資國際貿易領域,不妨考慮讓人民幣支付在其中發揮特殊作用。如,擴大中央銀行間貨幣互換,向外提供人民幣流動性;優先滿足對方國家用人民幣支付的抗疫物資需求,同時按較市場匯率優惠的價格結算等。

(三)境外存量不良債權可做人民幣轉換

筆者一直反對一帶一路美元融資,因為這一做法增加了沿線國家對外負債中的美元頭寸,密切了相關貨幣與美元的掛鉤關係,強化了美元在沿線國家和地區的地位。估計我國目前對B&R經濟體各類債權規模在2500億美元以上。疫情以來,一些國家除向我國提出抗疫相關需求外,已經提出了債務展期乃至減免要求。未來如果出現不利局面,應考慮在債務重組過程中,優先將美元債權轉換為人民幣計價。海外美元存量債務的人民幣轉換,或許為國際化提供了新的切入點。當然,這也是不得已而為之。

(四)重新考慮新技術在推進國際化中的應用場景

技術總是提供無限的可能性。目前確定的我國數字貨幣完全以人民幣為價值基礎,其國際使用場景沒有被廣泛討論。有一點是肯定的:即,主權信用貨幣時代,人民幣難以與發達經濟體貨幣競爭;在技術水準類似的情形下,我們不能期望“數位化的人民幣”能夠在與“數位化的全球主要貨幣”競爭中勝出。

筆者此前曾專門撰文建議,DCEP有必要在其錨的設定上,採取更加開放、更富想像力的方案。仿照此前Libra錨定一籃子儲備資產的特點,以及SDR的定值方法,確定DCEP的價值錨。如,以50%人民幣和50%美元為權重,確定貨幣籃,即:1DCEP =1CNY=0.5CNY+1/14USD。DCEP中的美元來自官方外匯儲備。美元儲備的規模為DCEP的發行確定了上限。如此,DCEP有100%的兌付保障,有充足的信用基礎。

國內發行的數字貨幣“不全是人民幣”,而是權重各半的“人民幣+美元”複合幣。這將使得人民銀行成為美聯儲之外,第二個提供美元支付手段的中央銀行。他要脫鉤,我不脫鉤,人民幣借船出海。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。