基金大佬Paul Tudor Jones:我們即將面臨一個超級通脹的時代!

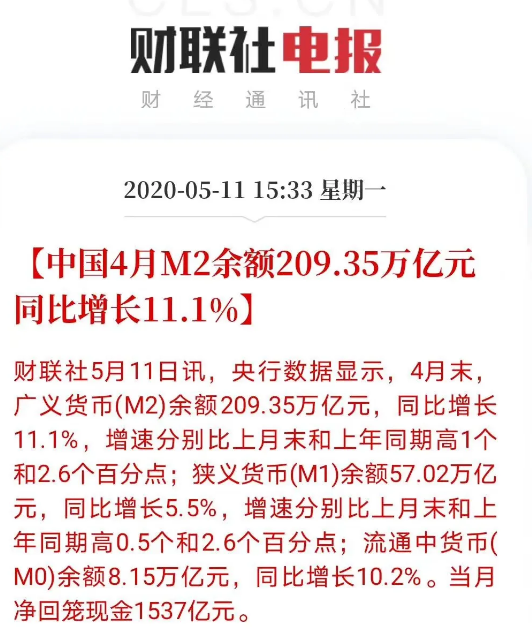

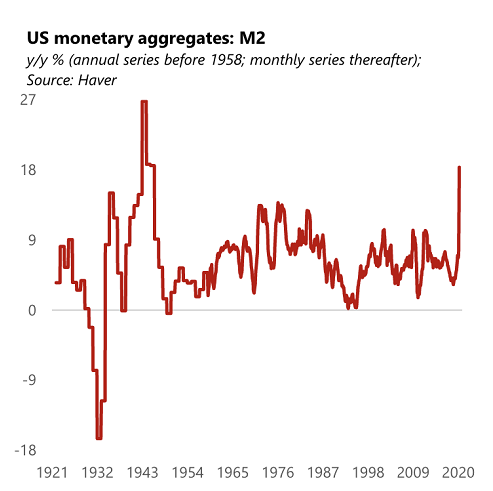

M2增速破11%,創40個月新高

5月11日,央行發佈4月金融數據。由於季節性因素及時點因素消失,4月新增社融和信貸規模環比均出現回落,但同比增幅十分可觀。

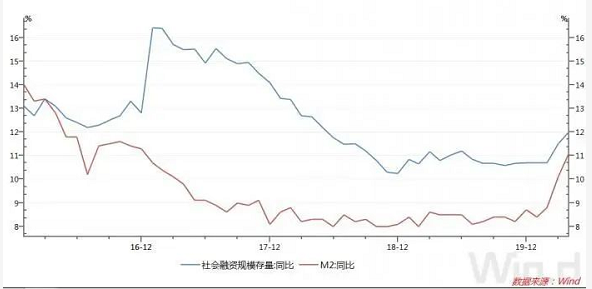

在此背景下,廣義貨幣M2和社融增速仍較高,其中廣義貨幣M2增速創40個月新高。

4月末,廣義貨幣(M2)同比增長11.1%,增速分別比上月末和上年同期高1個和2.6個百分點。這一增速創2017年1月以來的新高。

社融方面,初步統計,4月末社會融資規模存量為265.22萬億元,同比增長12%。這一增速創2018年6月以來的新高。

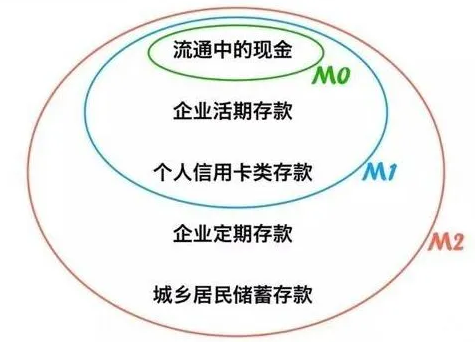

大家知道,M2是用來反映貨幣供應量的重要指標,M2增速繼續加速到11.1%,創出2017年2月以來的新高,這表明央行放水仍在不斷的放水。

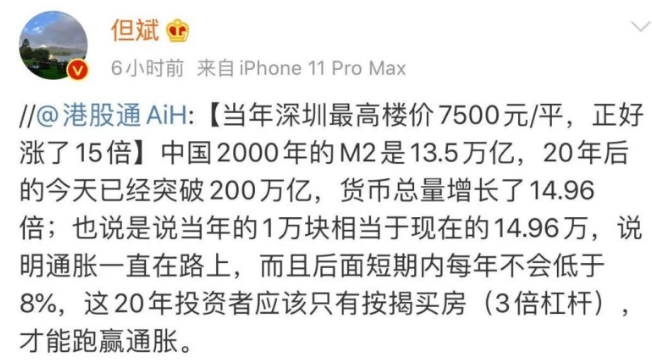

按照但斌的說法,2000年M2是13.5萬億,貨幣增長14.96倍。也就是說,2000年1萬元相當於現在15萬元!

基金大佬Paul Tudor Jones:

我們即將面臨一個超級通脹的時代!

傳奇對沖基金經理Paul Tudor Jones提醒投資者應為接下來的“超級通脹時代”做好準備。

Paul Tudor Jones指出為了應對新冠疫情後的全球經濟低迷,各國央行都在“印錢”為債務擴張提供資金,央行的資產負債表都在急劇擴張。與央行資產負債表迅速擴張相對應的是貨幣總量的急劇膨脹。美聯儲的數據顯示,美國的M2增速已經達到1981年以來的最高峰,今年的增速有望達到二戰時期的最高水準。

圖片來源:Paul Tudor Jones致投資者信

Jones認為,受需求缺口影響,通脹在短期內依然可能下降。但從長期看,M2增長與通脹保持非常穩定的關係,高M2增速意味著全球正在進入前所未有的“超級通脹”時代。

通貨膨脹的局

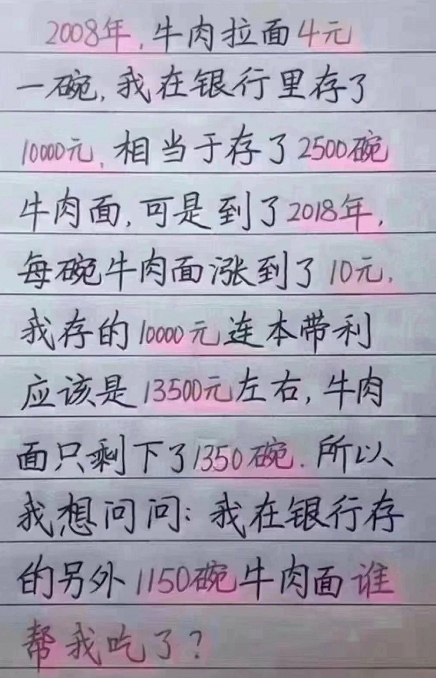

30年前的1200元,可以買到什麼,同樣的1200元,存了30年拿出來只有2000多本金跟利息。殘酷真相:財富縮水,才是最大的中年危機!

我們不理財,就等於實際購買力下降,鈔票變相縮水。

如果現在手中有10萬元,按照每年投資回報率5%計算,10年後,手中能有多少錢?

我們可以很簡單的用excel算出來

=FV(5%,10,0,-100000)

=162889.46

意味著若每年投資回報率為5%,10年後,10萬元本金將增至162889.46元,驚不驚喜,意不意外?

每一年,都有通貨膨脹的,如果你的消費水準不變,現在你的家庭生活費支出10萬元,並不代表能覆蓋你未來的生活費。

假設每年通貨膨脹率為3%,你當下年開銷是10萬元,而你又想維持現狀,保證消費力不變,那麼30年後,需要多少錢才能滿足你的消費水準呢?

我們同樣用excel自帶的 FV函數計算出來

=FV(3%,30,0,-100000)

=242726.25

意味著當下年支出10萬的消費水準,若30年後,想維持消費水準不變,至少需要籌集242726.25元。

不投資,不理財,光想著每月漲薪、工資生活,很可能跑不過通脹。

怎麼辦?

7年的時間,M2翻倍。通貨膨脹說到底是一種貨幣現象,原地踏步,就是退步。為了跑贏印鈔機,我們投資理財的願望愈發迫切。

有人加杠杆買房:“構建以房貸為核心的金融資產包”;

有人買股票:“永別了,3000點”!

有人買基金:“一生無悔入定投”、“ETF拯救世界”。

有人把現金換成了保單:“站著是一臺印鈔機,躺下是一堆人民幣”。

有人配置了美元保單:“不要把雞蛋放在一個籃子裏”!

抵禦通脹的方式有很多種,關鍵是找到自己的邊界,做自己能力範圍的事。相較於大機構,普通個人投資者資訊不對稱,追漲殺跌很容易購買超過自身風險承受能力的產品,也可能因為拿不住而錯過長期收益。

一個投資者並不能局限於某一類產品,而應該在債券、股票、黃金、期貨中做靈活的配置。金融資產的多元化是一個大趨勢,香港儲蓄險是海外配置第一站,實現了金融資源跨時間、跨空間、跨行業的再配置,能夠滿足內地中產階層和高淨值群體對海外資產配置的需求。

格雷厄姆《聰明的投資者》

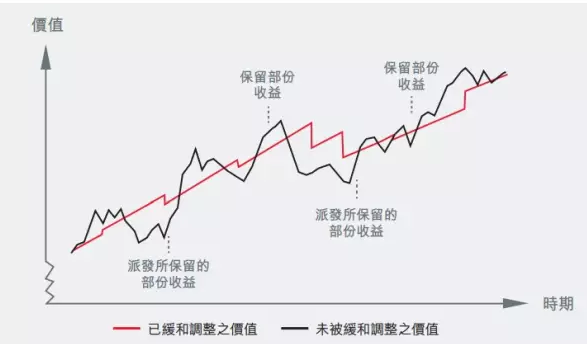

香港儲蓄險大多以“美元”來計價,可以在全球範圍內進行投資,投資策略自由度更高,中長期權益資類資產占較大比例(60%)。通過長期平滑機制,穩定市場波動,長期累積收益,抵禦貶值風險。

1、市場發展成熟

香港保險公司大多是世界上經營幾百年的優質金融機構,投資能力、抗風險能力世界一流,經歷過泰坦尼克號事件、一戰二戰,穿越牛熊,由專業投資團隊做穩健投資,資金規模大、投資期限長、全球範圍內投資,盈利能力強。

2、收益相對高

香港保險在保單定價和投資管理上採取市場化運作模式,紅利每年派發,能跟隨市場享受每年保險公司投資的紅利,前不久香港儲蓄險的旗艦產品剛剛公佈最新歸原紅利高達140%。

3、美元配置極佳工具

香港保險以港幣或美元計價,能夠滿足部分高淨值人群對沖宏觀風險,實現資產配置多元化的需求。相對於海外房產,在資金靈活運用方面有優勢。

4、實現大額、中長期融資需求

很多明星喜歡紮堆海港城買儲蓄分紅險,成了一道風景線。很多企業主和炒房客,喜歡把香港保險視為融資工具。買香港保險不是跟風,要考慮自己的經濟承受能力,先保障後理財,先保證生活,閒錢用來投資增值,實際上是對未來生活(教育、養老)的規劃!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。