關於收入、房價、物價,央行最新報告一一告訴你答案

2020年魔幻開局,全球疫情蔓延,金融市場跌宕起伏,海外主要經濟體集體“放水”。

很多小夥伴擔心央行跟進“大放水”,擔心房價新一輪大漲,擔心物價大幅上揚,擔心自己的收入出現問題……在央行最新發佈的報告中,我們都可以找到答案。

報告十大核心要點

5月10日,央行發佈《2020年第一季度中國貨幣政策執行報告》(下稱“報告”),核心要點梳理如下:

1、穩健的貨幣政策要更靈活適度

2、充分發揮再貸款再貼現政策的牽引帶動作用

3、持續深化LPR改革,有序推進存量浮動利率貸款定價基準轉換

4、不將房地產作為短期刺激經濟的手段

5、支持民營企業股權融資和發行債券融資

6、高風險中小金融機構處置取得階段性成果

7、持續深化大型商業銀行和其他大型金融企業改革

8、加大金融支持力度,服務醫藥製造業加快高質量發展

9、物價形勢總體可控,通脹預期基本平穩,對未來變化需持續觀察

10、世界經濟衰退風險加劇,國內經濟面臨挑戰增多

央行關注4大風險

報告表示,新冠肺炎疫情快速蔓延,全球經濟遭遇供需雙側衝擊,短期已滑入衰退軌道。儘管各國均已出臺了一系列積極措施抗擊疫情,但政策力度和實施效果存在差異,在目前仍缺乏強有力的國際協調背景下,疫情或在全球出現反復,可能引發經濟社會運行的多次“暫停”和“重啟”。

報告關注四大風險:

一是全球疫情持續時間及負面影響可能超預期。

歐美發達國家疫情仍然嚴重,重啟經濟的努力效果需要觀察。部分發展中經濟體、農產品出口國新增確診上升較快,全球疫情未來走勢存在高度不確定性。

二是主要經濟體高度寬鬆的非常規貨幣政策和財政政策的效果和溢出效應需密切關注。

貨幣和財政政策僅能對沖疫情帶來的負面影響,未來全球經濟復蘇態勢及金融形勢根本上仍取決於疫情防控進展,非常規政策的負作用也會逐步顯現。

三是國內經濟仍面臨較多挑戰。

企業尤其是中小企業受疫情影響較大,居民就業和社會保障壓力上升,產業鏈復工複產的協同配合有待增強,主要農副產品保供穩價需不斷夯實。

四是我國國際收支和跨境資金流動也存在不確定性。

一方面,主要經濟體央行大幅放鬆貨幣政策加之我國疫情防控和復工複產領先,人民幣資產較高的收益和相對的安全性可能吸引跨境資金流入。另一方面,外需持續走弱、投資者風險偏好下降也可能引起出口減少和跨境資金流出。

擔心未來收入會有問題?

收入情況,是每個人關注的焦點,這一點與整體經濟形勢息息相關。

2020年一季度,新冠疫情肆虐全球,多數經濟體都採取了降息、補充流動性等寬鬆的貨幣政策。報告稱,今年第一季度,新冠肺炎疫情對我國經濟社會發展帶來前所未有的衝擊。但新冠肺炎疫情的影響總體可控,短期面臨的巨大挑戰改變不了中國經濟穩中向好、長期向好、高質量發展的基本面。

今年以來,我國3次降准共釋放了1.75萬億元長期資金,再加上三批次共1.8萬億元再貸款再貼現額度,釋放的資金不少,效果怎麼樣?

央行表示,就業形勢總體穩定,對外貿易結構繼續改善,國際收支保持基本平衡格局。

央行表示,無論是從引導貸款投放來看,還是從降低貸款利率來看,我國貨幣政策向實體經濟的傳導更為通暢,銀行的主體作用發揮充分,市場機制運轉良好。

我國經濟穩中向好、長期向好、高質量發展的基本面沒有變化。3月份以來經濟數據已有所好轉。

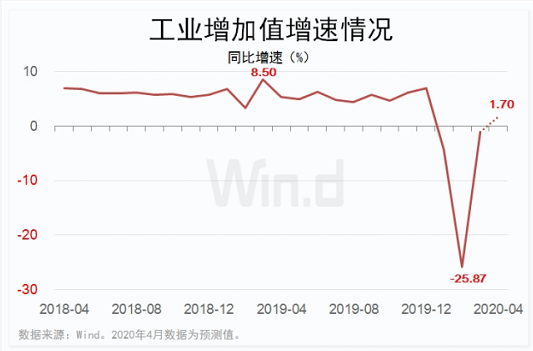

接下來將公佈的4月份多項經濟指標,市場預期轉好,不妨看看下麵三張圖。

Wind綜合機構預測數據顯示,4月工業增加值同比增速有望達1.7%,年內增速有望首次回正。

Wind綜合機構預測數據顯示,4月社會消費品零售總額同比增速有望達-7.2%,同比降幅較3月份大幅收窄。

Wind綜合機構預測數據顯示,1-4月固定資產投資累計同比增速有望達-10.4%。

擔心央行“大水漫灌”?

全球主要央行集體“放水”,國內貨幣政策接下來怎麼幹?報告提出,維護我國在全球主要經濟體中少數實行正常貨幣政策國家的地位。

央行報告明確,穩健的貨幣政策更加靈活適度,強化逆週期調節,保持流動性合理充裕。加強對流動性供求和國內外市場的監測,綜合運用多種貨幣政策工具保持流動性合理充裕,保持M2和社會融資規模增速與名義GDP增速基本匹配並略高。

增強調控前瞻性、精准性、主動性和有效性,進一步把握好流動性投放的力度和節奏,維護貨幣市場利率在合理區間平穩運行。在多重目標中尋求動態平衡,更加重視經濟增長、就業等目標,以更大的政策力度對沖疫情影響,為有效防控疫情、支持實體經濟恢復發展營造適宜的貨幣金融環境。

處理好內部均衡和外部均衡之間的平衡,維護我國在全球主要經濟體中少數實行正常貨幣政策國家的地位。健全可持續的資本補充體制機制,推動銀行通過發行永續債等方式多管道補充資本,重點支持中小銀行補充資本,提升銀行服務實體經濟和防範化解金融風險的能力。

擔心物價將要大漲?

3月份以來,為對沖疫情影響,美、歐等央行快速降息至零,多國央行紛紛出臺大規模資產購買計畫,甚至實施無限量化寬鬆。一些市場人士擔心,洪水滔天,物價上漲。

對此,報告稱,在物價方面,短期內新冠肺炎疫情等因素可能從供求兩個方面繼續對物價形成擾動,應保持密切監測分析。

報告表示,從基本面看,我國經濟運行總體平穩,總供求基本平衡,不存在長期通脹或通縮的基礎。

Wind綜合機構預測數據顯示,4月CPI同比增速或時隔5個月後重回“3字頭”,達3.7%。其中預測最大值4.1%,預測最小值3.3%。前值4.3%。

統計局數據顯示,3月CPI同比漲4.3%,預期4.7%,前值5.2%。3月PPI同比下降1.5%,預期降1.1%,前值降0.4%。

擔心房價還要大漲?

近期部分地區樓市再次紅火,土地市場連續出現地王,一些人又擔心樓市調控會不會放鬆,以拉動經濟增長,房價會不會迎來新一輪大漲?

央行在報告中稱,堅持房子是用來住的、不是用來炒的定位和“不將房地產作為短期刺激經濟的手段”要求,保持房地產金融政策的連續性、一致性、穩定性。

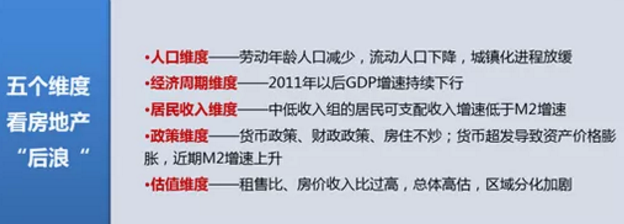

(圖片來自中泰證券)

中泰證券首席經濟學家李迅雷認為,近年來房地產開發投資增速的回落也與GDP增速同步,在2010年達到33%的高點後,持續回落。但跌至2015年接近零的水準後,2016年開始反彈,不過幅度不大。今年估計為負增長。到今年3月末,房地產房地產開發企業房屋施工面積71.8億平方米,房地產廣義庫存持續上升。

(圖片來自中泰證券)

那麼,為何開發投資增速回落而房價依然堅挺呢?因為影響房價的因素很多。李迅雷認為,除了上圖提及的五個維度外,還有消費升級、土地投資偏好等因素。此外,還有時滯效應,如美國房地產開發投資增速是在2000年見頂的,但房價是從2006年才開始下跌。

他認為,在房住不炒、不搞大水漫灌和防止房價大起大落的大政方針下,今後維持房價穩定的政策導向應該不會變。

此外,根據央行最近調查,城市包括集鎮,民眾住房擁有率已經達到96%,戶均住房資產達到319萬元,這些指標在國際上都處在前列,而且擁有二套房的城市住戶也超過了40%。

這些指標說明一個什麼問題呢?5月9日,在以《全球經濟與決策選擇》為主題的線上論壇上,國務院參事、住建部前副部長仇保興表示,“說明我們的房地產市場,投機性和投資性的比重相當高。”

他表示,整個房地產市場在疫情後,可能出現幾種變化:

1.由集中調控、行政調控轉向分散調控、經濟調控;

2.從單一管道住房供給轉向多管道、多途徑的住房供給;

3.住房的建造的模式從毛坯房為主轉向精裝修、綠色、健康住宅為主;

3.從單一的居住功能出發轉變到注重社區的配套及生活的便利;

4.住房制度從過去城鄉分割的模式轉向城鄉融合。

貸款利率還要下降

接下來,央行還將推動降低貸款實際利率、支持民營企業股權融資和發行債券融資,央行還提出,將增加醫藥領域投入。

央行表示,2020年4月中旬,新發放貸款中,利率低於原貸款基準利率0.9倍的占比為28.9%,超過LPR改革前2019年7月的三倍,貸款利率的隱性下限已完全被打破。

報告強調,下一步,將繼續深化LPR改革釋放潛力,疏通市場利率向貸款利率的傳導管道,推動降低貸款實際利率,支持企業復工複產和經濟社會發展。同時,有序推進存量浮動利率貸款定價基準轉換,加強對轉換進度的監測,將金融機構存量企業貸款轉換進度納入MPA和合格審慎評估考核,預計在8月底前可基本完成轉換。

民企股權融資獲得支持

報告強調,完善金融市場體系,切實發揮好金融市場在穩增長、調結構、促改革和防風險方面的作用。加強金融債券管理制度建設,建立分層分類的儲架式發行管理體系。

支持民營企業股權融資和發行債券融資,增強金融服務實體經濟能力。促進公司信用類債券資訊披露標準統一,完善相關制度建設。

債券違約風險防範和處置方面,央行表示,堅持市場化、法治化原則,完善債券違約風險防範和處置機制。加強金融市場基礎設施統籌監管與互聯互通,推進託管行與交易報告庫建設,確保金融市場整體穩定和安全高效運行。積極穩妥推動債券市場制度性、系統性開放,引入更多中長期投資者。

增加醫藥領域投入

報告指出,下一步,應以切實維護人民生命安全為中心,在堅持科學性、確保安全性的基礎上加快研發進度,早日研製出安全有效疫苗。同時,著眼長遠,加大醫藥企業研發投入,加快產品品質升級,推進行業資源整合,提升醫藥製造業競爭力。加大金融支持力度,服務醫藥製造業加快高質量發展。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。