不管前浪後浪,面對養老,都別太浪!

這個五一假期,有個詞刷爆了朋友圈——後浪。

當大家都在為“後浪”澎湃的時候,我想的卻是另一個事:當“後浪”變為“前浪”的時候,他們還能“浪”得起來嗎?

也許,也沒有沒那麼容易。

01.“老”無所依

養老是令全社會都焦慮的熱點話題,在人口老齡化程度越來越嚴重的今天,很多人在“中年危機”之前就開始“養老焦慮”了。

根據社科院《改革內參·高層報告》的測算,我們即將面對的老齡化社會是這樣的:2005年,6個年輕人養一個老人;2025年,三個年輕人養一個老人;而到了2050年,是2個年輕人養一個老人。

再來看看養老三大支柱的現狀。

第一支柱:國家基本養老。

相當於國家強制為大家做的理財計畫:將現在年輕人工資中的一定比例交養老金,用來贍養已經退休的老人。等我們退休後,也可以每月領到下一代繳納的養老金,類似於“現收現付制”。

養老金穿底的報導幾乎成了“月經新聞”,養老全依靠國家兜底,顯然不現實。

第二支柱:企業年金。

這部分繳費負擔以企業為主。截至2019年末,企業年金的總規模近1.8萬億元,涉及人數不足3000萬人,僅占企業職工整體5%左右。

企業年金權益資產上限為30%,投資收益較低,保障作用較為有限,顯然無法滿足大額開支、醫療等需求。

第三支柱:個人養老儲蓄計畫。

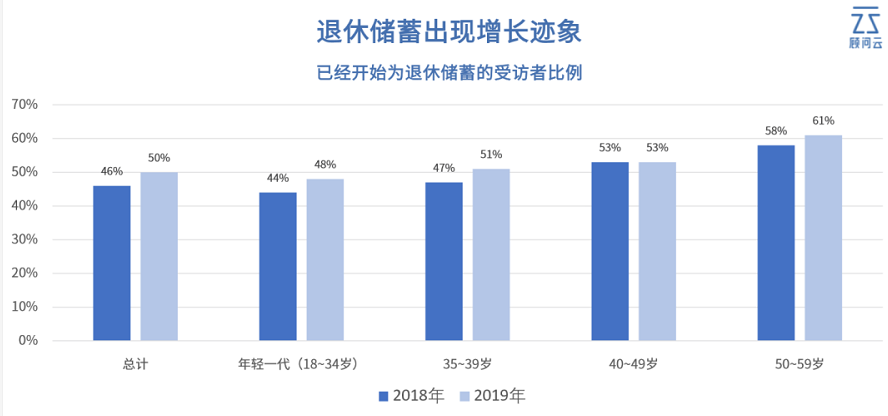

個人自願參加,在國內剛剛起步,基本上算是空白。有一份調查顯示,全國有61%的人都還沒有著手為自己的養老進行儲蓄。

總結起來:第一支柱獨大,第二支柱是短板,第三支柱很薄弱。

02.“浪”裏白條

好在“後浪”的危機意識還是有的。

在之前我們提到過:90後比他們的前輩更早接觸和接受理財教育,理財觀念也更為“前衛”。

同樣地,對於養老,年輕一代也早早開始做準備。

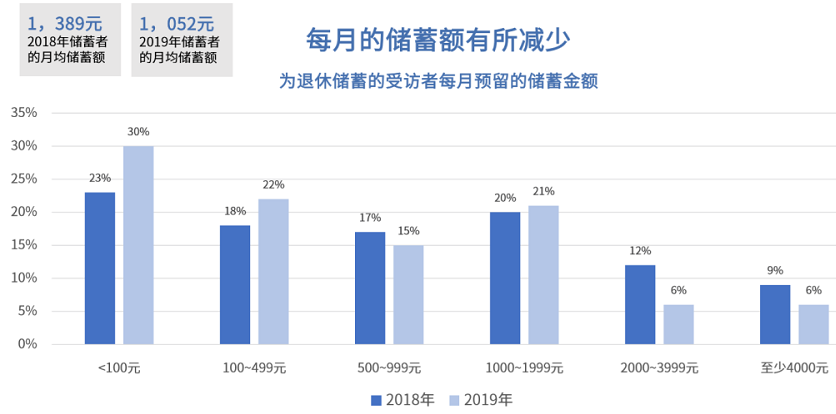

不過,有個尷尬的現象:為退休做儲蓄的人越來越多,但是存的錢卻越來越少——意識有了,但是錢沒有。

因為,新生一代的消費升級來得比老一輩早得多。得年輕人者得天下,“90後”和“00後”已經成為商家拼搶的人群。

結果就是,這屆年輕人提早透支了消費。統計數據顯示,這個群體負債率高達1850%,在消費貸款群體中占比達43.48%,以貸養貸用戶占比近三成(數據來自匯豐銀行、海爾消費金融、融360)。

表面上看,年輕人“浪”得很,背後卻是各種白條。

03.下半場,才剛剛開始

還是那句老話,開源節流。

“省著點”是很多父母對後浪的勸告,但養老絕不是“省”出來的,你還需要學會做養老理財。

這個看似老氣橫秋的話題,也背負著很多“偏見”。我們往往默認年輕人更偏好風險,畢竟他們還有很多年可以東山再起,但這種假設放到個體上就顯得沒有說服力——未必所有的年輕人都傾向高風險高收益。對於普通人而言,更穩妥的理財方式是“複利”。

很大的風險會隨著時間被完全熨平,極小的成本也會隨著時間被不可思議地放大。

過去,養老理財最主流 的方式是銀行存款,相較安全穩定。然而,這樣的低風險投資,正在面臨著收益率下降的嚴峻問題。而隨著貨幣基金收益跌破2%,寶寶類產品也不“香”了。

體面養老,還有哪些打開方式?

結合自身的經濟能力和財務規劃,其實可以有很多選擇,不管是年金險還是養老目標基金都可以考慮,你也可以找專業理財顧問做綜合配置方案。Anyway,這是一個宜早不宜遲的動作。

很多人認為老年人才會去考慮養老,年輕人距離“養老”還很遠。但事實上,養老理財並不只是為了養老,而應當作一生的財務規劃。

現在的這一代年輕人一直生活在“以後會更好”的預期裏:以後的收入會更高、機會會更多、物價和資產價格會漲,社會在發展,時代在進步,一切都是向上的。“以後會更好”的期望深入骨髓。

但是如果把視角拉長,就會發現,這一切都是因為你出生在經濟發展的上升期。從衣食住行到價值實現,都要依仗穩定和向上的經濟環境。與此同時,也該意識到,這種坐享其成且習以為常的狀態,是一種奢侈品。

未來,你們面臨的是:

經濟下行壓力持續加大;

老齡化的趨勢加劇,養老金告急;

慢性病患病率逐年走高;

……

年輕人,關於老年生活,你需要提前做一些“不好的打算”。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。