央行報告刷屏:戶均資產超300萬!

2019年中國城鎮居民家庭資產負債情況

中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組近日在《中國金融》發表了2019年中國城鎮居民家庭資產負債情況調查。該調查於2019年10月中下旬在全國30個省(自治區、直轄市)對3萬餘戶城鎮居民家庭開展。從當前掌握的資料看,這可以說是國內關於城鎮居民資產負債情況最為完整、詳實的調查之一。

調查結果怎麼樣?一起來看看↓

資產

城鎮居民家庭戶均總資產317.9萬元

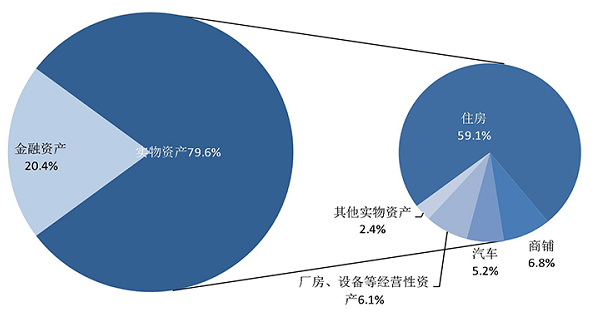

家庭資產以實物資產為主,住房占比近七成,住房擁有率達到96.0%

金融資產占比較低,僅為20.4%,更偏好無風險金融資產

負債

城鎮居民家庭負債參與率高,為56.5%

房貸是家庭負債的主要構成,占家庭總負債的75.9%

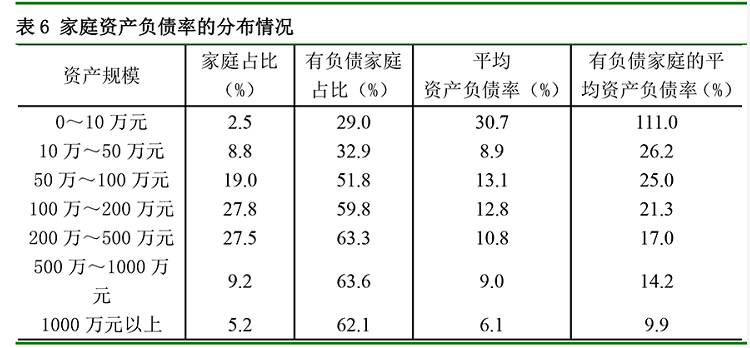

城鎮居民家庭資產負債率為9.1%,總體穩健,少數家庭資不抵債

分人群看

中青年群體負債壓力大

老年群體投資風險大

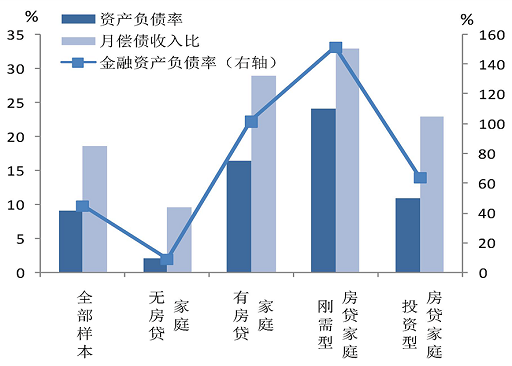

剛需型房貸家庭的債務風險突出

重點解讀

調查數據顯示,城鎮居民家庭總資產均值為317.9萬元。居民家庭資產分佈不均衡主要體現在以下四個方面:

第一,居民家庭資產的集中度較高,財富更多地集中在少數家庭。將家庭總資產由低到高分為六組,總資產最高20%家庭的總資產占比為63.0%,其中最高10%家庭的總資產占比為47.5%。

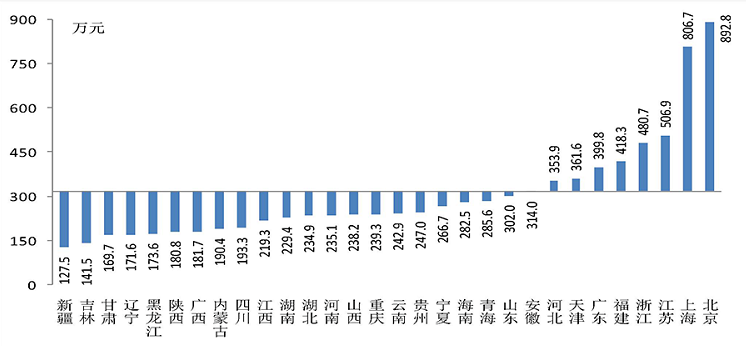

第二,區域間的家庭資產分佈差異顯著,經濟發達地區的居民家庭資產水準高。分省份看,家庭資產最高的三個省(自治區、直轄市)為北京、上海和江蘇,最低的三個省(自治區、直轄市)為新疆、吉林和甘肅。其中,北京居民家庭戶均總資產約為新疆居民家庭的7倍。

第三,高收入家庭擁有更多資產。

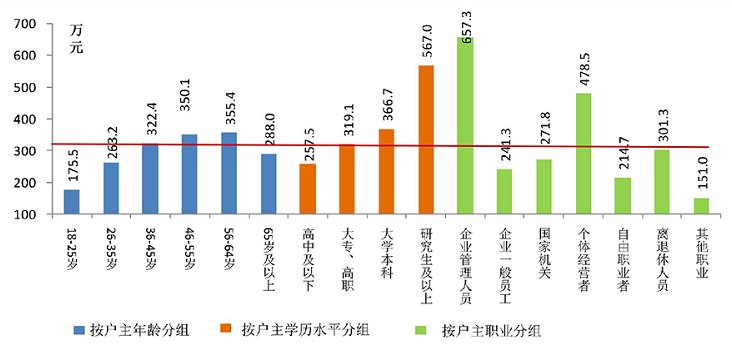

第四,戶主的年齡、學歷水準及職業均影響家庭資產分佈。

一是家庭總資產隨戶主年齡的提高呈現先增加後減少的特徵。戶主年齡為56歲至64歲的家庭戶均總資產最高,18歲至25歲的戶均總資產最低。

二是戶主的學歷水準越高,家庭戶均總資產越多。戶主為研究生及以上學歷的家庭戶均總資產明顯高於均值,高中及以下學歷的家庭戶均總資產最低。

三是戶主為企業管理人員和個體經營者的家庭總資產明顯高於均值,其餘家庭總資產均低於平均水準。

房產占大頭

調查顯示,我國城鎮居民家庭資產以實物資產為主。其中,住房又是實物資產的重要構成,戶均住房資產187.8萬元,占家庭總資產的比重為59.1%。

而且,居民的住房擁有情況相對均衡——我國城鎮居民家庭的住房擁有率為96.0%;收入最低的20%家庭的住房擁有率也有89.1%。

有一套住房的家庭占比為58.4%,有兩套住房的占比為31.0%,有三套及以上住房的占比為10.5%,戶均擁有住房1.5套。

戶均金融資產65萬元 偏愛無風險資產

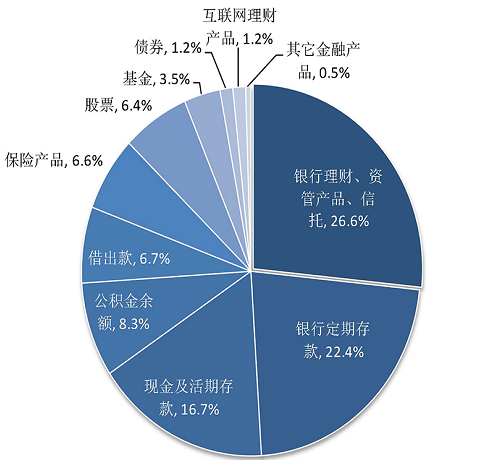

受調查家庭中,有99.7%的家庭擁有金融資產,戶均金融資產64.9萬元,占家庭總資產的20.4%。調查顯示,金融資產的分化程度更明顯。金融資產最高10%家庭所擁有的金融資產占所有樣本家庭的58.3%。

高資產、高學歷家庭參與風險金融市場的意願更強,金融資產表現形式更加多元化。

隨著家庭資產的增加,家庭持有風險金融產品的比率穩步提高。將家庭總資產排序,總資產最高20%家庭的風險金融資產的持有率為87.9%,最低20%家庭的持有率僅為29.8%。

受調查家庭中,從負債用途看,房貸是家庭負債的基本構成。有負債的居民家庭中,76.8%的家庭有住房貸款,戶均家庭住房貸款餘額為38.9萬元,占家庭總負債的比重為75.9%。

這些家庭壓力山大

誰的負債壓力最大?答案是三類人群:

第一類是缺乏穩定收入的低收入家庭,

第二類是面臨購房、成家生子、子女教育等重重壓力的中青年群體,

調查顯示,戶主年齡在26~35歲的居民家庭債務參與率、戶均債務規模、資產負債率、債務收入比都要高於其他家庭。中青年家庭由於面臨購房、成家生子、子女教育等多方面的支出壓力,負債現象更為普遍,債務負擔相對較重,償債壓力相對較大。

第三類則是住房負債占比過高的剛需群體。

受調查家庭中,43.4%的家庭有住房貸款。有房貸家庭的資產負債率、金融資產負債率和月償債收入比分別為16.5%、101.5%和29.0%,債務風險明顯高於平均水準。

有房貸的家庭一定要有這個保險

在疫情的死亡恐懼帶動之下,香港的壽險行情陡增,有銀行家爆料,定期壽險上個月銷售增速在60%-80%,有人買了300萬,出事可供樓!

小編一直以來是非常推崇定期壽險的人,因為定期壽險是每個家庭“頂樑柱”必須配備的,地位不亞於重大疾病險對家庭的作用,留愛不留債!

反正總體讀下來,覺得自己“被平均”了,又覺得自己拖了國家的後腿。有房貸的小編偷偷買好了壽險,誰知道呢?

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。