剛剛,央行宣佈5年來“最大力度降息”!

降息週期才是購買儲蓄保險的黃金週期!

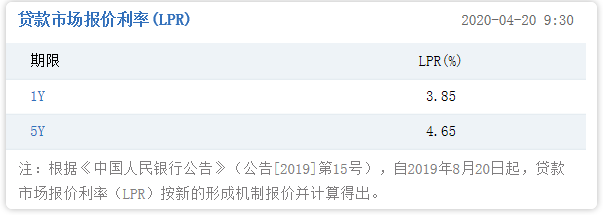

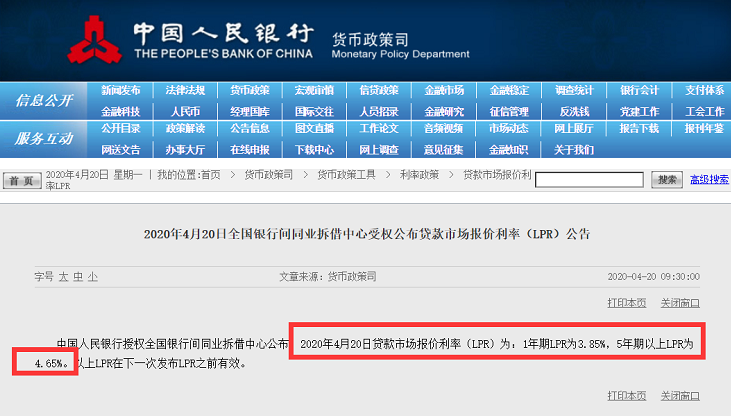

今天(4月20日)上午9點半,“全國銀行間同業拆借中心”在央行授權下,公佈了最新一輪LPR利率:

1、供實體經濟貸款參考的“1年期LPR”降息20個基點,從4.05%降低到3.85%;

2、供商業房貸參考的“5年期LPR”降息10個基點,從4.75%降低到4.65%。

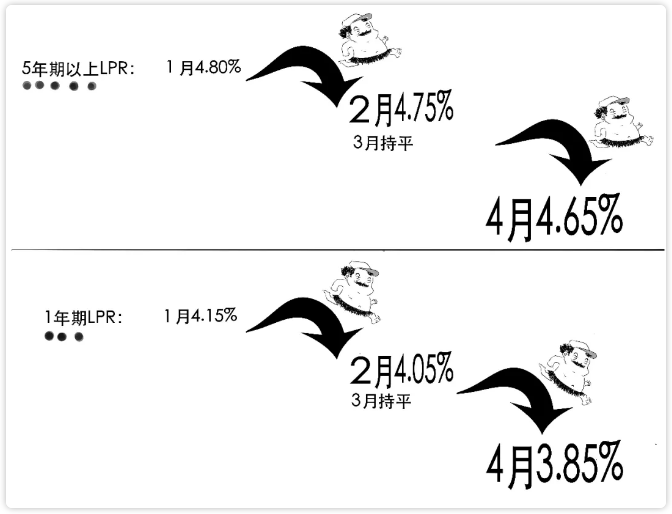

這是2020年央行力度最大的一次降息。以1年期利率為指標,今年一共降息30個基點,其中20個基點是在今天官宣的。

注:金融市場裏,一般將0.01%的變動,稱為一個“基點”,英文為basis point,縮寫為bp.

圖源:三折人生

另外,4月20日的這次降息,也是中國歷史上有史以來“跨度時間最長的單次降息”。從3月30日給“7天逆回購”這一政策利率降息,到今天LPR降息,一共耗時21天。

降息早已預期

LPR的下調,與3月31日公開市場(OMO)逆回購利率的下調,4月15日中期借貸便利(MLF)利率的下調,一脈相承。此前,逆回購和MLF利率已經分別與上述日期下調20個bps.

因此,四月一年期的LPR下調 20 bps,完全屬於預期之內,這一利率主要與企業中短期貸款相關。而五年期LPR下調10 bps,因其與居民房貸緊密相關,這可以看做“房住不炒”精神的延續,也較為符合市場廣泛預期。

由於LPR直接掛鉤貸款實際利率,其下行將帶動貸款利率的進一步走低。其他貸款利率,則通過考慮客戶的違約風險和期限風險等因素,在LPR基礎上加減點產生。

東方金誠首席宏觀分析師王青表示,LPR報價下行幅度明顯加大,未來一段時間企業貸款利率會有更大幅度下行,將激發企業信貸需求。

降息週期要多講保險

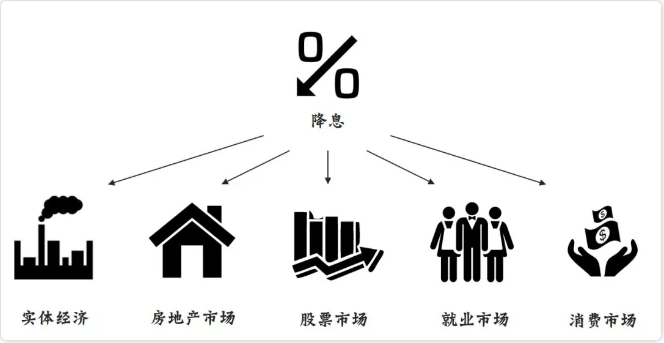

當銀行降息時,把資金存入銀行的收益減少,所以降息會導致資金從銀行流出,存款變為投資或消費,資金流動性增加。

降息會使市場中的資金量增加,亦會促進消費者的消費傾向,而有了錢之後我們要投向哪變成了一個難題,之前小编的文章說了從收益率、風險和投資期限綜合來做了分析,儲蓄類保險都是一個可以考慮的投資標的,因此當消費者手中的閑餘資金增多時,儲蓄類保險可成為他們考慮的投資標的之一。

通過降息政策,因降息而釋放的流動性資金便會進入到市場的各個領域,從而推動市場的復蘇與發展,同時降息還一般會造成本國貨幣的貶值,從而促進出口等行業的發展。

在利率下行,貨幣寬鬆大環境下,如何守住錢袋子?

降息會帶動各類投資品的投資收益率下降,經濟形勢與政策會對利率的浮動影響,所以會更加看好投資中長期穩定回報產品,而儲蓄類保險恰好就屬於這一類。

香港儲蓄分紅險的投資時間會穿越幾個不同的經濟週期,能在低收益環境能保證客戶獲穩定的收益,這種穩定性是其他的投資很難做到的,也是保險獨特的優勢所在。

鎖定利率

年金險投保後是能起到"鎖利"作用的。產品設計之後固定利率部分就已經鎖定了,之後不管經濟情況如何變化,保單的預定利率都不會變了,所以未來的收益你能夠完全確定。最重要的是,這些收益都是寫在合同裏的,而且是複利計算的。

養老補充

養老不只是老年人關注的焦點,也是年輕人逐漸開始擔憂和思考的現實問題,年金保險能把你確定已經賺到的錢,安安穩穩的保值增值到未來。並且在退休後,能夠穩定地領取一定金額的現金作為養老金補充,為安穩幸福的晚年生活提供保障。

教育規劃

子女教育是剛性支出,沒有時間彈性和費用彈性,提早規劃,防止敗家。沒太盈餘的提前給孩子準備出讀書或者零用錢的補充,家庭年結餘較多的家庭以年金形式送給孩子,同時做了財商教育。

……

未來,為了應對通脹,保險的費率會越來越高,未來的年金險產品,其固定收益也一定是越來越低的。現在有錢不算有錢,一直有錢才算真的有錢!越早配置越能鎖定當下較高的利率。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。