選擇年金險,讓財富不冒險!

2020年,真的是很不平靜的一年!

春天已經來了,世界依然不美好。

對於絕大多數的年輕人來說,我們當下正在經歷的也許是從出生到現在感受過的第一次危機。從前我們一直被保護得很好,對於“危機”這兩個字只是聽說,從未切身體驗過。

除了新冠肺炎在全世界肆虐,最近黑天鵝事件接連著到來了,可怕的不僅是單只,而是一群一群的。

先是石油價格暴跌,接著美股創歷史地10天內4次熔斷,美聯儲突然把利率降為零,然後又開啟無限量量化寬鬆(QE)大門……

所以這次,連快90歲的巴菲特老爺子,都說是活久見。

抄底?

眼看股市和石油連續暴跌,不少人都蠢蠢欲動想抄底。

股市的大起大落讓人患得患失,可能昨天還在做著財富自由的美夢,今天就不得不考慮下班多做一份兼職。

抄底抄中了,固然能暴賺一筆,但實際上,沒有人能準確預測底部,現實中的抄底往往會抄在“半山腰”。

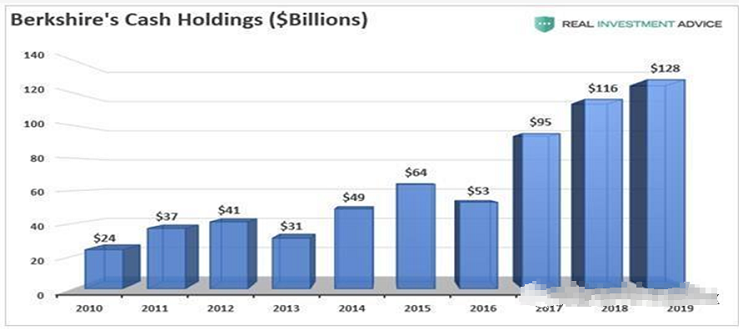

根據巴菲特2020年致股東信,截至2019年年末,伯克希爾·哈撒韋持有價值近1300億美元的現金(含短期債券)儲備。由這張RIA Advisors策略師蘭斯·羅伯茨(LanceRoberts)提供的巴菲特創紀錄現金儲備的圖表可以看出,從2017年開始,巴菲特開始大量增持現金,並在2019年達到歷史高位,股神的高瞻遠矚的可能提前捕捉到了2020年一些不同尋常的氣機。

抄底抄在了半山腰的股神

從達美航空到紐約梅隆銀行,巴菲特在這一個多月來開始陸續增持,但是截至上周三達美航空股價跌幅一度超過了30%,紐約梅隆銀行的跌幅繼續擴大。根據數據顯示,在最近一個月的時間內,巴菲特的股票投資組合已經浮虧約802億美元,近期增持的上市公司也導致巴菲特出現了20%以上的浮虧。作為全球公認的投資大師,巴菲特罕見的出現失誤,但股神已在近期清倉了抄底的航空股份額止損出局。

擁抱最大的確定性

對於此次疫情是否會引發“經濟衰退”尚不明確。但是,全球經濟下行風險加大,金融系統面臨巨大危機,這個判斷是肯定的,而全球金融系統的關聯性極強,極容易產生系統性關聯風險。

危機時刻一般表現:

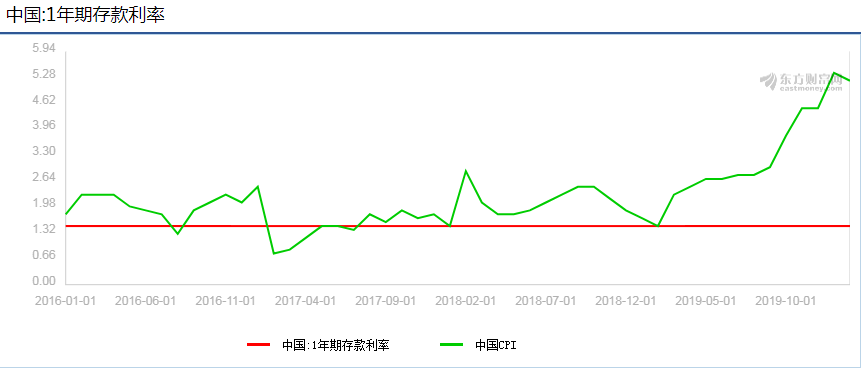

1、各大資產類別收益率下降。為了刺激經濟,美聯儲把利率降為零,然後又開啟無限量量化寬鬆(QE)大門,其他各大經濟體已然跟進,中國也開始加大“貨幣信貸”工具的使用力度,全世界都在“放水”,各大固定收益類產品如國債利率一路走低。“流動性氾濫”救了銀行,也讓利率下行,各種大資產類別的收益率一定下降。

2、物價高漲。按照“美林時鐘”的週期理論,經濟危機時期,往往伴隨的是“通貨膨脹”。銀行儲蓄和國債的收益率遠遠低於實際的通脹率。我們的現金“購買力”在下降。

3、資產泡沫破裂。2008年的次貸危機,美國房產持有者損失巨大,許多投資者一夜返貧。雷曼兄弟公司倒閉所產生的多米諾效應讓人記憶猶新,金融杠杆過重的人,會因現金流快速耗盡而破產。

4、收入減少。危機時刻,企業裁員/降薪是必然選擇。各種“被動收入”(如租金)降低也是必然的。對家庭來說,資產縮水、工作危機、收入搖擺,都是眼面前看得到或預見得到的事,所以當下和未來的投資行為和消費行為,都應隨機應變、及時調整。

必要動作:

1、現金流控制。鑒於此次疫情的特殊情,建議要準備1年的現金。降低消費,增加各類收入。

2、檢查家庭保險配置。意外與重疾住院,會耗盡大部分人的儲蓄,影響你的投資,100萬以上保額的重疾保險是基本門檻;假如企業或事業發生危機,是否對自己或家庭將來的生活品質甚至未來養老產生嚴重影響,是否已儲備足夠的商業養老保險抵禦這些風險。

不要“浪費”每一次危機

丘吉爾說:Never waste a good crisis !

經濟前景不明時,所有人都好好的受了一堂風險管理的必修課,這堂課也會使人們受益終身。保險計畫越來越也受人追捧,因為大家的風險偏好降低了,收益率要求降低,想到“防守”了。

保險,作為防守型首選金融工具,在此時變得尤為重要。如果您和家庭希望在經濟週期上下波動中,鎖定終身複利增長,年金險就是首選。

年金保險的特點:

1、安全有保障,目的明確的強制儲蓄。

《保險法》第 92 條規定,如果人壽保險公司破產,必須把壽險合同(例如年金險)轉讓給其他保險公司,並且維護消費者的合法權益。而且年金險的現金價值、年度返還、保底利率等收益,都是寫進合同的,不管未來是否發生金融危機,都保證能拿到這些收益。

將今天的部分資金強制儲蓄起來,鎖定收益放到退休以後用於養老現金流。

2、收益率固定。年金保險的預定收益率是保險監管機構認可的,寫進合同裏,有法律保障,顯著高於銀行存款利率。而銀行存款利率下行是全球央行放水的必然結果,因此,“鎖定長期收益”是年金保險計畫最吸引人的特徵。

3、複利滾存,未來穩定現金流的保障。年金保險的利率是複利。有人換算過,4%的年複利,在長期(50年以上)投資後,其單利相當於13%左右。這就是巴菲特一直強調的複利公式:時間×複利=奇跡

(至於如何確定具體某款年金保險的實際收益率,一般稱之為IRR,即“內部收益率”可諮詢專屬理財顧問或自行百度。)

哪些人群適合投保年金險?

1、給孩子未來規劃的爸媽

為人父母,當孩子出生時家長都會想著給孩子存錢,用於孩子成長路上各種支出。但是又留不住錢,這種情況下,建議給孩子買年金險,比如孩子出生時存一筆,壓歲錢存一筆,等到孩子成年,可以積累一筆可觀的財富,可用於學費,嫁娶,創業,買車買房等。

2、養老規劃人群

並不是只有老人才考慮養老問題,恰恰相反,等到了老年再考慮已經晚了。

對於中青年來說,現階段是我們賺錢能力最強的時候,我們學會提前規劃,每月或者每年撥出一部分錢不會影響我們的生活品質,卻能在年老時,讓我們得到優於旁人的生活和尊嚴。

一個有遠見的人,都會在今天做未來的安排,這是真穩健。這次的疫情讓無數人失去了收入,也讓更多人明白了,抗風險的重要性,何為抗風險能力,不過是在你有能力的時候多做一點準備和對未來的思考,才不至於在風險來臨時過得狼狽緊湊。

3、剁手黨、月光族

一發工資就著急去買買買,這樣大手大腳的花錢,買個年金險進行強制儲蓄是好辦法。以免人到中老年,囊中空空。

4、金融小白

不喜歡高風險,安心追求財富保本增值,不用天天關心瞭解美股熔斷、原油漲跌。

5、高淨值人群

高淨值人群追求資產穩定的重要性遠遠大於追求高收益,其中可投資資產中有部分低流動性要求的投資者。資金充足,選躉交;能確保未來10年有現金流保證的,可選期繳。

年金險具備廣泛功能,對子女教育、資產配置管理、長壽養老等用途來說都是不二法寶!

給自己投保一份年金險,若干年後會發現“自己比同齡人更有底氣”。今天做明天的準備,終有一天,我們會發現,這份遠見是我們最寶貴的財富。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。