香港保險投保書中的「健康情況」填寫指南一覽表

客戶在諮詢投保香港保險健康類保險時,都會不約而同的提出以下問題:

1、我如何知道哪些病史需要上報?

2、我申報之後,對買保險有什麼影響?

3、我的這種病史是否需要體檢?

如實申報有記錄的健康狀況,

對後續的理賠至關重要!

保險公司要求客戶在簽署合約時秉持最高誠信原則。這個原則不是兒戲,如果投保時故意隱瞞重大事實,而後期申請理賠的時候又被公司查出來了,那麼公司是絕對有權利拒賠的。因為在最開始簽合同的時候,違反了最高誠信原則,這個合約本身就是無效,那公司又怎麼會賠付一張無效的保單呢?

但要注意的是:香港的法律是假設所有人都無罪,如果定罪,需要證據,沒有證據只能是“無罪”。所以“有記錄”的病史是一定要上報的。嚴格來說,公司理賠時也都以白紙黑字的記錄為依據。一般能用身份證號在三甲醫院查到的記錄,保險公司也都查得到。所以,到底有哪些疾病需要上報?請看一下自己的身份證號給到醫院後,醫院能提供什麼,就說明哪些是有記錄的,比如住院、進入醫保系統的治療,這些是一定有記錄的。

哪些疾病需要申報?是否需要體檢?體檢後對投保有何影響?

這裏我把一些常見疾病的定義、需要提交的資料以及病情的不同嚴重程度對核保結果的影響,給大家分享一下:

一、骨骼肌系統

1、痛風

疾病定義:血液裡尿酸水準上升,過多的尿酸結成晶體,沉積在關節之內,導致急性痛風性關節炎發作和慢性關節組織被破壞。慢性病患者更有可能因過多的尿酸導至腎臟受損,形成腎結石及高血壓等併發症。

需要遞交的材料:

•驗身報告或主診醫生報告

•顯微鏡尿液分析

•驗血- 尿酸測試

疾病可能導致的結果:

•人壽保障:對於有多次痛風病發、多個關節受影響及因痛風導致併發症的客人,人壽保障一般會附加額外保費。

•住院保障:若客人有多次痛風病發,住院保障則會附加額外保費或不保條款。

2、背痛及坐骨神經痛

疾病定義:坐骨神經痛-腿背部的坐骨神經受壓而產生疼痛,通常不會影響壽命,但會影響嚴重患者的日常生活及工作能力。

需要遞交的材料:

•驗身報告

•主診醫生報告

•私家化驗所報告副本。例如﹕脊柱X光片等

疾病可能導致的結果:

•人壽保障:核保決定會取決於坐骨神經痛之成因,若非因某些嚴重疾病導致(如腫瘤),人壽保障一般可按標準保費率計算。

•住院保障:對於較嚴重及多次復發的病患者,若其最近一次背痛或坐骨神經痛發生於最近五年內,•住院保障將會附加不保條款。

3、骨折

疾病定義:骨頭折斷,通常能透過外科手術或外敷石膏治療。

需要遞交的材料:

•驗身報告

•私家化驗所報告副本。例如﹕受影響部份的X光片等

疾病可能導致的結果:

•人壽保障:若骨折已完全康復,沒有導致併發症及傷殘,一般不會附加額外保費。

•住院保障:若客人仍需要受治療或其傷患處仍未痊癒,將會加上不保條款。

二、神經系統/大腦/眼睛/耳朵

1、癲癇

疾病定義:癲癇是由於腦神經細胞活動異常所造成之意識障礙。通常分為大、小發作兩種。大發作會持續性復發,合併抽搐、痙攣現象。小發作為短時間之意識喪失,不至於全身抽搐,僅是短暫終止活動或茫然而視數秒鐘。癲癇通常成因不明,但一些腦瘤患者或頭部曾經受傷、曾接受腦部手術的患者,都可能會有此症狀。

需要遞交的材料:•驗身報告

•主診醫生報告

•私家化驗所報告副本。例如﹕CT腦掃描,大腦X光片

疾病可能導致的結果:

•人壽保障:一般在人壽保障都會附加額外保費,幅度會取決於發作頻密程度及嚴重性。對於一些病況輕微及在最近三年已沒有病發的客人,公司一般可按標準保費率接受其人壽保障申請。如最近6個月內首次發病,公司一般會延遲其投保申請至瞭解成因及情況穩定為止。

•住院保障:對於最近才開始發病或病況較嚴重之患者,公司可能會延遲住院計畫申請。而對病況較輕微及穩定的客人,住院保障會附加額外保費或不保條款。

2、精神分裂

疾病定義:精神分裂是精神病中較嚴重的一類,是一種典型漸進式之情緒失控,失去判斷思考能力的精神病。

需要遞交的材料:

•主診醫生報告

•驗身報告

疾病可能導致的結果:

•人壽保障:若在最近一年內病發或有自殺傾向,投保申請將會被延遲。

對於病況穩定的客戶,人壽保障會附加額外保費,幅度會取決於病況嚴重程度,對於有多次復發及住院紀錄的客戶,公司有可能考慮延遲其投保申請。

•住院保障:通常住院及其他附約都不會被接受。

3、視網膜脫落

疾病定義:視網膜從上皮下分離,通常由深度近視、眼部手術或眼部創傷引起。若沒有適當的治療,患者可能會永久性失明。

需要遞交的材料:

•主診醫生報告或 驗身報告

疾病可能導致的結果:

•人壽保障:若視網膜脫落並非由嚴重疾病如視網膜腫瘤或糖尿病性視網膜病(diabetic retinophathy) 所引致,人壽保障申請一般可按標準保費率接受。

•住院保障:若雙眼的視覺均受影響,危疾附加保障會將失明列為不保條款。

•危疾保障:若雙眼的視覺均受影響,危疾附加保障會將失明列為不保條款。

4、慢性中耳炎

疾病定義:中耳慢性發炎,可能會導致失聰。

需要遞交的材料:

•主診醫生報告

•驗身報告

疾病可能導致的結果:

•人壽保障:對於較嚴重患者,人壽保障可能會有額外保費增幅。

•住院保障:會將耳朵列為不保範圍。

•危疾保障:若雙耳的聽覺均受影響,危疾附加保障會將失聰列為不保條款。

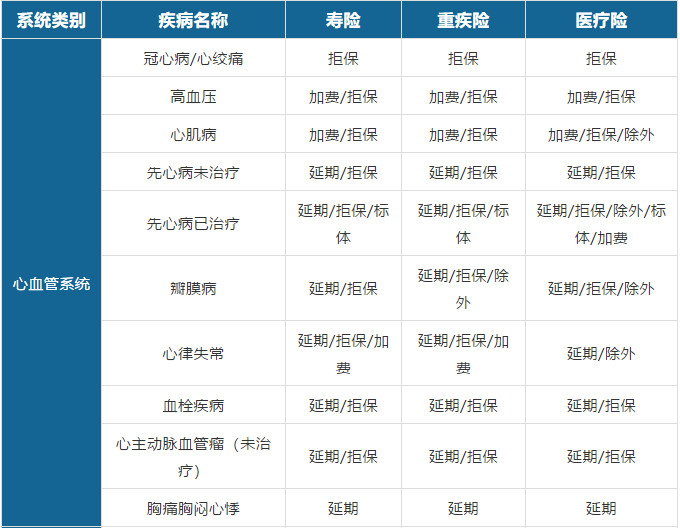

三、循環系統/心臟/血液

1、高血壓

疾病定義:是指收縮血壓及/或舒張血壓的上升,較常見的為原發性高血壓,病原不大清楚。高血壓會增加心臟的負荷,使血管壁彈性變弱,促使動脈硬化和脂肪沉積。若患者接受適當治療,一般可將血壓控制於正常水準。相反,長期高血壓患者會有心髒病及中風的危險。

需要遞交的材料:

•驗身報告

•顯微鏡尿液分析

•主診醫生報告

疾病可能導致的結果:

•人壽保障:一般都會附加額外保費。但在個別情況中,若血壓長期保持在正常水準,沒有任何併發症,公司可考慮以標準保費率接受投保申請。

•住院保障:一般都會加上額外保費。

2、先天性心臟病

疾病定義:出生時已存在的心臟病。

例如﹕中隔缺損(Septal Defects) - 此種先天性的缺損通常是因為心中隔發育不全所造成。嚴重病患者,通常出生後不久便會進行手術治療。病況輕微者,則需要長期覆診以確保心臟情況穩定。

需要遞交的材料:

•驗身報告

•胸肺X光(Chest X ray)

•心電圖(ECG)

•主診醫生報告

•私家化驗所報告,例如﹕超聲波心電圖

疾病可能導致的結果:

•人壽保障:一般都會附加額外保費。對於較嚴重病患者,其投保申請可能會被延遲。

•住院保障:若情況穩定及沒有任何後遺症,住院及其他附約可考慮附加額外保費或不保條款;但若病況較嚴重者,公司可能會延遲有關保障的申請。

3、冠心病

疾病定義:冠狀動脈負責向心髒肌肉提供帶氧血液。若這些動脈因粥樣硬化或痙攣而縮窄,便會損害心肌的血液迴圈,在患者運動或休息時,引起胸部疼痛,嚴重時更會導致心肌壞死及有性命危險。

需要遞交的材料:

•胸痛問卷(Chest Pain Questionnaire)

•驗身報告

•心電圖(ECG)

•胸肺X光(Chest X ray)

•主診醫生報告

•私家化驗所報告,例如﹕運動心電圖,血管造影圖等。

疾病可能導致的結果:

•人壽保障:一般都會附加額外保費。幅度會取決於客戶個別情況。若在近半年發病者,公司一般會考慮延遲其投保申請至情況穩定為止。

•住院保障:因冠心病是一種嚴重的疾病,住院及危疾保障一般都不會被接受。

4、心瓣病

疾病定義:一種影響心瓣的心臟病

例如﹕二尖瓣狹窄(Mitral Stenosis) - 這種二尖瓣狹窄的情形通常是因為風濕熱所造成

主動脈閉鎖不全(Aortic Incompetence/Regurgitation) - 主動脈瓣位於血液由左心室流入主動脈之處,當主動脈瓣有閉鎖不全時將導致血液回流至心臟。這種情形通常是因風濕熱、心內膜炎或梅毒所致。

心瓣病增加心臟的負荷,長期持續會導致心臟衰竭等併發症。

需要遞交的材料:

•驗身報告

•胸肺X光(Chest X ray)

•心電圖(ECG)

•主診醫生報告

•私家化驗所報告,例如﹕超聲波心電圖

疾病可能導致的結果:

•人壽保障:一般都會按客人的病情附加額外保費。若病況較嚴重者,公司可能會考慮延遲其人壽及/或住院和危疾保障。

5、貧血

疾病定義:血液中紅血球或血紅素減少。主要的症狀是過度疲倦、氣促、臉色蒼白及缺乏抵抗力。貧血病有許多不同的類型,也有不同的成因。較常見的有缺鐵性貧血(Iron Deficiency Anaemia) 及地中海貧血(Thalassaemia)

需要遞交的材料:

•驗身報告

•血常規檢查(Complete Blood Picture)

•主診醫生報告

疾病可能導致的結果:

•人壽保障:通常取決於貧血的種類及程度。例如﹕輕度隱性地中海貧血,沒有任何病症,不需覆診及接受治療,一般壽險及其他附約申請可按標準保費接受。若血常規檢查異常,則可能在壽險及附約附加額外保費。

四、呼吸及內分泌系統

1、哮喘及支氣管炎

疾病定義:哮喘-因支氣管痙攣性收縮而導致呼吸困難及喘鳴的疾病。急性病發可導致有性命危險。

支氣管炎-慢性有痰的咳嗽(Chronic productive cough),它與慢性氣管障礙疾病(chronic obstructive airways disease) 有聯,其特徵是慢性有痰的咳嗽,呼吸困難,喘鳴及心跳過速。

需要遞交的材料:

•哮喘/支氣管炎問卷(Asthma/Bronchitis Questionnaire)

•驗身報告

•胸肺X光(Chest X ray)

•主診醫生報告

疾病可能導致的結果:

•人壽保障:若屬偶發的急性支氣管炎,無吸煙習慣,一般不會附加額外保費。

若屬哮喘或慢性支氣管炎,會有附加保費,幅度取決於病發次數及嚴重程度。

•住院保障:若最後一次病發於近五年內,住院保障會附加額外保費或不保條款。

2、糖尿病

疾病定義:因胰髒不能生產胰島素或分泌不足,導致血液中的糖份不能有效地被身體吸收,形成血糖過高,多餘的糖份由尿液排出。

主要分為兩類﹕

•非胰島素依賴型(NIDDM)

•胰島素依賴型(IDDM)

需要遞交的材料:

•糖尿病問卷(Diabetes Questionnaire)

•驗身報告

•顯微鏡尿液分析

•驗血測試﹕空腹血糖(Fasting Blood Sugar)及糖化血色素(HbAIC)

•主診醫生報告

•私家化驗所報告,如﹕血糖及尿液測試

疾病可能導致的結果:

•人壽保障:若病情沒有受控制或出現併發症,一般會延遲投保申請。

額外保費的加幅,會取決於病情的控制是否良好。

3、甲狀腺機能亢進

疾病定義:甲狀腺功能過度活躍,產生焦慮;脈搏急促,手顫動,突眼及甲狀腺腫大。

需要遞交的材料:

•驗身報告

•血液檢驗- T4

•主診醫生報告

疾病可能導致的結果:

•人壽保障:若已完全康復,驗身報告及T4的結果正常及毋須受任何治療,壽險保障可按標準保費率接納;否則,須取決定於疾病的控制程度。

•住院保障:一般會附加不保條款。但若病情較重或有併發症,住院保障則可能不被接受。

五、消化及泌尿系統

1、消化性潰瘍/十二指腸潰瘍

疾病定義:胃膜或十二指腸壁受胃酸及胃蛋白酶侵蝕潰爛。

需要遞交的材料:

•消化問卷

•驗身報告

•主診醫生報告

•私家化驗所報告副本,例如;鋇餐,內窺鏡報告

疾病可能導致的結果:

•人壽保障:若病況輕微,沒有出血紀錄及已康復超過一年,無併發症,公司可考慮以標準保費率接納申請。對於在最近一年內發病,病況較嚴重及有多次出血紀錄的客人,人壽保障會附加額外保費。

•住院保障:如最近五年內曾病發,將會附加不保條款。

2、肝炎

疾病定義:由不同的肝炎病毒、酒精或藥品引致肝臟發炎。慢性肝炎會破壞肝臟的正常功能,及可導致肝硬化或肝癌。較常見的有甲型和乙型肝炎(Hepatitis A / Hepatitis B)。

需要遞交的材料:

•肝炎問卷

•驗身報告

•驗血測試﹕肝功能(Liver Function Test / PruLiver Profile)

•主診醫生報告

•私家化驗所報告副本,例如﹕肝功能,肝超聲波,肝活組織檢查等

疾病可能導致的結果:

•人壽保障:若屬無症狀的乙型肝炎帶菌者,肝功能檢驗正常,壽險可按標準保費率接納;如受保人曾接受定期覆診,肝臟活組織及肝臟超聲波檢查,而所有檢查結果正常,危疾可按標準保費率接納;

•住院/ 傷病入息保障會附加百分之五十的額外保費。

如曾是甲型肝炎患者,肝功能回復正常,投保申請可按標準保費率接納。

3、慢性腎炎

疾病定義:慢性腎臟發炎分為很多種類,嚴重的可能引致腎衰竭,需要長期治療及復診以控制病情及腎臟功能。

需要遞交的材料:

•主要醫生報告

•驗身報告

•顯微鏡尿液分析

•驗血測試﹕腎功能(Renal Function Test)

•私家化驗所報告副本,如﹕尿液測試,腎功能,腎臟活組織檢查等

疾病可能導致的結果:

•人壽保障:一般會有附加保費,幅度取決於腎炎的種類,病況的嚴重性及有否出現其他併發症如高血壓等。對於一些有大量尿蛋白、高血壓及腎功能衰退的患者,其投保申請將不會被考慮。

•住院保障:對於嚴重慢性腎炎的患者,其住院及危疾保障大多都不會被接納。

4、膽石及膽絞痛

疾病定義:膽囊裡出現結石。

併發症包括﹕膽絞痛,胰髒炎,膽小管受感染,腹膜炎

需要遞交的材料:

•驗身報告

•主診醫生報告

•私家化驗所報告副本,如﹕膽囊超聲波檢查

疾病可能導致的結果:

•人壽保障:若屬無症狀的膽石,壽險可按標準保費率接納,若有膽絞痛或其他症狀,壽險可能會附加額外保費。

•住院保障:將會附加不保條款。

5、腎石

疾病定義:泌尿系統出現由礦物形成的結石。小腎石只需多喝水就能從尿道排出。大的腎石則需外科手術或體外碎石術等幫助清除。如果大的腎石沒有得到適當治理,會引起腎積水、腎衰竭等併發症。

需要遞交的材料:

•驗身報告

•顯微鏡尿液分析

•腎功能(Renal Function Test)

•私家化驗所報告副本,如﹕靜脈注射泌尿系統造影(IVU),「腎,輸尿管及膀肛」之X光(KUB) 等。

疾病可能導致的結果:

•人壽保障:如有多次病發或顯微鏡尿液分析結果不正常,壽險可能需附加額外保費,甚至延遲受保。

•住院保障:若在最近五年內病發,住院保障將會有不保條款。

六、腺脹大/腫瘤/癌症

1、乳房腫塊及乳腺炎

疾病定義:

•乳房腫塊-普遍的成因是囊腫、膿瘡或良性的增生,但需要排除是惡性病變的可能。

•乳腺炎-乳房發炎

需要遞交的材料:

•腫瘤問卷(Tumour Questionnaire)

•主診醫生報告

•驗身報告

•私家化驗所報告副本,如﹕乳房超聲波檢查,乳房X線照像圖,活組織針刺檢查(Fine Needle Aspiration),腫廇病理報告等

疾病可能導致的結果:

•人壽保障:若腫瘤屬良性,壽險一般可按標準保費率接受。若屬惡性病變,請參考癌症部分。(第二十五頁)

•住院保障:若腫瘤被確定為良性及暫時沒有必要割除,住院保障一般將會加上不保條款。

•危疾保障:若腫瘤的性質不明,危疾保障會將癌症列為不保專案,亦可能會延遲投保申請。

2、子宮纖維瘤及卵巢囊朣

疾病定義:

•子宮纖維瘤-子宮內的良性腫瘤

•卵巢囊腫 - 位於卵巢的中空囊腫

•額外保費的加幅,會取決於病情的控制是否良好。

需要遞交的材料:

•腫瘤問卷(Tumour Questionnaire)

•腫瘤問卷(Tumour Questionnaire)

•主診醫生報告

•驗身報告

•私家化驗所報告副本,如﹕盤腔超聲波檢查,腫瘤病理報告等

疾病可能導致的結果:

•人壽保障:核保決定取決於腫瘤的性質及接受的手術種類。

如將在短期(三個月內)進行外科手術,則應在手術康復後才申請投保。

若腫瘤仍未割除而屬良性,並沒有導致經期異常的情況,壽險一般可按標準保費率接受。

•住院保障:若腫瘤被確定為良性,而暫時未有需要進行手術,將會附加不保條款。若良性腫瘤已經切除並沒有復發,住院保障將可以標準保費率接受。

3、腫瘤及癌症

疾病定義 :

•腫瘤- 任何異於正常身體新陳代謝的細胞增生。

•癌症- 不正常的惡性細胞不受控制地生長而且侵襲周圍的健康組織及擴散到其他部分。

需要遞交的材料:

•腫瘤問卷(Tumour Questionnaire)

•主診醫生報告

•驗身報告

•私家化驗所報告副本,如﹕腫瘤或癌症病理報告等

疾病可能導致的結果:

•人壽保障:核保決定,取決於腫瘤的性質及部位。

若屬惡性腫瘤或癌症,完成全部的治療後,仍需暫緩一段時間(取決於腫瘤的性質) 一般需要三年或以上才可作考慮。即使壽險保障可被接受,一般亦不會考慮危疾及住院保障的申請。

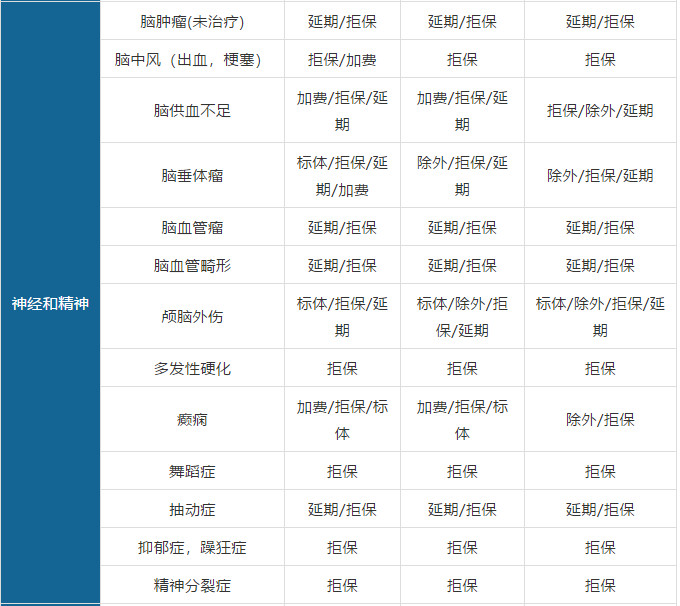

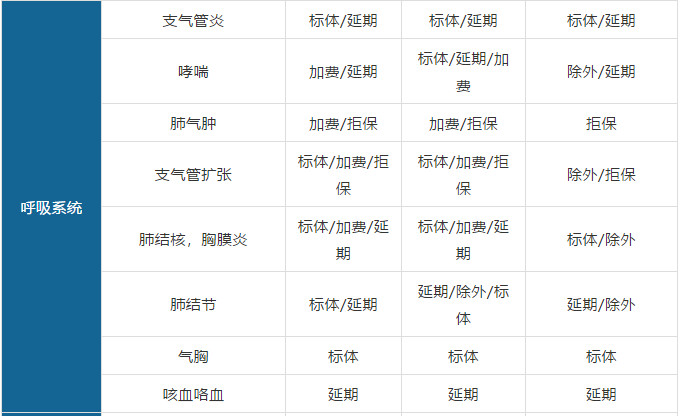

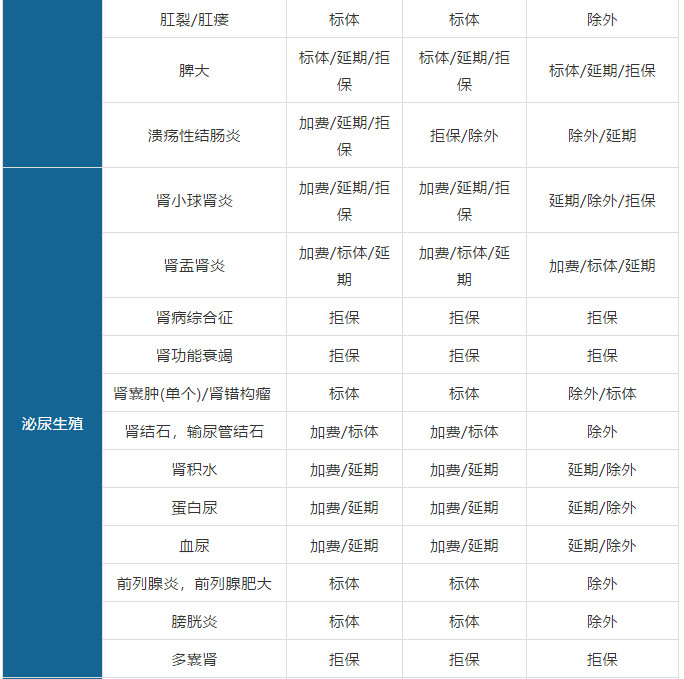

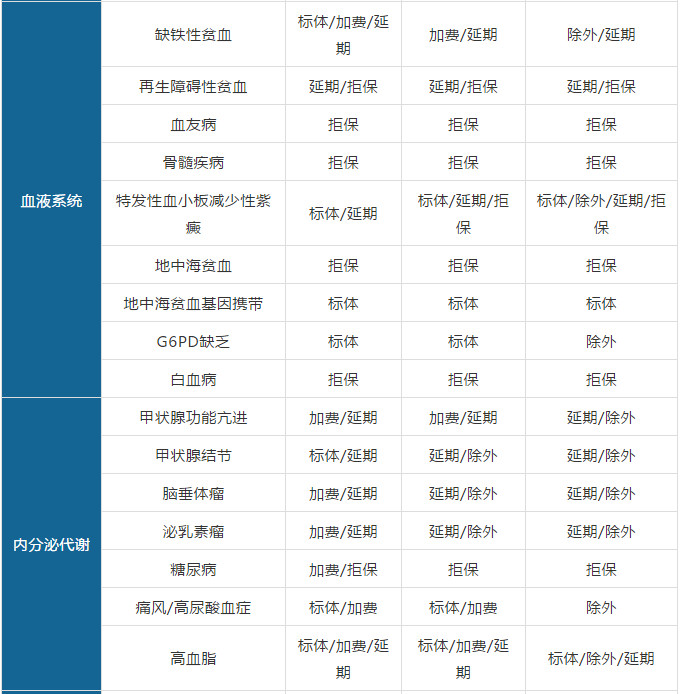

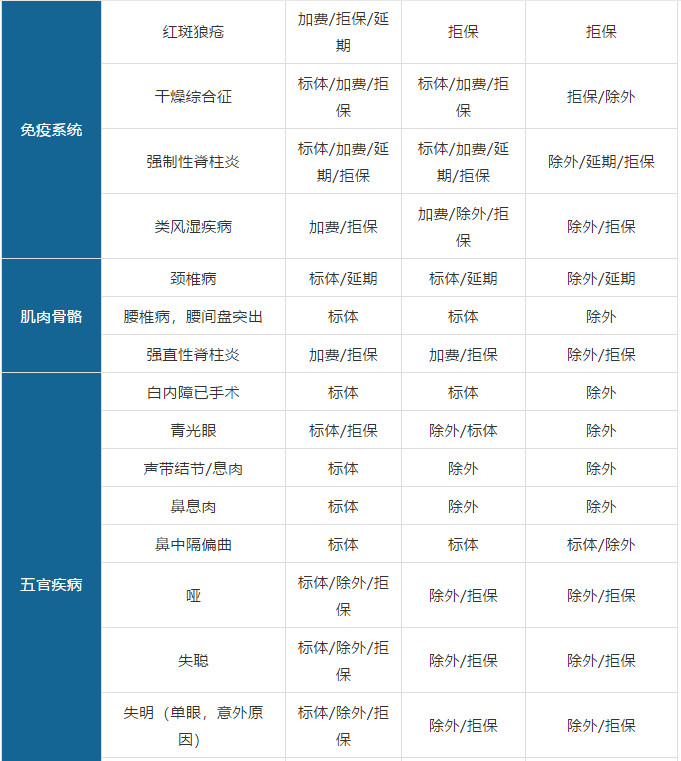

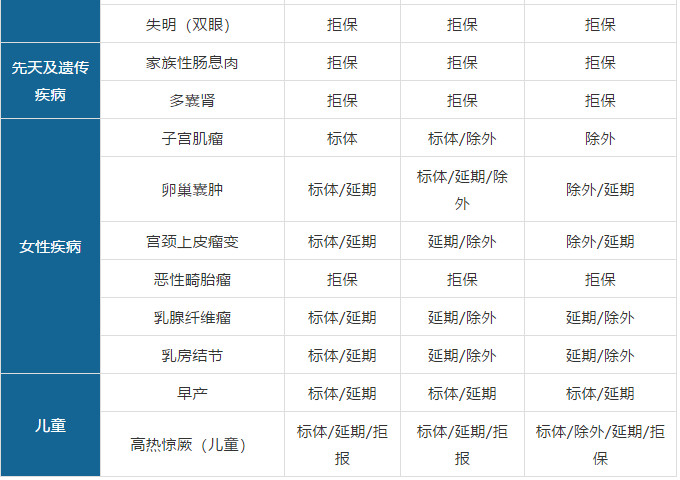

文章的最後,送大家一個香港保險公司核保簡表,希望對大家有用!

香港保險遵循“最高誠信原則”,投保時需要向保險公司如實告知受保人的身體健康狀況以及疾病史,如實告知的形式是填寫保單申請書中的健康問卷。

保險公司通過核保後,給出承保結果。核保過程中,保險公司根據申請人申報情況,可能會要求受保人進一步體檢,甚至體檢很多次。通常,如果投保保額過高就會要求體檢,同時保險公司也會按照一定的比例,抽查一些完全健康的受保人體檢。

如果保險公司順利承保,在等候期之後出險,由於您投保時如實告知,那麼你會佔據主動權,保險公司不得拒絕賠償。

如果您未如實告知,保險公司以違背“最高誠信原則”,而拒絕做出賠償,同時保單可能重新進入核保程式,或者直接失效,已交保費可能不會退回。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。