香港醫療險分類介紹

此前有報導計算過新冠肺炎治療費用:輕症平均費用8萬;重症平均費用30萬;危重症平均費用60萬。目前國家已花費1000多億醫療費用於抗疫。

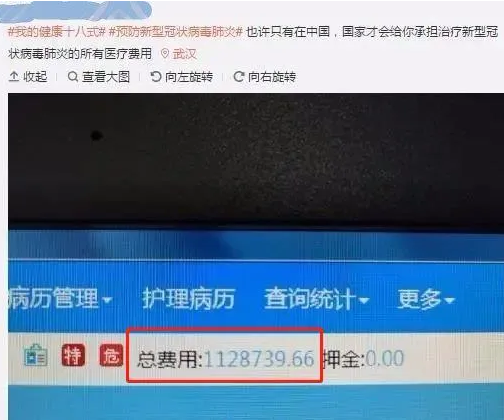

一位醫生發出的某新冠肺炎帳單112.9萬。患者是位年輕人,是新冠肺炎危重症患者,因為用了ECMO(人工肺),所以費用這麼高。ECMO是目前生命支持的最高手段,開機費約5-6萬,每天費用2萬起,進了ICU ,上了ECMO ,這錢是分分鐘如流水……

圖片來源於網路

很慶倖我們生在中國,但我們也不能因此而忽略掉風險的存在,因為不是每一次生病都會有國家兜底。銀保監副主席梁濤建議,消費者購買重疾險、壽險等產品,用來轉移因罹患重疾或身故造成的巨大支出。

如今經濟的發展,生活水準的提高,很多中高收入人群紛紛選擇海外就醫,追求更高的醫療環境、醫療品質等,但是海外就醫畢竟花費不低,這也促使了內地居民購買香港醫療險的風潮,通過購買香港醫療險不僅可以轉移部分昂貴的就醫費用,還可以更便利地享受到良好的海外頂尖醫療技術。

今天小編帶大家簡單的瞭解一下香港醫療險

香港的醫療險作為報銷性質的險種,沒有像危疾險一樣限制病種,主要償付受保人因意外或疾病而進行門診/住院治療過程的費用,包括手術、藥物治療等一系列的費用,如果說危疾險是土豪,一次性給錢,那麼醫療險就像會計,實報實銷。

香港醫療險根據保障責任主要可分為以下幾類:

普通住院醫療:

a.涵蓋責任:住院責任、住院雜項費用、手術賠償責任、住院前出院後惠益、其他治療賠償等責任

b.保障地區:全球保障

c.免賠額:無免賠額設置

d.賠償額度:按照保障專案對應限額,每項責任都有年度限額,額度不高,並且針對病房級別也有限制額度

e.產品特點:僅保障住院責任,限額較多,價格相對較便宜,多為附加險。

f.常見產品:友B的特級[健康之寶]2住院及手術賠償附加契約2 、保C的終身保醫療計畫

特定醫療險:

a.涵蓋責任:針對特定疾病或針對特定人群的定向醫療保險

b.保障地區:全球保障

c.免賠額:無免賠額設置

d.賠償額度:普遍額度幾十萬到幾百萬港幣不等,並且保障具有較強的針對性

e.產品特點:小眾型產品,保障範圍小或保費相對高。

f.常見產品:友B ”癌症全方位明珠保障“、“都市三保醫療保障計畫”;保C 的“特選危疾治療保障計畫”、“痊癒保”。

自願醫保計畫(VHIS):

a.涵蓋責任:住院治療責任、雜項費用、手術賠償責任、指定診斷成像檢查費、住院前出院後門診護理等責任。

b.保障地區:全球保障(精神治療除外)

c.免賠額:無免賠額設置

d.賠償額度:通常每年賠償上限為42萬港幣(標準計畫),不設終身保障額度上限,一般醫療險通常設有終身保障額度。

e.產品特點:自願醫保是香港政府聯合保險公司出臺,為瞭解決香港公立醫療緊缺和排隊時間過長問題,可抵稅,大部分公司的自願醫保產品對非香港居民不開放。

海外醫療險:

a.涵蓋責任:特定疾病海外治療費用,涵蓋住院津貼、治療費用、藥物治療,術後跟進治療,同行親友交通費用及住宿費用等

b.保障地區:除中國大陸、香港、澳門以外的國家及地區

c.免賠額:沒有免賠額

d.賠償額度:有每年限額及終身限額,終身限額大約3200萬港幣左右

e.產品特點:高發疾病海外就醫保障,疾病種類少,保費相對較便宜(約幾千港幣)。

f.常見產品:大都H“健康無界”

高端醫療:

a.涵蓋責任:同普通醫療險類似,保障住院責任、雜項費用、精神科治療、住院雜項費用、手術賠償責任、住院前出院後惠益、其他治療賠償等責任;另外可附加門診責任、牙科、眼科、孕產責任等自選責任

b.保障地區:通常分為亞洲、全球除美、全球

c.免賠額:設有不同金額

d.賠償額度:保障額度高,2000萬港幣-4000萬港幣左右,有的產品甚至無限額。

e.產品特點:保證續保,額度高,覆蓋地區廣,費用也相對較高,兒童可單獨購買。

f.常見產品:友B“至尊(明珠)醫療保障計畫”、保C“摯為您”、安S“寰宇2” 。

這些種類中,普通住院醫療及高端醫療,是選擇較多的類型。下圖是香港普通醫療和高端醫療的保障責任對比,可以根據自身需求選擇合適的產品。

本表格僅作為參考,不代表具體的產品,具體還要看對應產品條款細節

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。