全球近30國家地區降息!央行降准5500億!

全球近30家央行降息!

在美聯儲一個月內連續兩次降息後,全球“降息潮”來勢洶洶。至3月20日,全球已有近30家央行宣佈了降息。而一些沒有降息的國家,也選擇採取各種各樣的貨幣政策,為市場增加流動性,希望維持經濟的穩定發展。

然而面對動盪的金融市場,一直被視為速效藥的貨幣政策,似乎也有不小的副作用。

上周,全球多國股市陷入技術性熊市,世界經濟迎來“倒春寒”,多家評級機構及世界組織紛紛下調對今年經濟增長的預測,美國銀行將全球增長預期下調至2.8%,是2009年以來的最低水準。世界經合組織(OECD)在最新發佈的《全球經濟展望報告》中將2020年全球經濟增速預期從新冠疫情暴發前的2.9%下調至2.4%。

隨著機構下調了對全球經濟增長的預期,一些經濟學家也認為全球經濟將會進入衰退期。3月15日晚,美聯儲宣佈緊急降息100個基點至零後,全球央行也正式拉開了降息的序幕。

K2 Asset Management的研究主管George Boubouras表示,“由於經濟陷入了實際上的停擺,市場迫切需要全球央行採取聯合緊急行動。”

3月16日,新西蘭央行第一個拉開了跟降的序幕,調降指標利率75個基點,將官方隔夜拆款利率(OCR)調降至0.25%。路透社稱,新西蘭央行此次前所未見的行動,是追隨美聯儲等全球主要央行降息,因新冠疫情持續打擊貿易、旅遊觀光和國內生產。

隨後,14個國家和地區開始行動,甚至打出了“緊急降息”的標籤。據記者不完全統計,截至北京時間16日晚12時,已有包括韓國、捷克、科威特、尼日利亞、阿聯酋、沙特、卡塔爾、巴林、以色列、越南、約旦、斯里蘭卡、中國香港及中國澳門等國家和地區宣佈了不同程度的降息措施。

3月17日至19日,據《國際金融報》記者不完全統計,又有埃及、智利、突尼斯、土耳其、亞美尼亞、巴基斯坦、突尼斯、波蘭、加納、巴西、菲律賓、冰島、澳大利亞以及印尼共14家央行宣佈了降息。

央行降准5500億

中國人民銀行決定於2020年3月16日定向降准,釋放長期資金5500億元。

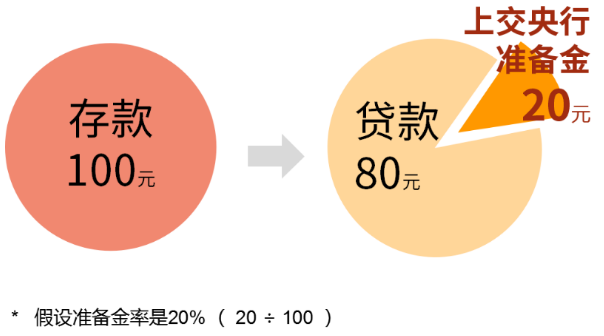

一聽到“降准”,有些人像打了“雞血”,有些人則擔心“放水了”,還有些朋友表示疑惑:這到底是什麼意思?

銀行作為以盈利為目的的金融機構,銀行會把你的存款,以貸款形式借給需要的人,並賺取利息。不過,存款不能全拿出去放貸款,因為要保持一定的流動性,方便大家取錢。為了阻止極端情況發生,央行和各商業銀行間,做了個小約定:每收到一筆存款,就抽一定比例,上交給央行——而這比例,就是所謂的存款準備金率了。

理解了準備金,就不難理解降准了。所謂降准,就是降低存款準備金率,上交給央行的準備金,就可以少一些了。相應的,能拿出去放貸款的錢,就會多一些。

根據這次央行的降准力度,預計可以向市場釋放5500億元的資金。

人民幣持續走低

近段時間美元荒愈演愈烈,3月20日美元指數最高達103.01,要知道美元指數破百,上一次已經是2016年11月14日了,並在2017年1月3日觸及頂部103.82;當時美元指數上漲的背景,是市場憧憬美聯儲在2017年的多次加息。

隨著美聯儲宣佈聯合9家央行開展貨幣互換,全球“美元荒”壓力有所釋放,美元指數沖高回落,帶動以人民幣為代表的非美貨幣回暖。

截至目前,USDCNH報7.12,USDCNY報7.09。雖然受美元走強影響人民幣被動貶值,但相對其他非美貨幣十分抗跌。

中國人民銀行副行長陳雨露表示,人民幣匯率雖然有波動,但總體保持了在合理均衡水準上的基本穩定。人民幣兌美元的匯率預計未來在1比7附近上下波動,有貶有升,繼續雙向浮動。

可是人家可不是這麼說的?時間會證明!

CPI這件事

今年1月、2月,CPI連續兩月破“5”,10年未見!

CPI破5%,就是錢貶值的速度更快了,手上的錢捏在手上一年,購買力就下降了5%,你慌不慌?

物價飛漲,意味著什麼呢?大家靜下心來摸摸自己裝著人民幣的錢包,是不是覺得有錢包又又又扁了!

香港保險

1、美元保單,資產保值能力強

國內經濟進入風險下行通道,人民幣的不斷下跌,對注重投資的中高淨值家庭來說,適當配置海外資產對未來的財富增值是很有必要的,為了確保自身財富的升值保值,越來越多的人開始選擇為自己和家人配置香港保險美元保單。

香港保險大部分是儲蓄理財型,不僅用港幣或者美元來計費,還能帶來4%~7%的收益率回報。

香港的資本市場發達,監管環境又相對寬鬆,所以投資自由度相當高,保險資金可以用來買買全球範圍內的股票、基金、債券,以此實現風險對沖和資產配置。

2、香港重疾險便宜近三成

以30歲女性不吸煙為例,香港某排名前三的公司分別在香港和內地出售的重疾險保單進行比較,大致換算成同等口徑後,其香港區域出售的某款重疾險比在內地購買要便宜近30%。

除了同等保額的保費便宜,香港保險的保障範圍更大,選擇也更多。如重大疾病險,內地保險產品保障40種嚴重疾病+預先給付10種疾病,而香港保險產品保障56﹣100種重大疾病+預先給付18種疾病。

3、香港重疾險特色——分紅

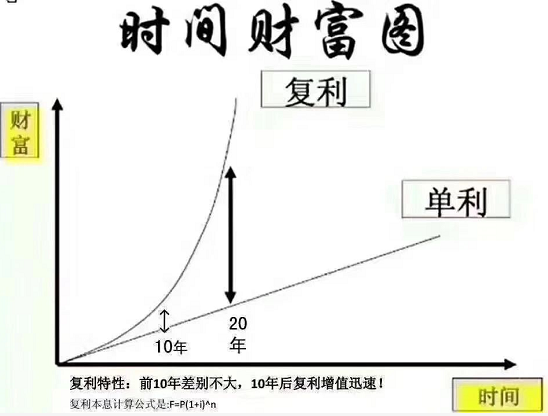

為什麼要把香港重疾險「有分紅」這一特點單獨說,香港保險的分紅以及保額遞增,是香港重疾險非常大的一個優勢(內地重疾險保額固定)。有無分紅至關重要,通過持有保單合理應對通貨膨脹!

過去30多年,人民幣的通貨膨脹高達6倍。一份重疾險如果不帶分紅,保額將一直維持在幾十年前水平線,根本無法抵禦快速的通貨膨脹率。

以香港某熱銷重疾險為例,0歲的小男孩投保10萬美金保額,在未來發生理賠時,包含分紅的預期賠償將為:

20歲時:13.0萬美金;

30歲時:15.6萬美金;

55歲時:28.4萬美金;

65歲時:36.6萬美金;

80歲時:104.3萬美金。

正如“複利是世界上第八大奇跡”,即便是普通人,利用好複利原理,也能獲得超額財富,足以改變人生軌跡。如果你想利用複利原理來獲利,儘早配置美元計價的香港保險。

答疑解惑

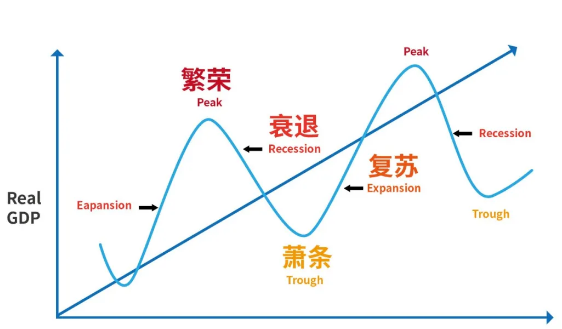

經濟衰退,是經濟發展週期中一個必經的階段。經濟學家通常將一個完整的經濟週期分為繁榮、衰退、蕭條和復蘇四個階段。這四個階段會循環往復出現,並在一個長期的時間範圍內帶動著經濟向上增長。

香港的保險公司大都歷史悠久,經歷動盪依然屹立不倒。且保險作為中長期投資,時間跨度非常大,憑藉保險公司對長期投資資產的管理經驗,對經濟週期的波動具有較強的免疫性,因此短期的波動對其不會造成太大的影響。

其次,保險產品的經營主體是保險公司,受到金融監管部門的嚴格監管,擁有一套完善的償付能力體系來防止保險公司經營出現資不抵債的風險,安全性遠超一般性的金融理財平臺,破產倒閉的概率極低。絕大多數的保險產品,投保持有一定時期後就一定能保本保息。

在如今的金融市場環境下,風險明顯升高,企業經營壓力增大,高收益的融資型理財產品很大概率會出現流動性短缺、資金鏈斷裂、破產倒閉清盤等後果,從而有更高的幾率使這些理財產品在到期時無法兌付,爆雷違約,因此投資此類產品時一定要非常謹慎,儘量不碰。

其次,對於那些短期、中等收益水準的理財產品(比如貨幣基金、債券基金等),由於其存續期較短,儘管在接下來的6個月或1年時間中仍能拿到比較不錯的收益,但是市場利率如果持續走低,等到這一期的理財到期後,下一期的收益水準就很有可能會“難以為繼”。

所以,在這種投資環境下,選擇以保險儲蓄為代表的“長期、安全、保證收益高”的投資理財會是一個非常不錯的選擇。

科學的資產配置應該是既有短期理財、又有長期理財;既有人民幣資產、又有美元為主的外幣資產。因此香港的保險儲蓄作為一款長期的美元資產,不僅安全穩定,還擁有較高的潛在回報,一定是你資產配置及資產傳承中必不可少的一部分!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。