香港資本市場快訊: 2020年3月13日

香港「熔斷」限價不停市 實行國際成熟市場機制

沙特阿拉伯掀開石油價格戰,觸發油價暴瀉,周一曾急跌超過三成,金融市場陷入極度恐慌,結果引爆全球股災。恒生指數一度跌穿兩萬五關,大插1,198點,最終全日收挫1,106點或4.23%,至25,040點。英國富時100指數跌幅7.69%,法國CAC40指數跌幅8.39%,德國DAX指數跌幅7.94%,意大利富時MIB指數更曾瀉逾一成。美股開市後即觸及熔斷機制,一度瀉約2000點,其後跌幅略收窄,但全日仍大跌2013點或7.79%。惟新冠肺炎疫情未止,全球股市繼續往下走,周四美股再次觸發熔斷機制,全日跌逾2300點,遭遇1987年股災以來最大點數跌幅。

所謂熔斷機制,指的是基於參考價格的一系列價格波動限制。簡單來說,就是當股市跌到一定幅度之後,市場自動停止交易一段時間。這樣做的主要目的在於防止恐慌情緒進一步放大,給市場帶來更大衝擊。美國推出熔斷機制的動因是1987年的「黑色星期一」。1987年10月19日,道指暴跌逾500點,跌幅逾20%。3個月之後,熔斷機制獲准推出,次年10月正式實施,最開始的參照指數是道瓊斯工業指數。2012年5月,紐約證券交易所對熔斷機制進行了調整,調整內容主要包括:一是選取標普500指數,取代道瓊斯工業指數,作為熔斷基準指數;二是將熔斷門檻修改為7%、13%和20%。

根據美股熔斷規則,當標普500指數跌幅達7%即觸發第一段熔斷,全市暫停交易15分鐘;若跌幅擴大至13%即觸發第二段熔斷,將再度停市15分鐘;若跌幅擴大至20%,將暫停交易至下個交易日。此次美股並未觸發第二段熔斷,美股周一及周四三大指數收市均分別跌逾7%及9%。

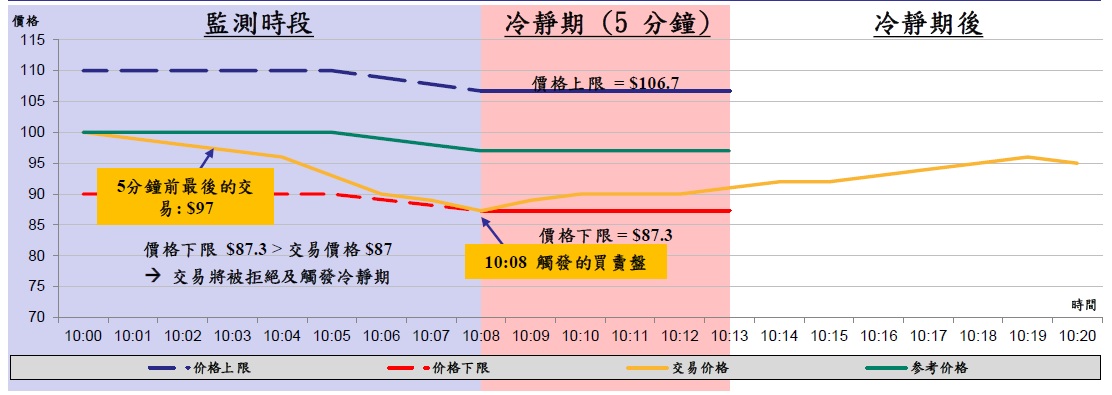

事實上,香港交易所也有「市場波動調節機制」,分別於2016年8月22日及2017年1月16日引入至證券市場及衍生產品市場,由於目前的市調機制從未被觸發,對市場參與者來說較為陌生。該機制以 20 國集團(G20)及國際證監會組織(IOSCO)的監管指引為本,保障市場的持正操作,防範因交易事故引致的極端價格波動(如「閃崩」、程式交易錯誤等),控制證券及衍生產品市場之間相互關連所產生的系統風險,尤其有關基準指數產品的風險。

在此機制下,當股票(期貨合約)的價格相對5分鐘前的最後交易價變動幅度超過±10%(±5%),市調機制會被觸發,5分鐘的冷靜期將啟動,令交易限於指定價格限制範圍內進行,正常交易將於其後重啟。該機制適用於恒生指數及恒生國企指數的成分股,適用時段為早市及午市的持續交易時段,但不包括早市及午市的首15分鐘,以及午市最後15分鐘。至於觸發次數上限方面,每個適用產品最多只能在早市和午市分別觸發一次冷靜期。

2018年8月,國際證監會組織發出進一步指引要求受規管的市場設立合適的波動調控措施,並不時檢討修正以確保緊貼最新市場發展。因此,港交所在2019年咨詢市場後決定優化現行市場波動調節機制,擴大市調機制證券涵蓋範圍,並分兩階段實施。第一階段將涵蓋的股票範圍擴大至所有恒生綜合指數成份股,受市調機制監管的股票將由82隻增至超過500隻。同時有別於現行劃一觸發門檻(±10%),將恒生綜合大型股、中型股及小型股指數成份股的觸發門檻分別訂於±10%、±15%及±20%,暫定於2020年5月生效。

第二階段將容許同一隻證券可在同一個交易時段内多次觸發,推出日期尚未公佈。港交所會在擴大市調機制涵蓋範圍6個月後,對相關市場運作進行檢討後才實施多次觸發的設定。

——————————————————————————————————————

資料來源︰港交所網頁