2020香港特區保險產品的優勢全面分析

保險業,是香港最古老的行業之一。

1841年,香港第一家保險公司誕生。在經歷了170多年的發展錘煉後,香港已成為全球最成熟的保險市場之一,有著發達的保險市場體系,並始終保持創新。

在全球最具權威的國際金融中心地位指數

GFCI報告中,香港保險業排名位居世界榜首

自2013年內陸香港開放自由行後,內地客戶赴港購買保險逐年增多並出現井噴。香港保險業監管局於近期公佈的2018年香港保險業臨時統計數字,內地毛保費總額為476億港幣。2008年,內地訪客新單保費還只是32億港幣,10年後這個數據增長了14倍多,累計參保客戶數以百萬計。

香港保險逐漸成為內地人群進行海外資產規劃的常規化配置。

本文將從計價貨幣、跨境流動性&跨境優勢、法律監管、產品類型及創新、保險方案架構、運營優勢等角度分析香港保險的優勢。

01、計價貨幣

內地保險是人民幣保單,香港保險是美元保單,這是眾所周知的,也是香港保險被提及最多的優勢。

確切來說,香港也提供港幣保單及人民幣保單,以滿足市場多元化的多幣種配置需求。

海外配置的趨勢是無法抵擋的,通過持有不同貨幣來分散未知的匯率風險將成為資產規劃的共識。

從全世界範圍來看,世界高淨值人群擁有大概54萬億美元的財富總量,這其中的24%投向了海外資產。那麼,從中國目前的海外資產配置的比例來看,我們才剛剛起步,上升空間還很大。

02、流動性&跨境優勢

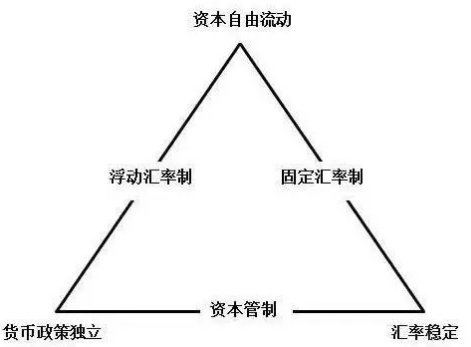

經濟上有個著名的理論叫做:不可能三角理論,是指一個國家不可能同時實現資本流動自由,貨幣政策的獨立性和匯率的穩定性。

中國大陸,傾向於獨立的貨幣政策以及穩定的匯率政策,而弱化了資本的自由流動性(外匯管制,每人每年5萬美元的外匯額度)

資本天然追逐收益,這也從根本上決定了自由流動對資本的重要性。國家政策傾向上無可厚非,但從家庭財富結構中,家庭財富自由流動是能通過有效安排實現的 。

得益於一國兩制,香港延續了資本流動性。在香港的資本可以自由地在世界範圍內流動。香港是跨境的金融中心之一,亦是自由港,方便海外投資,方便海外讀書就醫生活,可謂進可攻退可守。

同時,在香港的財富受香港法律嚴格的保護。在有爭議的財產糾紛案中,內地法院執行凍結財產是很容易的事情,但在香港,申請財產凍結令的門檻很高,法庭不會輕易批准。

此外,不同法律體系下的,對財富的清算、官司的開展及糾紛結果的執行難度要大得多!

03、法律監管

經常有言論傳:香港保險不合法或香港保險沒有保障。

這是謠傳。

不論銷售對像是香港本地人士,外國人士或中國內地人士,簽署地在香港的均為合法保單,只有簽署地在香港境外的才為非法保單。

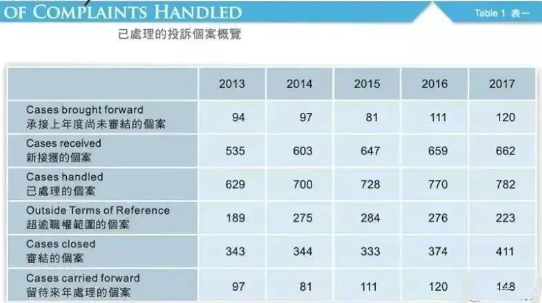

在香港、發生了保險糾紛之後,有通暢的處理流程。內地人士如遇保險糾紛,可去香港保監局成立以及保險索償投訴局維護權益。事實上港險嚴進寬出,理賠糾紛的比例非常非常小。

2017年香港保險索償投訴局數據

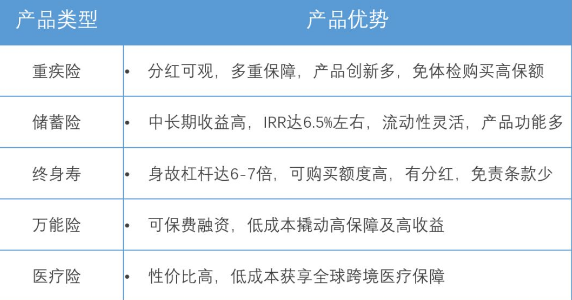

04、產品類型及創新

目前港險市場的主流產品類型為:重疾險、儲蓄險、壽險、萬能險及醫療險。各種類型產品的功能不同,結合其產品具體架構及運營上的優勢,可以滿足市場多樣化的保障需求,實現對資產的多功能規劃。

香港保險市場競爭激烈,在產品創新方面層出不窮。

重疾險創新

1:重疾多重賠付、先天性疾病保障已是標配;

2:配偶身故豁免保費;

3:父母及子女毋需進行購買及核驗即可同步享受20%疾病保障;

4:可以為未出生的寶寶投保

儲蓄險創新

1:可變更被保險人(下文有詳細說明);

2:有終期紅利鎖定權益;

3:有長達2-3年的保單假期;

4:可進行多樣化的年金轉換選擇... ...

終身壽創新

1:壽險市場按照客戶偏好,分為收益偏向或身故杠杆偏向的產品;

2:高齡客戶也能買到合適的產品;

3:可以買到非常高的保額;

4:免體檢保額可達100萬美元

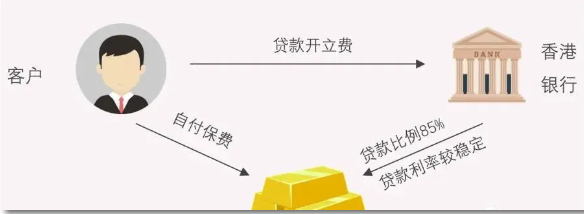

萬能險創新

1:除保單貸款外,港險市場上還有一種釋放保單流動性的方式——購買萬能險並進行保費融資;

2:對於風險偏好係數高客戶,可購置大額萬能壽險,將保單現金價值抵押給銀行,通過低息貸款完成保費的繳納;

3:收益高於貸款利息的部分可進行套利,保費融資用較低成本完成了高額保單的購買。

05、方案架構

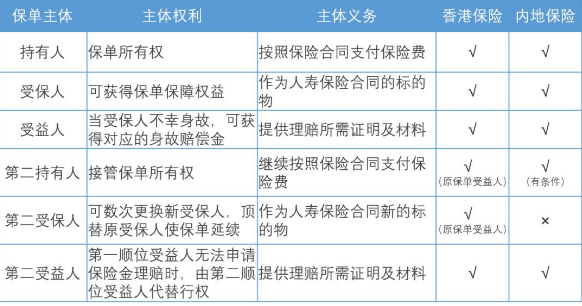

眾所周知,內地保單的主體架構為投保人、被保險人以及受益人。

被保險人不可變更;

在投保人可以有條件性地變更(通常為原投保人身故,無法履行保單義務與責任);

受益人可以變更,在保單生效後投保人可以隨時變更;

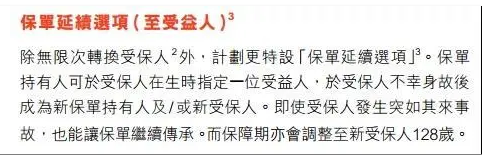

港險在架構上與內地保險一致,但在變更條款上要靈活很多。部分特區儲蓄產品可以進行被保險人變更,同時在簽約時即可行使保單延續選項,通俗地講就是在簽約時就可以設置好第二持有人及第二受益人。

被保險人變更

變更被保險人已經是目前港險市場上儲蓄險的標配;

1、可以延長保單期限,拉長保單增值期;

2、可以把更多是家族成員納入至一張保單體系,從而實現家族財富更多元化的傳承與流通

被保人變更說明舉例

保單延續選項

亦是儲蓄險的主流功能;

1:防止意外事件導致保單延續性中斷;

2:以及確保保單利益的延續(比如進行稅務遞延)

保單延續選項說明舉例

港險可以將保單受益人以保單延續選項的方式設置為保單的投保人及被保險人,內地保單目前是無法實現的。港險產品架構的多樣性及靈活性,在根據客戶需求搭建保單規劃體系時,有了更多的選擇性與可能性。

06、運營優勢

港險在運營方面,從投保新契約至身故金理賠及領取環節,有不少區別於內地的優勢。

1:隔代投保方便

內地保險目前隔代投保的受益群體較少,保險公司一般只針對大客戶定制該項服務,同時各項限制要求較多。

香港保險的隔代投保要容易很多。港險隔代投保契約已發展的很成熟,提供關係證明或進行關係宣誓即可,覆蓋的產品線亦非常齊全,可以非常方便地完成隔代投保事項,實現財富跨代傳承。

2:醫務及財務核保優勢

香港的免體檢保額非常高,可以滿足中產及兒童的高配置需求。

成人重疾免體檢額可高達110萬美元;

兒童重疾免體檢額可達50萬美元;

壽險免體檢額亦可高達100萬美元

在財務核保上的要求也更寬鬆,一般超過100萬美元才需提供個人財務證明檔;證明檔的類目也非常多樣化。

3:身故金領取靈活

港險的身故金類信託領取已是保單標配,投保人可按需定制整筆或分期領取。

此外香港保司為完善保單在傳承方面的優勢,還在進一步優化升級相關功能。

07、總結

保險在金融工具中有著不可替代的優勢,高淨值客戶通過購置大額保單來進行資產規劃。

1:香港保險由於其保險本質、升級功能及地域優勢,在財富傳承,婚姻規劃,企業資產隔離及移民稅務方面可以實現更多的可能性,有更大的想像空間;

2:有境外投資需求又對境外市場不熟悉,高淨值客戶會偏向於一些“看得懂”的投資品種,保險的結構相對簡單,購買流程不復雜,是一種低門檻持有外幣資產的方式;

3:港險中長期收益可觀,風險杠杆高,既可以通過港險完成教育金養老金的儲備,又可以享有一份性價比極高的保障;

4:保險是一種私密性很高的金融財富,加上跨境因素,一些低調的客戶可以低調地通過保險持有金融財富;

5:由於在醫務及財務核保方面的優勢,港險 “大額保單”的誕生要容易的多,大額保單在未來可能的遺產稅/贈與稅上有著不可替代的作用;

6:香港的法律體系與內地不同,客觀來說,萬一出現婚姻分割,債務問題,遠在香港的資產是很難被追償的。

7:在財富傳承方面,港險可轉換受保人、身故金領取定制度高,使投保人在生前妥善安排好家族財富的靈活傳承。

8:此外保險金與信託結合的趨勢也越發強盛。客戶設立離岸信託,把保險、房產、股票等資產裝入信託中,通過這個離岸金融工具,完美地實現財富風險隔離及有控制權地進行財富傳承。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。