境內資金出境路徑解析(下)

導 言

資金出境的需求者,不僅包括境內個人,還包括境內企業。上一期筆者就個人資金出境進行瞭解析,詳見本文上篇《境內資金出境路徑解析(上)》。本文所指的“企業資金出境”是指我國境內的各類非金融企業和金融企業通過各種合法路徑將資金轉移至境外的行為。境內企業實現資金出境的路徑大致可分為傳統路徑,即境外直接投資,和非傳統路徑,如QDII投資、境外放款、跨境人民幣雙向資金池、內保外貸等方式。下文將分別展開介紹並就企業資金出境的相關法律風險進行提示。

傳統資金出境路徑

1境外直接投資(ODI)

境外直接投資(Overseas Direct Investment,簡稱“ODI”),指境內機構經境外直接投資主管部門核准或備案,通過設立(包括獨資、合資、合作)、並購、參股等方式在境外設立或取得既有企業或專案所有權、控制權或經營管理權等權益的行為。

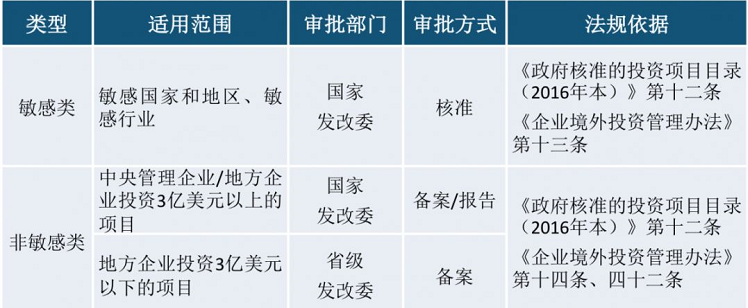

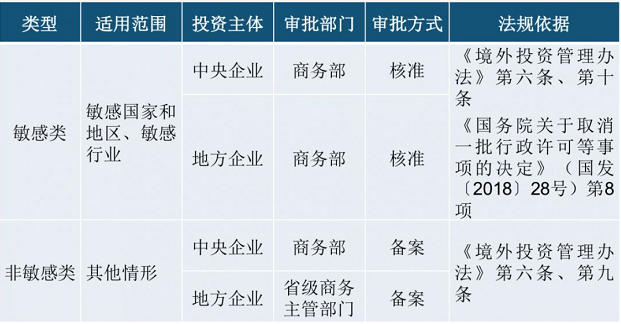

根據相關規定,境內企業進行境外直接投資,需獲得發展改革部門(包括國家發改委和省級發改委)對境外投資專案的審批、商務部門(包括商務部及省級商務主管部門)或金融類企業主管部門對企業設立及具體事項審批,最後憑相關審批檔在銀行辦理外匯登記,如下圖:

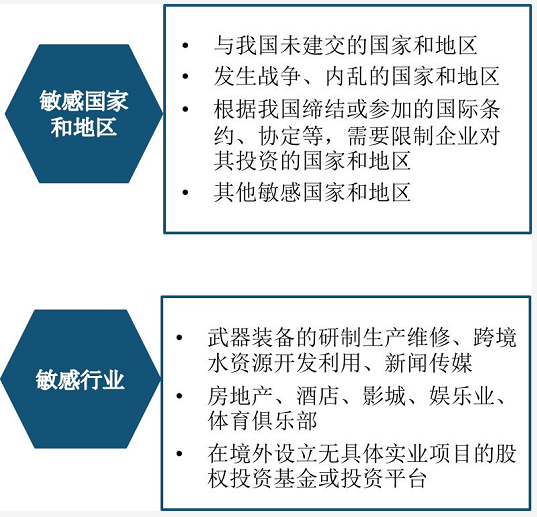

依據境外投資專案是否涉及敏感類專案(包括敏感國家、地區和敏感行業目錄),各相關主管部門審批權限不同。敏感類專案如下圖:

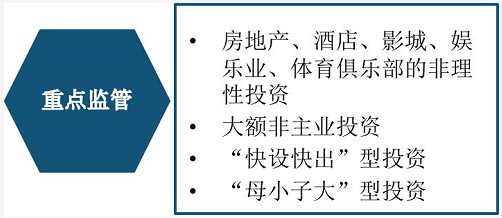

受我國當前對資金出境審慎監管的態度影響,監管部門密切關注以下類型的投資:

2境外投資相關部門的審批權限

發展改革部門審批權限

國家發改委為便利企業境外直接投資,同時考慮國家安全和利益,僅對敏感類專案實施核准制,對非敏感類專案實施備案制,其中對大額非敏感類專案實施專案情況報告制。如下圖:

商務部門審批權限

根據商務部發佈的《境外投資管理辦法》,商務部、人民銀行等發佈的《對外投資備案(核准)報告暫行辦法》,商務部對境內企業通過各種方式(如新設、並購)在境外設立非金融企業的,根據境外投資的不同情形——敏感類和非敏感類,分別實行核准和備案管理。

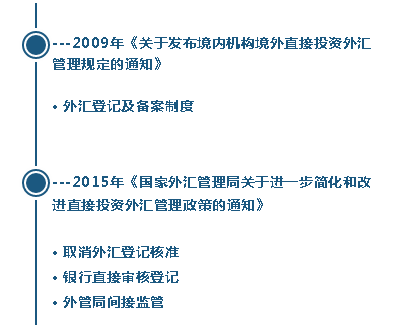

外管局審批權限

根據2009年發佈的《關於發佈境內機構境外直接投資外匯管理規定的通知》,外管局對境內機構境外直接投資及其形成的資產、相關權益實行外匯登記及備案制度。

2015年發佈的《國家外匯管理局關於進一步簡化和改進直接投資外匯管理政策的通知》,進一步取消境外直接投資項下外匯登記核准的行政審批事項,改由銀行直接審核辦理境外直接投資項下外匯登記,外管局通過銀行實施間接監管。具體變化如下圖:

此外,對於境外直接投資前期費用的匯出需注意,一般不得超過境內機構已向境外直接投資主管部門申請的境外直接投資總額的15%;確需超過境外直接投資總額15%的,需向外管局提出申請。

非傳統資金出境路徑

非傳統資金出境路徑主要包括QDII投資、境外放款、跨境雙向人民幣資金池、以及內保外貸。

因QDII投資及內保外貸在《境內資金出境路徑解析(上)》中已經提及,境內企業在QDII投資路徑下,主要是作為投資主體進行海外投資,而企業在內保外貸路徑下的資金出境方式同自然人的資金出境方式相同,在此不再贅述。

1境外放款

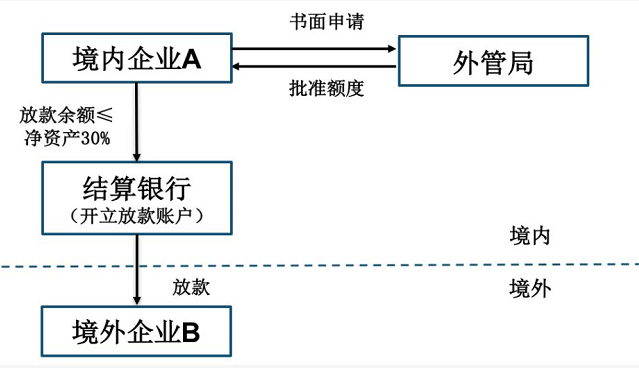

境外放款是指金融機構外的境內企業(放款人)在核准額度內,以合同約定的金額、利率和期限,為其在境外合法設立的全資附屬企業或參股企業(借款人)提供直接放款的資金融通方式。

企業進行境外放款需滿足主體、額度要求並進行外匯登記,如下圖:

在滿足以上要求後,境內企業經結算銀行通過以下流程達到境外放款的目的。

境外放款的優勢在於具有關聯關係的企業可通過放款實現企業間的資金周轉,降低借貸成本,只要符合商業原則,企業可自由達成放款利率。此外,放款期限較長,也有利於企業的資金周轉。

2跨境雙向人民幣資金池

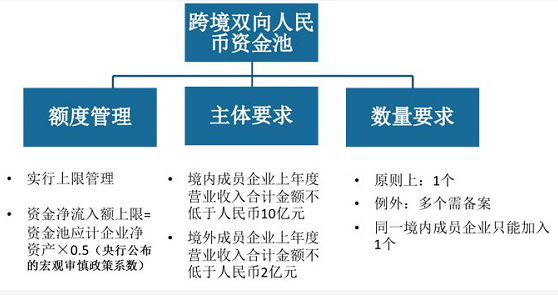

跨境雙向人民幣資金池業務是指跨國企業集團根據自身經營和管理需要,在境內外成員企業之間開展的跨境人民幣資金餘缺調劑和歸集業務。

跨國企業集團同樣需滿足一定的條件,才能實現境內外資金的調劑和歸集,如下圖:

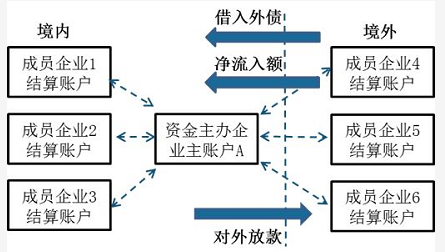

跨境雙向人民幣資金池的結構大致如下,跨國公司通過開設境內外資金主辦企業專門帳戶進行資金歸集,再統一進行境內外資金的劃撥,如下圖:

跨境雙向人民幣資金池能便利跨國企業集團境內外成員公司之間的資金調劑與歸集,但是門檻較高,對境內外成員的營業收入均規定了較高數額,不適用於一般企業。

企業資金出境風險提示

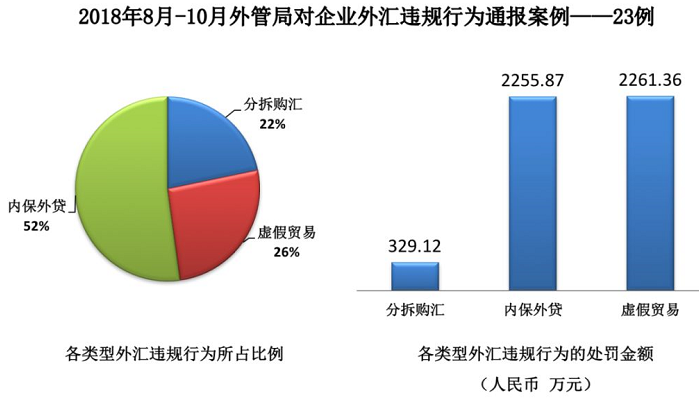

根據外管局2018年8月-10月的外匯違規案例的通報,企業及銀行在內的違規案例共23例,因違規行為共處罰金4,846.35萬元,其中企業被處罰金1,516.82萬元,銀行被處罰金3,329.53萬元。

企業主要因虛構貿易背景、未如實申報資訊、分拆購匯等行為被外管局認定為逃匯行為;銀行主要因企業的虛假轉口貿易、內保外貸、分拆售匯行為中未盡到審核義務,而被處以高昂罰金。企業與銀行受罰,歸根結底是企業的外匯違規行為所致,其主要違規行為有以下三類:虛假貿易(包括虛構貿易背景、使用虛假合同、提單等)、內保外貸及分拆購匯。

境內企業因外匯違規行為所受行政處罰的情況如下:

因此,企業應在合法路徑下對外投資,誠實守信,如實申報資訊,銀行也應盡合理審慎的監管義務,避免外匯違規,否則不僅企業面臨巨額的行政處罰,銀行也會替企業的不法行為“背鍋”。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。