借鉴2003年非典對保險的影響

每一次危機都可能是失敗的根源,但希望的種子也孕育其中。

香港保險經歷了去年的修例風波,今年又遇上新冠肺炎的疫情,香港暫停了內地遊客的自由行,並要求從內地入境人士隔離14天,直到5月7日,香港保險業務再受衝擊。

2003年,非典像惡魔一樣突如其來,1-3月份為“非典”疫情發展初期,也正值保險行業“開門紅”時期,新冠肺炎爆發時期與2003年“非典”接近,同樣是疫情,2003年非典對保險業有什麼影響?

1.非典下的保險

華創證券發佈保險行業深度研究報告《短期個險承壓,需求後移——新型冠狀病毒肺炎對保險業的影響》,疫情期間保險的業務短期受限,行業長期基本面不改。

1、非典初期壽險和健康險保費增速放緩

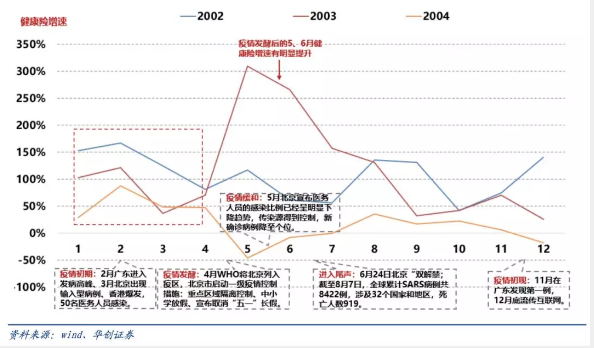

“非典”疫情從 2002 年 11 月萌發到 2003 年 7 月結束持續了 8 個月左右的時間。2003年1-3 月為份“非典”疫情發展初期,正值保險行業“開門紅”時期,壽險和健康險保費增速較上年同期明顯放緩。2003 年前 3 月單月行業壽險平均增速為40.6%,上年同期增速達 153.1%,回落明顯。

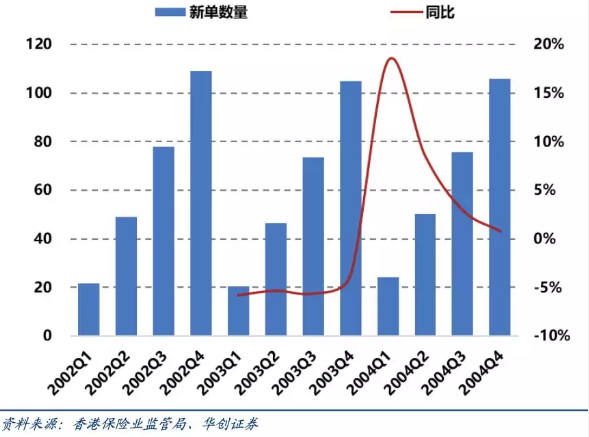

“非典”時期,疫情也蔓延到香港。2003 年前三季度單季香港個人人壽業務新單數量出現負增長,前三季度新單數量累計增速為-5.6%,三季度後負增長停止,全年增速-3.7%。

2、疫情發酵後主動供給刺激健康險高增

2003 年 4 月後“非典”疫情進入發酵階段,5 月後疫情緩和至尾聲。在疫情發酵後健康險市場迎來發展高潮。5 月-7 月增速分別為:3.1 倍、2.65 倍和 1.58 倍,較上年同期增幅顯著提升,7 月以後增速恢復上年同期水準。

“非典”時期健康險增長的原因有兩方面:一方面社會事件刺激了國民的健康險需求,另外多家保險公司提供專門針對“非典”的保險產品和服務,包括住院津貼保險、疾病保險和身故壽險。

3、疫情結束後存在報復性反彈現象

從香港保險市場的發展來看,2004 年一季度個人壽險業務保單數量出現報復性增長,增速達 18.3%。後增速有所回落。

2.新冠肺炎下的保險

1、短期業務承壓,承壓事件取決於疫情持續時間

新型冠狀病毒肺炎爆發時期和 2003 年“非典”接近,都正值年初保險行業“開門紅”時期。與“非典”時期相似, 新型冠狀病毒肺炎短期對個險管道新單增長和代理人發展有較大影響。

新單承壓時間取決於疫情持續時間,若疫情半年之內結束,影響偏短期。

2、社會事件對保險行業發展影響深遠

在日本保險行業繁榮興起的前期(第二次世界大戰前後),日本社會經歷了戰爭、疾病(西班牙流感)、自然災害 (關東大地震)等重大社會事件。保險行業在當中起了很大的作用,對傷亡的賠付促進了人們對保險的認識和建立了對行業的信任。

3、互聯網管道乘風而起

在傳統管道受阻的情況下,互聯網管道獲得彎道機會。短期保險和互聯網的融合已經形成較好的運營模式,百萬醫療險是很好的例子,但傳統長期壽險與互聯網的融合還在初期,需假以時日。

香港保險已經開啟數位化保險征程,從銷售端的基礎資訊搜集、填寫投保建議書、電子簽署,到客戶服務端的查閱和管理保單、遞交保單資料等,科技巨頭正在湧入。

新冠肺炎對保險行業的影響,短期系統性風險不可避免,行業長期基本面不改。

3.長期基本面不改

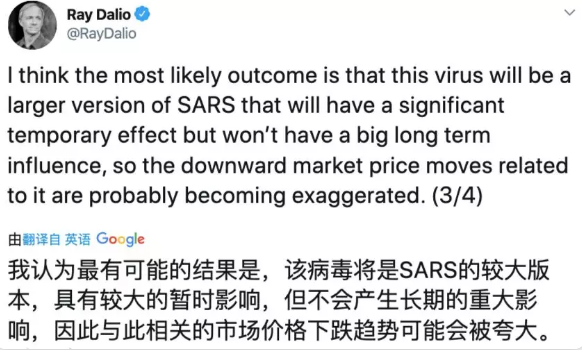

今天橋水達利歐在推特上發帖,他認為:“我認為最有可能的結果是,這種病毒是SARS的一個更大版本,將會產生重大的暫時影響,但不會產生很大的長期影響,因此,與疫情相關的市場價格下跌可能變得誇大了。”

不能重啟的2020,這次新冠肺炎的疫情,宛如一場試煉,降低獲客成本、提高服務體驗和效率是擺在每個人面前的問題。

疫情當前,香港保險公司快速響應,提供額外住院津貼、家庭保障、快速理賠服務等,在國家兜底的基礎上,承擔社會責任。一旦疫情結束,需求有望迎來前期抑制後的增長,居民投保意識崛起有望促進健康險保單的銷售。

疫情風險來臨,全世界都沒準備好。如果說疫情帶來了什麼正面影響的話,那就是提早拉響了警報,讓我們覺醒並做好準備。人生起落是無常,當風險來臨的時候,可以說一句:我已經準備好了!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。