新冠肺炎疫情對香港保險的影響分析與建議

2020年春節期間,新型冠狀病毒肺炎疫情迅速向全國蔓延,舉國上下共同抗疫,為避免人口大規模流動和聚集,採取了居家隔離,延長春節假期等防範措施。疫情將打斷中國經濟2019年底弱企穩,在經濟下行壓力較大背景下,更是對投資、消費、出口等有很大衝擊。疫情下,已經投保了香港保險的部分客戶心裡想問的:“香港保險還值得買嗎?”,也有的投保人質疑:我的香港保單的保障和收益會受到影響嗎?

的確,如果保險產品的非保證收益沒有一個強有力的“理論與現實支撐”,很容易會被人們誤以為是保險公司為了“忽悠”客戶而故意將收益寫得“虛高”。

實際上,保險公司的每一個產品,都需大量專業的精算師層層演算,疊加或剔除各種風險因數,最後通過合規、風控部門的把關,方能送至保險公司的專業委員會過審。審核通過的產品才允許上市並銷售,是慎之又慎。很多時候,人們對一樣東西感到“懷疑”,可能只是不理解其背後的原理。

那麼,究竟是什麼支撐了香港保險的“高預期收益”?今天的這篇文章,就來給大家答案。

01、保險資金的主要投資方式

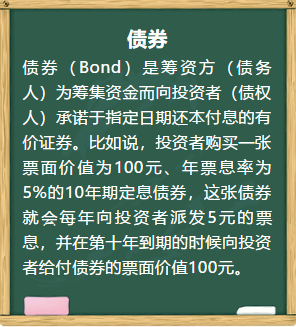

保險公司售出保單後,要將收上來的保費拿去投資,來獲取投資收益。保險公司主要有兩大類投資:以債券為代表的固定收益類資產和以股票為代表的權益類資產。

債券的一個最大特點就是收益確定,只要投資者持有債券至到期,債券中途沒有違約,這張債券所代表的長期投資收益率在購買的那一天就已經能夠確定下來。

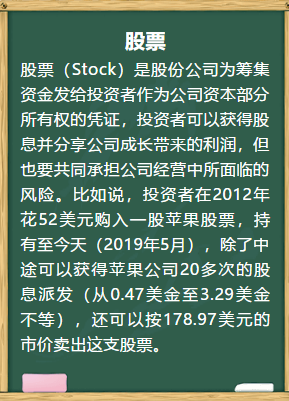

股票的一個最大特點就是收益不確定:無論是股息派發的時點、金額,以及股票的市價,在投資者購買股票的時候全部都無法確定,投資者只能夠依靠過往的股價變化及公司的公開披露資訊來預估未來可能獲得的投資回報。

02、香港保險的收益為何高?

對於一款具有現金價值的保險產品,保險公司給到投保人多高的投資收益率,絕對不是保險公司“拍腦袋”決定的,而是由保險產品背後的資產投資收益情況決定的(當然,有的地區可能還要受制於監管的規定,比如內地銀保監會對人身險的預定利率設定就有上限要求)。

保險公司在開發保險產品的時候,必然需要在“總收益高低”和“收益確定性”之間做出權衡:

想要高保證回報,就要加大固收類資產的配置,但是這樣必然會降低產品整體的投資回報;

想要高預期回報,就要加大權益類資產的配置,但是這樣必然會拉低產品的保證收益率。

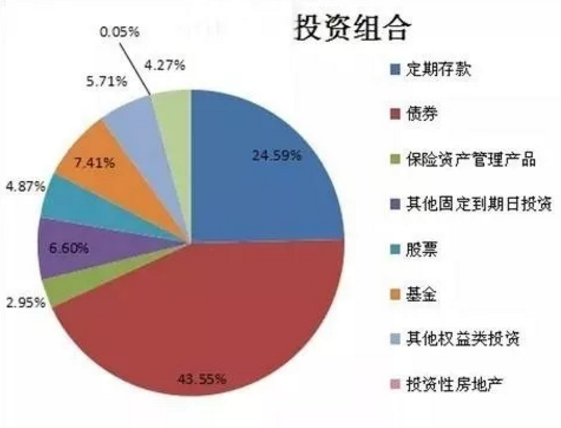

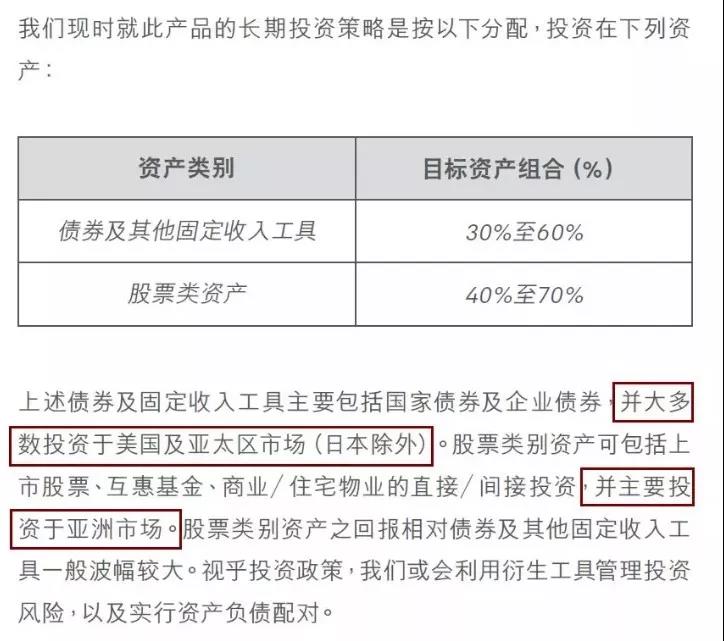

下面為內地某保險公司的投資組合,受限於政策限制,權益類產品不得超過20%,而香港產品權益類產品占比一般為40%-70%,具備彈性更佳的投資選擇範圍。

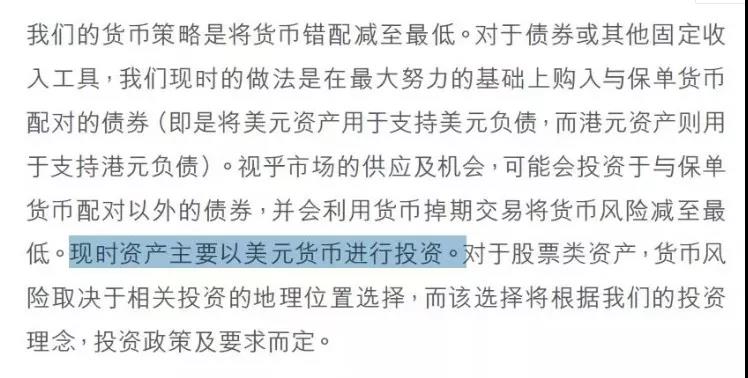

香港儲蓄分紅類產品絕大多數以美元計價,美債收益率作為美元固定收益類資產收益的風向標,會同時帶動其他固收類資產收益率的起伏。

股票(包括基金等)的投資收益假設則比較難以確定,保險公司的投資團隊一般會有專門的專家小組去研究股市的走向,並且建立一些量化模型對股票標的進行投資。

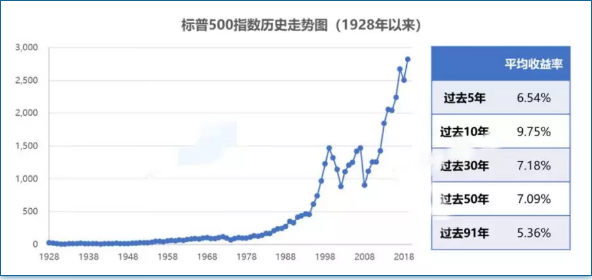

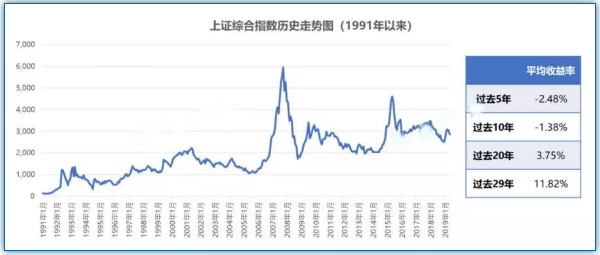

一般來說,一支股票過去的長期表現可以用作預判其未來表現的參照。以美股為例,標普500指數在過去5年、過去10年、過去30年、過去50年中均有超過6.5%的年化平均收益率,長期投資將有較大概率獲得超過6.5%的年化投資回報。

而內地保險產品是以人民幣計價的(除了自貿區的保險公司可以開發外幣保險產品),要以人民幣資產作為主要投資,就會受限於各類人民幣資產的投資收益情況。

從已有的歷史情況來看,內地的權益類投資無法做到像美元資產那樣的“長線高回報”。

如此來看,香港保險這種“高預期收益”,是有“實際支撐”的。

03、香港儲蓄分紅險的“走紅”

香港儲蓄分紅型壽險有幾個明顯的特點:

保單回報與人的年齡、性別、健康狀況近乎無關,保障成分不高或不具備,近乎是一個“純儲蓄”產品;

鎖定期較長,長期持有9或10年以上(不同產品回本期不同)再做提取或退保才合適;

預期收益較高,長期持有約6%左右年化收益;

適合於“財富傳承”的產品設計或安排,比如保險信託、更換保單持有人被等等。

這類產品由於其“預期收益較高且保本”的特性而較受追捧,只要客戶對於長線高回報有需求,這類產品還是非常適合的。

04、你的香港保單無影響

保險公司在收到客戶的保費之後,會將這部分保費用於再投資,來獲取投資。因為香港儲蓄分紅型壽險主要投資的是美債和美股,而且一般做得都是超長期投資,短期的突發事件對保險公司的收益不會有影響,新型冠狀病毒肺炎風波也不會影響香港儲蓄險的收益。對現有的保單未來分紅、理賠、服務等的影響可以忽略不計,對即將購買的朋友反而更有利。

1. 香港保險是面向全球投資

香港保單的投資範圍是面向全球投資,而非僅限於香港,即使投資香港部分也不會受到影響。

而且投資範圍和策略是靈活多變的,投資團隊會根據現時情況隨時縮減可能風險的資產,加大未來增值的資產。所以從投資範圍來看,目前的狀況對現有保單無影響。

2. 目前的狀況只是暫時的

這種疫情也只是暫時的,相信國家的實力和人民群眾團結一致一定會儘早解決疫情,恢復正常。經過這次疫情後,我們的國家將會更加開明,人民更加精神,社會更加堅韌,危機本身就是危中帶機,希望我們的國家和人民經過這次疫情的教訓會變得更強大。

3. 香港保單是長期終身規劃

保險跟普通的理財產品最大的區別之一在於,香港保險更側重長期終身規劃,而普通理財產品僅1-2年甚至更短的財富增值。

以儲蓄分紅險為例,香港保單存續期至少5年,保單的分紅也是圍繞既定分紅上下波動,短期幾個月的事件就會影響到保單的分紅是不可能的。港險大叔認為擁有香港保單的朋友,不要過度解讀此次事件,保單更應該拉長年限來看。

05、香港保險還值得買嗎?

眾所周知,2008年金融危機之後,美元進入了一個長期的量化寬鬆階段,稍微保守一些的客戶(擔心本金虧損)不容易找到收益率合適的投資產品,隨著多幣種資產配置理念的深入人心,美元計價的保險產品收到成為首選;

其次,美股長期走勢尤其是近10年都“氣勢如虹”,大部分客戶又不是專業的投資者,這時將錢交予保險公司“打理”就成了一種不錯的選擇;

最後,隨著由“創富”到“傳富”的轉變,越來越多的高淨值人群通過保險產品作為順利傳承家庭財富的第一選擇。

對於買港險這件事,小編的想法一直很堅決,那就是值得買。

第一,香港保險歷史悠久,無論是從消費者的角度還是管理者的角度來看,保險公司、產品都會更成熟。

第二,投資能力、抗風險能力世界一流,經歷過一戰二戰,穿越牛熊,由專業投資團隊做穩健投資,資金規模大、投資期限長、全球範圍內投資,盈利能力強。香港儲蓄分紅險,是外幣配置、中長線投資(教育金儲備、養老金規劃)的稀缺優質工具。

港險本身的保障高、單價高,再加上港險沒有所謂的“消費型”。還有一問題是,除了儲蓄投資型保險外,像健康類險種,醫療或者給孩子買終身重疾險等等險種,香港的險種普遍比內地高很多。

第三,可以進行外幣資產配置。香港儲蓄險大多以“美元”來計價,通過長期平滑機制,穩定市場波動,長期累計收益,抵禦貶值風險。所以,買香港保險就是買外匯,買美元,美元只要還站在“終端結算貨幣”一天,多存一些就不會有錯。所以,只要你有財力,就可以買。

最後,希望我們能儘快戰勝這次疫情!

最後,再說一次,你的“香港保單” 不會受到影響!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。