全國人口突破14億,勞動年齡人口降89萬意味著什麼?

2020年1月17日,國家統計局發佈數據顯示,年末中國大陸總人口140005萬人,比上年末增加467萬人。

山東社會科學院人口學研究所所長、研究員崔樹義表示,“從目前的趨勢來看,中國總人口應該就在14億多就見頂,應該是到不了15億了。同時,見頂的時間也會比之前預測的有所提前。”

值得注意的是,中國勞動力年齡人口繼續下跌,2018年為89729萬人,2019年為89640萬人,下降了89萬人。

和勞動年齡人口比重下跌相反,我國老齡化程度在不斷加深。2019年60周歲及以上人口25388萬人,占總人口的18.1%,其中65周歲及以上人口17603萬人,占總人口的12.6%。

中國在快速老齡化,2019年65歲人口是以接近1個百分點的數量在上升,而且這一數據還可能加快。

看點01:勞動力人口下降89萬意味著什麼

根據統計數據,中國勞動力年齡人口繼續下跌,2018年為89729萬人,2019年為89640萬人,下降了89萬人。那麼這意味著什麼?

退休拿養老金的人越來越多,工作交養老金的人越來越少,養老金的缺口也將越來越大。根據社科院2019年7月發佈的《中國養老金精算報告2019-2050》,指出,城鎮職工基本養老保險基金累計結餘,到2035年有耗盡累計結餘的可能性。

圖片來源:《中國養老金精算報告2019-2050》

據社科院數據顯示,2019年“參保贍養率”和“繳費贍養率”分別為37.7%和47.0%,從2023年後上述指標開始一路平穩上升,到2043年後有加速跡象,到2050年分別達到81.8%和96.3%。

換句話說,2019年由接近2個繳費者贍養一個離退休者,到2050年前後幾乎是1個繳費者需要贍養一個離退休者。

除了人口老齡化之外,另一個導致養老金缺口的問題則源於“歷史欠賬”。

養老金制度是在1997年之後開始推行的,也就是說,97年之前的企業職工並沒有繳納養老金。

這些人進入了養老保險體系,主要是以享受養老金的角色出現,這就導致後進入的人必須要提高繳費率,才能補上之前沒有繳費的缺口。

雖然很多人都覺得我國當前的養老問題“壓力山大”,需要“開源節流”,但這並不妨礙我國繼續為已經退休的老年人們提升養老生活水準。

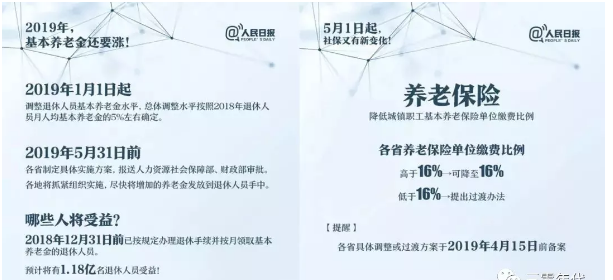

前陣子,財政部公佈的2019年中央和地方預算草案,基本養老金標準再上調5%,惠及1.18億退休人員。

同時,為了給企業減負,4月4日公佈的《降低社會保險費率綜合方案》中指出,從5月1日起,我國城鎮職工養老保險費率將降低,目前單位繳費比例高於16%的省份(大多數都是20%),可將繳費比例降至16%。

一方面養老金缺口越來越大,另一方面不斷提高要老金標準,降低企業養老保費繳費比例,如何彌補越來越大的養老金缺口值得探討。

看點02:80後:我不擔心父母的老年,我擔心我的老年

對於養老金坐吃山空的趨勢,雖有各路專家建言獻策,諸如“延遲退休年齡”、“養老金入市投資”、“中央政府資金接濟”等等,但對於普通人而言,依然是個殘酷的話題。

不少80後、90後紛紛表示,我不擔心父母的老年,我擔心我的老年。

有人給80後算了一筆賬,隨著老齡化日趨嚴重,很多80後家庭都處於4+2+1還不敢要二胎的狀態。

按照目前一線城市的消費水準,一般的養老院要3000元到4000元/月,四個老人的話至少需要1萬2千元。即使夫妻倆個人月收入達到2萬元左右,在繳付了老人的養老院費用之後,只剩下8千元養房、養車、養孩子……

在辛勞一生之後,如果期待維持體面的退休生活,或許自己投資、自己養老,才是最實際的方法。

商業保險、股市投資、自己持有的基金,這些東西,一個都不能少,每個人都需要學習一些長期投資理財的知識,來讓自己有一個穩定的、有保障的未來。

看點03:養老不能靠政府,要靠自己

在一項關於“誰負責確保人們退休後能夠獲得足夠的收入以滿足基本需求?”的調研問題中,調查結果顯示74%的中國人認為對退休收入負有個人責任,低於全球平均水準81%。其中,52%的人認為有賴於政府負責,明顯高於全球的31%。

中國人尚未建立起養老儲蓄與養老投資的理念和習慣,家庭理財仍舊停留在滿足日常急需的階段。將近四分之一的人從來沒有計算他們退休所需的金額只有20%的人在財務顧問的幫助下進行了計算。而在歐美發達國家,養老保障是家庭理財的最高目標,需要通過一輩子的養老儲蓄與養老投資來形成。

“我們不能指望社會保障彌補退休收入缺口,如果說社會保障計畫所提供的支柱性福利應得到保護,國家勢必需要用更多的途徑來解決其長期的償付挑戰。”針對個人如何籌畫養老保障,報告作出這樣建議。而小編認為,年輕人應該相信複利,相信時間的力量,早一點開始投資一些能夠跑贏通脹的債券或股票,每年2%收益複利20%,到最後也是很可觀的,比如香港保險。

面對目前的現狀,過多的賣悲慘,矯情一番,不如從現在開始構建一個滿足符合長遠需求的養老規劃來,安度一個有品質的晚年

1、測算好養老目標。

一個可行的養老目標,除了要考慮自己的資產存量之外,還要特別考慮未來的通貨膨脹、儲備好的養老金的預期投資回報、養老過程中可能發生的其他重要開支等等。

舉個例子,目前我國的養老金替代率大約為40%,也就是說,今天花100塊錢能下館子的一頓飯,到了退休之後,就只能變成40塊錢左右的路邊攤了。

因此,我們必須加倍放大自己的養老金儲備目標。

2、選擇合適的工具。

A.高淨值人群

對於高淨值人群來說可能養老一詞過於狹義,這一部分人更多的注重財富傳承,一般可以通過設立家族信託,公益基金等方式提前儲蓄財富,做好規劃。如李嘉誠的信託財富佈局堪稱經典案例。

B.普通人群

對於大多數人來說是沒有必要設立家族信託,小編建議可以通過購買商業養老保險或者養老社區等方式來養老。一般來說,商業養老保險越早買越划算,但從保障角度出發,建議28歲到50歲之間購買更為合理,50歲以後及時購買,意義也不大,因為滾存週期縮短很多。我們以香港保險為例:

假設30歲女士,每年存1萬美金,僅需存5年,共存5萬美金。(保費金額由人,此處僅為舉例,根據自己未來養老金的需求調整投資金額)

選擇在60歲時開始每年提取1萬美金作為養老金,作為養老金的補充,一直提取到80歲,共提取了21年,總共可以提取21萬美金,此時帳戶中還有剩餘價值100萬美金,可以作為財富傳承給下一代。

3、儘量生活在更大的城市

同樣是待遇低的城鄉居民基本養老保險,全國平均一個月100多元,農村老人普遍一個月七八十元,而深圳市如果按照頂格繳納可以達到700多元,為什麼深圳要多點呢?

因為城鄉居民基本養老保險=基礎養老金+個人帳戶餘額計算值。這個基礎養老金就是政府補貼,越是大城市,越是經濟發達,補貼能力越強。

4、尋找合適的伴侶,組隊防老。

現在的年輕人很多是很煩父母催婚的,但是單純從經濟角度來說,催婚真的是為你好。

目前社會選擇不婚和丁克者也在增多,並且形成了一定的聲音,但是普通人還是慎重選擇不婚和丁克,除非自己足夠強大足夠有錢,生活有保障,否則這在經濟上是對自己不利的,家庭的力量總是比個人要大的。

“人多力量大”,“一個人可以走的快,但是一群人可以走的遠”是有道理的。要把尋找合適的伴侶組建家庭作為一項人生大事去做,家庭會比個人的力量大的多。

除非你是社會前5%-10%的高收入精英人群,否則選擇不婚會讓自己在經濟競爭和保障能力上逐漸弱化。

5、養兒防老不過時。

其實從國家角度來講,現行的養老金制度就是“養兒防老”制度,也就是現在在工作的年輕人繳納養老金,集體供養現在的老人。

從以前的一個家庭的年輕人供養老人,到現在的一個國家的年輕人集體供養老人,本質上其實是沒有變化的。

現行的集體供養制度當然有好處,但是也有弊端,那就是個人生育的積極性弱化。

我即使不生孩子,老了也會有別人的孩子工作來支付我的養老金。

殊不知國家養老金制度需要正常運轉,有兩個必要條件:

第一條是國民必須工作來繳納養老金

第二條是國民必須要養育足夠的下一代

否則老齡化會讓養老金制度無法長期維持。

在目前人口紅利消失的情況下,我國基於家庭為單位收稅,對養育子女的人們進行稅收抵扣和優惠只是時間問題,預計最近兩三年就會開始有政策出臺,後續會不斷加大力度。

換句話說,沒有養育子女的單身人士的稅會更高。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。