《歐洲貨幣》:財富管理行業的下一個十年

過去20年裏,規模效應、國際化和專業度是私人銀行業發展的主旋律。今天,頂級財富管理公司規模仍在擴大,並且篤信自己的發展模式。但是,當大公司在服務品質和營收增長的雙重壓力下艱難權衡時,一些新玩家已經悄然進入市場,而他們能否成為行業攪局者?這是《歐洲貨幣》2019.2封面故事要傳遞的洞察。以下為該封面文章中譯版:

過去20年裏,規模效應、國際化和專業度是私人銀行業發展的主旋律。今天,頂級財富管理公司規模仍在擴大,並且篤信自己的發展模式。但是,當大公司在服務品質和營收增長的雙重壓力下艱難權衡時,一些新玩家已經悄然進入市場,而他們能否成為行業攪局者?

過去十年中,有一批投資銀行高管與前雇主分道揚鑣,成立了自己的投行公司和金融科技公司。而在他們之前,大型資產管理公司的高管們也紛紛自立門戶,創立了一大批知名對沖基金。今天,這種現象開始在財富管理行業出現了。在成本上升、收入壓力增大,以及技術發展、行業透明度和客戶人群畫像發生變化等因素帶來的影響下,一場完美風暴似乎正在醞釀。

01、向“商人銀行”經典回歸

“我們這代人經歷了銀行業的很多變化,”貝爾(Michael Baer)說。他是朱利葉斯·貝爾(Julius Baer)的曾孫,瑞士寶盛銀行前行長。“回頭看看華寶和羅斯柴爾德家族,或者看看摩根大通和瑞信的歷史,你會發現銀行起初是為某一個企業家服務的,然後擴展了少量其他客戶。除了個人財務外,銀行還負責管理企業財務,這就是商人銀行(merchant bank)的雛形。”

今天,貝爾似乎要回歸這種經典的銀行理念。他創辦的MBaer商業銀行於4月正式開業,這是30多年來瑞士新開業的第一家銀行——在銀行業監管成本不斷上升的時代,這確實是一個大膽的舉措。

Michael Baer,MBaer Merchant Bank創始人

“自20世紀90年代初以來,我認為銀行業發展得不是很好。過度發展之風十分盛行,2008年金融危機之前,UBS、德意志銀行和瑞信忙著在ROE上一爭高下,這完全偏離了銀行業的基本定義。”貝爾認為,銀行一味追求規模和利潤的做法,導致財富管理客戶和銀行的關係變得過於複雜——個人貸款由一個部門處理,公司業務是另一個部門,而家庭理財又在新的部門。與此同時,銀行對客戶財富水準不斷細分,服務水準不斷變化,對客戶與客戶經理的長期關係造成了負面影響。

“經典的商人銀行模式不需要太多客戶,但要深入地瞭解客戶——無論他們有100萬美元還是1億美元。”

對於這種觀點,弗萊明(Greg Fleming)是一個用腳投票的人。他曾在摩根士丹利和美林擔任財富管理業務總裁,因此深諳大型財富管理公司內部運作機制。去年,弗萊明與洛克菲勒家族以及維京資本(Viking Global Investors)共同收購了R & Co.聯闔家族辦公室。弗萊明將公司更名為洛克菲勒資本管理(Rockefeller Capital Management),這不僅是一個聯闔家族辦公室,還提供高端證券經紀顧問業務和戰略顧問服務——實質上就像一家商人銀行。

弗萊明表示:“大公司很難集中人力資源,有效地融合戰略顧問和財富管理業務。但規模較小的公司可以專注於這一點。”弗萊明的目標是把AUM(資產管理規模)從今年的180億美元增加到300億美元,實現五年內1000億美元的目標。

不過他說AUM並不是關鍵,為高端客戶(尤其是2500萬美元以上的客戶)提供最好的服務和產品才是最重要的。

另一家新興財富管理機構Syz Capital的創始人西斯認為,雖然今天高淨值人群可以通過大型財富管理公司投到那些最大的PE和對沖基金裏,或者直接跟大資管公司簽約,但這兩種情況從風險和回報看都帶有明顯的機構投資的屬性。“幾個家族一起投資一家企業,優勢互補、共同創造投資價值,這樣的機會幾乎已經沒有了。”因此,這正是Syz Capital想提供的。去年,全球聯闔家族辦公室管理資產增長了10%,也說明客戶的確有這樣的需求。

02、規模優勢仍然不容小覷

雖然更加定制化的服務能帶來獨特的價值定位,但規模優勢就不重要了麼?

私人銀行業諮詢公司Scorpio Partnership提供的數據顯示,在經歷了上世紀末的大整合後,截至2017年底,AUM排名前十位的財富管理公司共管理著12.38萬億美元的財富;其中,排名前三的UBS、摩根士丹利和美林美銀(BofAML)的AUM占到了一半以上。而這些數字還有增加的空間——凱捷(CAP)數據顯示,全球高淨值人群財富已經超過70萬億美元。

大公司的高管認為,規模優勢仍然非常重要,尤其是在全球化能力方面。UBS財富管理業務聯席CEO納拉蒂爾(Tom Naratil)表示:“500萬美元資產以上的人群中,超過65%在國外生活或工作過至少三年,或擁有房產,或在外資企業中擁有股份。21至34歲的年輕企業家中80%擁有全球業務。對於財富管理公司來說,拓展國際業務需要一定規模做支撐。”他補充說,業務國際化並不只是公司管理或產品的國際化,而是要在全球各地實地拓展當地業務。

Tom Naratil,UBS財富管理業務聯席CEO

大公司認為,規模優勢還可以增加客戶的信任度——畢竟看到遍佈全球的實體營業部讓很多客戶更加放心。

規模較小的財富管理機構還不能說已經有了這種落地全球的能力。摩根士丹利CEO戈爾曼(James Gorman)表示:“財富管理是一項規模化業務。因此要想生存下來,精品型的財富管理機構必須要有一個溢價定價的能力,這得基於十分優質的服務和非常領先的定制化貸款產品。”

但是,提供優質服務需要人才。大公司認為,他們能為客戶提供更多樣化的產品或服務,因此更容易吸引頂尖人才。另外,納拉蒂爾認為,大公司的人力成本更低——“如果客戶經理可以通過大平臺為客戶提供更多產品和服務,那即便傭金水準較低,他們同樣可以通過規模來獲得更高的收入。”

花旗銀行私人銀行的全球CEO查林頓(Peter Charrington)指出:“30年來有一件事沒變過:人才不是長在樹上的,可以隨手就摘。”

Peter Charrington,花旗銀行私人銀行全球CEO

但是,在招攬人才方面,新興的財富管機構也並不是沒有品牌背書。比如洛克菲勒資本的工作機會就讓人趨之若鶩,前不久他們剛從UBS挖來兩個客戶規模超過22億美元的團隊,還從摩根士丹利挖來了首席技術官。這些公司還認為,他們與客戶家族的關係更深厚,信任感更強,同樣能給予客戶很大的安全感。

03、大公司的成本壓力給了新興機構崛起的機會

大公司和新興機構關於各自優勢的爭論可能永遠不會停止。但後者的崛起不是沒有原因的。

過去的5年,大型財富管理公司的AUM和收入都保持了增長,而且對他們所屬金融集團的利潤貢獻也越來越大。但是,大公司卻面臨很強的降低成本的壓力,這帶來了產品和服務“商品化”的風險,很可能引起員工和客戶的不滿。

“如果你有1億美元,那麼你將獲得很好的待遇,”貝爾說。“但是,我們經常聽到3000萬美元的客戶需要等待幾個月才能獲得貸款服務,因為銀行的客戶管理委員會每月只召開一次會議。”

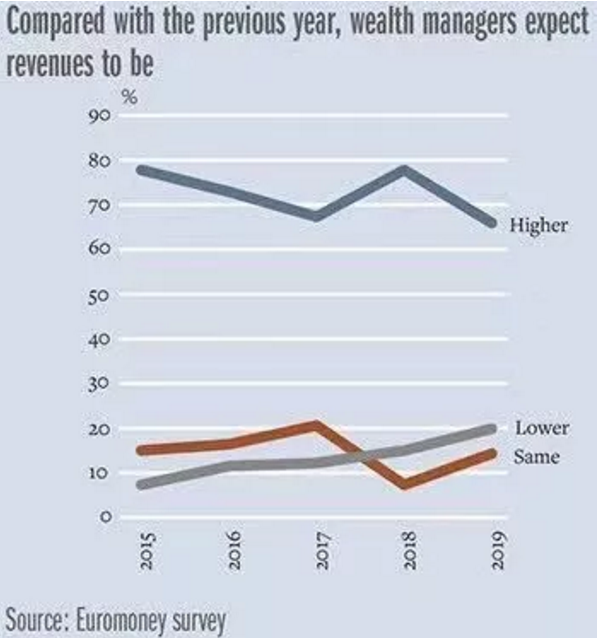

《歐洲貨幣》雜誌的調研顯示,對於2019年的收入預期,66%的受訪者表示會有增加,但樂觀程度遠低於去年——當時的數字是78%。與此同時,20%的受訪者表示預計今年收入會下降,這是五年來比例最高的一次。

相比此前一年,財富管理經理預期收入變化

行業整體都有壓力,”花旗私人銀行的查林頓表示。進入21世紀以來,私人銀行紛紛向財富管理公司的轉型,該行業也面臨與資產管理公司相似的困難——行業透明度的提高和低成本數位化產品使得管理費率不斷下降。

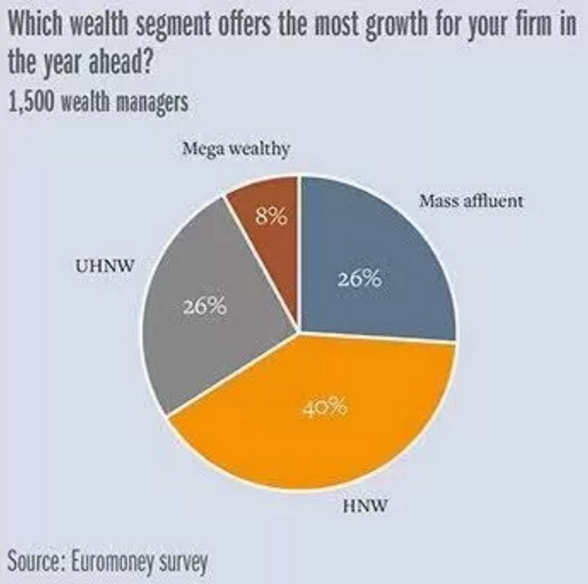

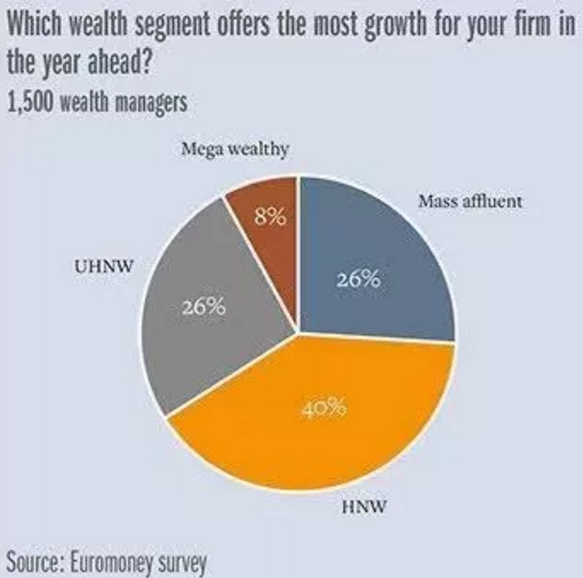

在未來的一年裏,哪個部分對你所在公司增長最大?

2019年公司最大的利潤來源是什麼?

例如,普華永道(PwC)去年10月發佈的報告顯示,全球公募基金(包含主動管理和被動管理基金)的費率從2012年的0.52%下降到2017年的0.44%。到2025年,普華永道預計這一數字還會下降大約20%。私募另類資產的管理費率可能也將下降,到2025年或處於13.1%到16.4%的區間。

2012年至2017年期間,收入占AUM的百分比也下降了10.4%,預計到2025年將再減少22.4%。這意味著如果財富管理公司想要保持收入的增速,就必須加速擴大AUM。並購是快速增加AUM的捷徑,但問題是市場上並沒有多少賣家。

瑞士MilleniumAssociates為全球財富管理領域並購提供諮詢服務。去年年底該公司進行了一項調研,發現幾乎沒有機構願意出售。但該公司的CEO索達(Ray Soudah)表示,未來10年,隨著盈利壓力的增長,將會出現一批較大的市場兼併。

財富管理機構成本上升的一個主要原因是合規要求越來越高。接受《歐洲貨幣》調研的受訪者中有57%的人表示,2019年在合規上的投入要比2018年高。

“無論你規模多大,一定不能有合規問題,”花旗銀行私人銀行CEO查林頓表示。“如果合規性和道德規範不到位,風險會非常大,因為解決問題的成本太高了。”

貝爾則表示,由於繁雜的合規要求,許多大公司的中後臺與前臺比例大約為7:1,對於有很多歷史“包袱”的公司(早期客戶不能滿足現代的合規標準),情況會更糟。他認為,對於新興公司而言,合規成本同樣很高,但複雜性會更低。

04、未來十年:啞鈴型分化

已經在其他金融領域出現的啞鈴型分化可能也會出現在財富管理領域。

曾任UBS全球財富管理總裁的澤特納(Jürg Zeltner)表示:“啞鈴一頭是全球最大的財富管理公司——他們需要尋找新的效率曲線,以更快捷更低廉的方式提供產品和建議;另一頭是精品型、專業型的機構,能為客戶提供更加定制化和深層次的服務。”

技術的普及和成本的降低給了新興機構參與競爭的機會。洛克菲勒資本的弗萊明表示:“換作是2005年,我們很難做到我們正在做的事情,而現在你不需要有很大的規模就能擁有很好的技術競爭優勢。”

那麼,位於啞鈴另一頭的新興機構,會從大公司那裏搶奪市場份額嗎?索達認為,兩者也可以是合作的關係。大型財富管理公司可以通過開發並提供B2C產品,成為這些精品機構的服務提供商。

“我們可以把自己的系統複製一份,提供給本地和國際的合作夥伴,”瑞士隆奧銀行(Lombard Odier)高級管理合夥人奧蒂爾(Patrick Odier)說。“大公司內部有很多創新都蘊含著商機,比如滿足監管要求的技術解決方案(reg-tech),都可以出售給新興機構使用。”

大銀行與家族辦公室的合作顯然是好例子。UBS財富管理業務聯席CEO布萊辛(Martin Blessing)表示,UBS的研究顯示,隨著家族辦公室日益全球化,與其開展業務的銀行數量也日益增多。

法國興業銀行(Société Générale)私行負責人馬佐(Jean-François Mazaud)表示,在這個啞鈴型結構中,處於中間位置的不大不小的銀行可能是最大的輸家。“他們不上不下,沒有清晰的競爭力定位”。

對此,花旗銀行的查林頓表示:“很多私人銀行在未來十年內會破產,尤其是那些成本/收入比很高,並且在亞洲盲目擴張的中型機構——未來成本只會上漲,這會把他們壓垮。”

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。