香港保險與內地保險理賠的條款差異!

有人開玩笑說:保險只有兩個“不賠”,這也不賠,那也不賠。更有大量文章說:我勸你不要輕易買保險,如果不懂的話,很容易掉進坑裏。

其實沒有那麼魔幻,你買的保險什麼能賠,什麼不能賠,都寫在合同裏。保險公司保什麼,在合同裏叫“保險責任”,什麼不能賠,在合同裏叫“除外責任”或者“責任免除”。保險責任條款是整個保險合同的核心,切實關係到核心利益。保險保什麼不能想當然,一切都要以合同為准。

1、理賠案例

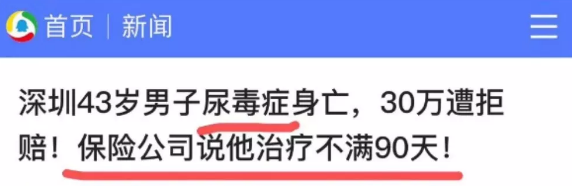

最近,一位深圳43歲李先生患尿毒癥患者未獲得重疾險理賠,原因是保險公司說他未進行90天的腎透析治療,引發了熱議。

李先生在去年8月份左右,被確診為尿毒癥,也就是終末期腎病。需要前期進行透析,等待適合的腎臟移植。不幸在住院後哦的第二個月透析時,病情突然惡化,沒能搶救得過來。

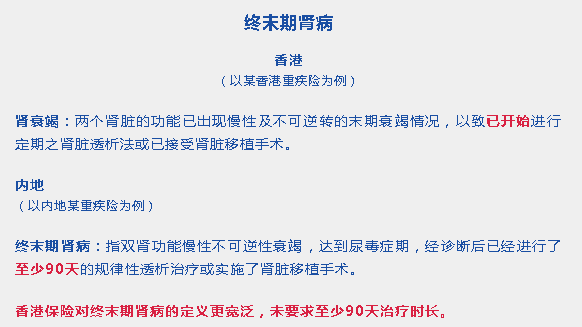

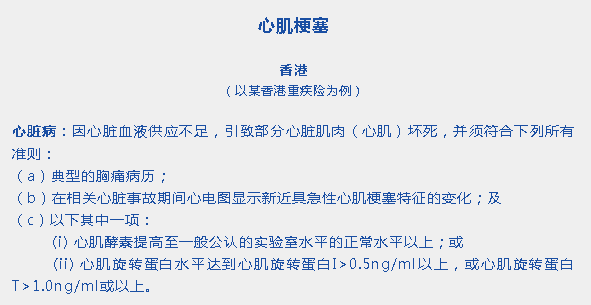

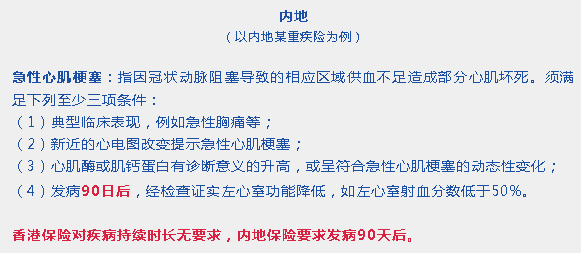

家人找保險公司索賠時,保險公司給出的原因是:終末期腎病確實屬於重疾險的保障範圍,但並不是確診即賠。終末期腎病,需要進行至少90天的規律性透析治療或實施了腎臟移植手術,才會賠償。李先生的治療時間並沒有滿90天,因此不賠。但在香港保險的重疾定義中,並未對治療時間進行規定。因此,如果他這份保單是在香港買的,是可以獲得理賠的。

重疾險的理賠條件分為三種:

確診即賠:確診患有某種疾病後即可理賠;

某種狀態後賠:疾病發展到某種狀態後理賠;

某種手術後賠:實際實施了某種手術後理賠。

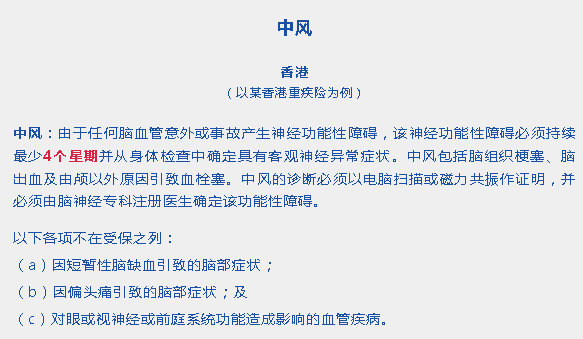

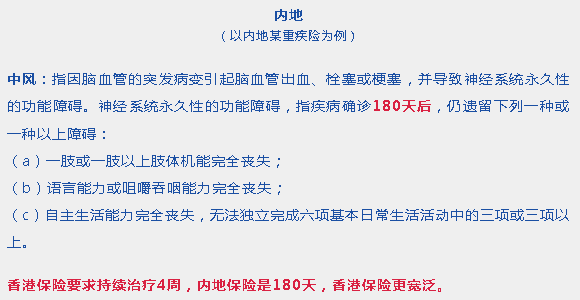

2、條款差異舉例

......

希望你有保險

但不希望你用保險

更不希望在危難時理賠困難重重

香港保險的理賠條款更加人性化

3、投保建議

1、不要轉借醫保卡

不要將社保卡借給他人使用或者給家人代買任何藥物。

香港保險公司對於混用社保卡的處理方式較為嚴格,一旦社保卡借與他人使用,部分保險公司一律拒保或者將保單作廢;另有部分香港保險公司允許在投保人在投保時進行體檢,以確定投保人具體健康狀況,甚至需要投保人再次赴港體檢。

2、全面申報過往病史

在投保時,保險公司都會有張“健康告知”問卷,其中涉及到很多過往病史調查。如果客戶過去有疾病歷史,保險公司就會通過調取病例和體檢的方式,來核查客戶的身體狀況。

“健康告知”問卷採用的是詢問告知主義。簡單來說,詢問告知主義就是如實作答。關於答,應該在自身知曉的範圍內回答,比如投保時詢問了是否患有某種疾病,被保險人患有某種疾病自己確實不知道並且沒有做過醫學檢查證明自己應當知道,這類情況即便回答否,也不能算作不實告知。

影響投保的健康問題,一般會有以下集中核保結果:

加費承保:購買相同的保險比別人多花一些錢,但不至於被拒保;

延期承保:對保險人的健康狀況觀察一段時間,直至通過審核判定可以承保;

責任免除:對某些特定疾病或導致的死亡不承擔保險責任,其他保險責任正常承保;

直接拒保:被保險人本身的風險過大,保險公司無法承保,就會拒絕投保申請。

3、體檢是好事,別因為體檢時間壞了你的好事

有的人是在買保險前去體檢,有的人則是在買完之後再去體檢,這兩種情況會導致不同的投保結果。

如果體檢順利,各項指標都能證明你身體很健康,這種情況固然好。但如果體檢出健康問題呢?而正好這個健康問題在核保限制範圍內,那就買不了保險了,這不是自己坑自己嗎。

香港保險更人性化,重疾險要到香港買!當一個家庭真的需要這筆錢的時候,真的不需要等太久!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。