剛兌打破之後,年入50萬的家庭該怎樣調整理財策略?

去年,我國發佈了一則《資管新規》,成為2018年金融監管領域最重磅的一份檔。檔中提到,在2020年底前我們要徹底打破剛性兌付,也就是不該保本保收益的理財產品不能再隱性保本保收益了。

這對我國大量中產家庭的投資都產生了影響,比如張先生的家庭就是其中一員。

張先生的苦惱

張先生最近對投資感到有些迷茫。

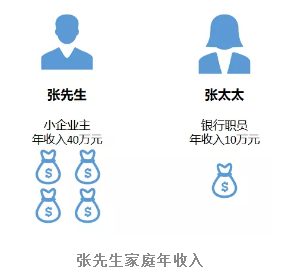

他今年40歲了,家庭幸福美滿,父母雙全,有兩個孩子,妻子在銀行工作。事業上,他擁有一家小公司,一年能賺幾十萬。前兩年炒房,張先生也小賺了一筆,給自己家和父母各留一套房後還有400多萬的資金。

乍一看,張先生是妥妥的人生贏家啊?他迷茫個啥?

有個問題,已經困擾張先生將近一年了。

張先生的生活表面看起來光鮮亮麗,實際上壓力確實不小。他的公司現在每年能賺40萬元左右,妻子工資收入10萬元,兩口子年收入在50萬元,這個數字在我國絕對不低。

但是,他的家庭開支也很大。

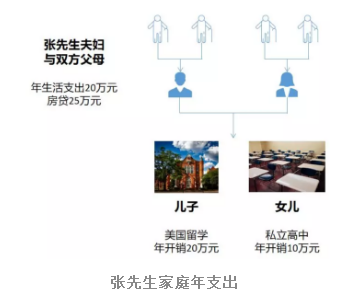

首先,大兒子馬上要去美國上大學,未來還想讀研,學費生活費一年就要將近20萬元。小女兒上的是私立高中,再加上各種補習班,一年也得花個接近10萬元。

張先生兩口子和雙方父母每年的生活費用總共20萬元左右。兩套房子,每套一個月要還1萬元左右的房貸,一年房貸支出約25萬元,還有5年還清。算下來,張先生家庭的年支出為75萬元。

支出超過收入的25萬元,就由理財收益來覆蓋了。

張先生一直在財富公司投資類固收理財,400萬元除了少部分存銀行外,其餘都投在金交所產品中。在剛性兌付的背景下,這些理財產品安全性較好,收益也比存款、貨幣基金、傳統固收產品高,剛好滿足張先生的需求,還能有些結餘。

然而,自去年資管新規頒佈以來,2020年底剛兌徹底打破的預期就時刻困擾著張先生。如果剛性兌付完全消失,那麼這些類固收產品的收益率必然會下降,安全性可能也會受到影響,到時候可能就難以覆蓋張先生的支出了。

如果要換成其他高風險理財產品,張先生無法接受。因為他的家庭開支必要性都比較高,如果投資出現風險,要麼房貸還不上,要麼孩子上學出現問題。所以,高風險產品無法解決張先生的問題。

改投高風險產品,張先生就像走鋼絲

而繼續投資比較安全但是收益更低的固收產品,就意味著張先生夫婦和其父母的生活水準要下降。大家都知道,由儉入奢易,由奢入儉難,所以也很難受。

這就是張先生面臨的困境了。如果是你,你會怎麼辦呢?

“固收+”策略

實際上,有一種策略能在資管新規落地後,接替類固收產品,解決張先生的困境,我們把它叫做“固收+”策略。

它的運作原理簡單來說就是“掛鉤”:首先以固收類資產作為主要投資標的,如國債、央行票據、高信用等級企業債等。這些資產每年會產生固定的收益,這部分收益就被稱為“安全墊”。在有安全墊的基礎上,再以少部分資金投資股票、指數型基金等中高風險資產,以獲取高收益。同時,它的收益也就和所投資的中高風險資產“掛鉤”了。

“固收+”策略通過掛鉤調整風險收益屬性

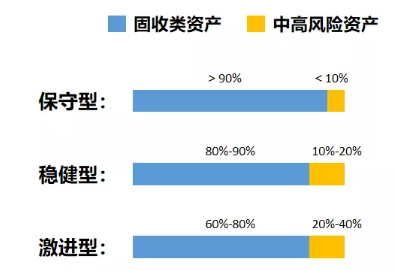

“固收+”策略有很高的靈活性,主要取決於它在固收類資產和中高風險資產上的配置比例。

舉例來說,保守一點的“固收+”策略,會將90%以上資產配置於固收類資產,只有不到10%的資金配置於中高風險資產。這種情況下,固收類資產會提供一個基礎收益率,而中高風險資產則以較高的收益率來提高整體收益。而最壞的結果,哪怕中高風險資產全部損失,固收類資產也能將本金保存完好。這就同時實現了“高安全性”和“平均年化收益率高於固收產品”兩個條件,解決了張先生這一類問題。

如果投資者更激進,也可以選擇更多地配置中高風險資產的“固收+”策略,來調整自己整個投資組合的風險收益屬性,這就是“固收+”策略靈活性的體現。

“固收+”產品可靈活調整

同時,投資者也可以根據自己看好的方向來選擇“固收+”策略掛鉤的資產。比如看好股票市場,就可以選擇掛鉤股票、股票指數的;看好黃金,就可以選擇掛鉤黃金的;看好外匯,就可以選擇掛鉤外匯的,等等。

總結

總體而言,“固收+”策略的靈活性和實用性都比較強。一方面,投資者可以通過選擇不同的策略傾向來獲取自己需要的風險收益屬性;另一方面,也能在提高資金安全性的前提下,通過選擇掛鉤資產來追逐自己看好的投資機會。

所以,大家一定要關注“固收+”策略。雖然目前在剛性兌付的背景下看來,應用這種策略的產品性價比不如類固收產品,但是等到明年資管新規落地,剛性兌付徹底打破之後,它可能就是我們資產配置時的最好解決方案。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。