上班族未雨綢繆如何保障自己後半生?

刷屏了

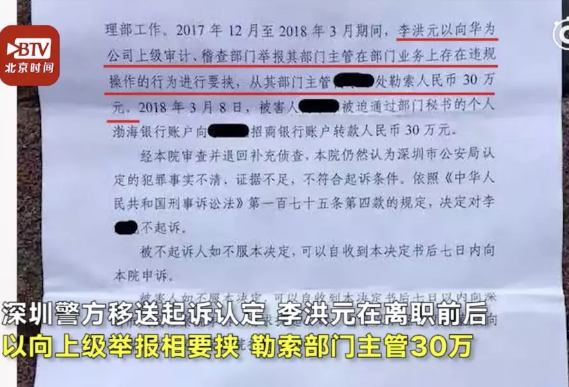

網易這事兒算是畫上一個句號了,這兩天,華為的事兒又起來了。離職賠償,還是敲詐勒索,華為“251事件”大家都知道了吧?

這位華為前員工,名叫李洪元,42歲。2005年入職華為,2018年1月離職。2018年3月,他拿到了通過私人帳戶打來的30萬“離職賠償款”。2018年12月,李洪元卻因涉嫌敲詐勒索罪被深圳市公安局刑事拘留,並於2019年1月22日被逮捕。

最終這件事因“犯罪事實不清、證據不足”,李洪元於2019年8月23日被釋放,總共被錯誤羈押了251天。

網友的聲音

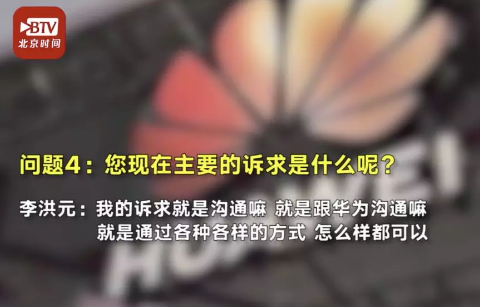

此事一經曝光,便收穫了外界無數的關注。大家懷疑李洪元是否因為要求離職補償而被當初所在部門惡意構陷。

李洪元在各大媒體“拋頭露面”,試圖換取一個和華為對話的機會:

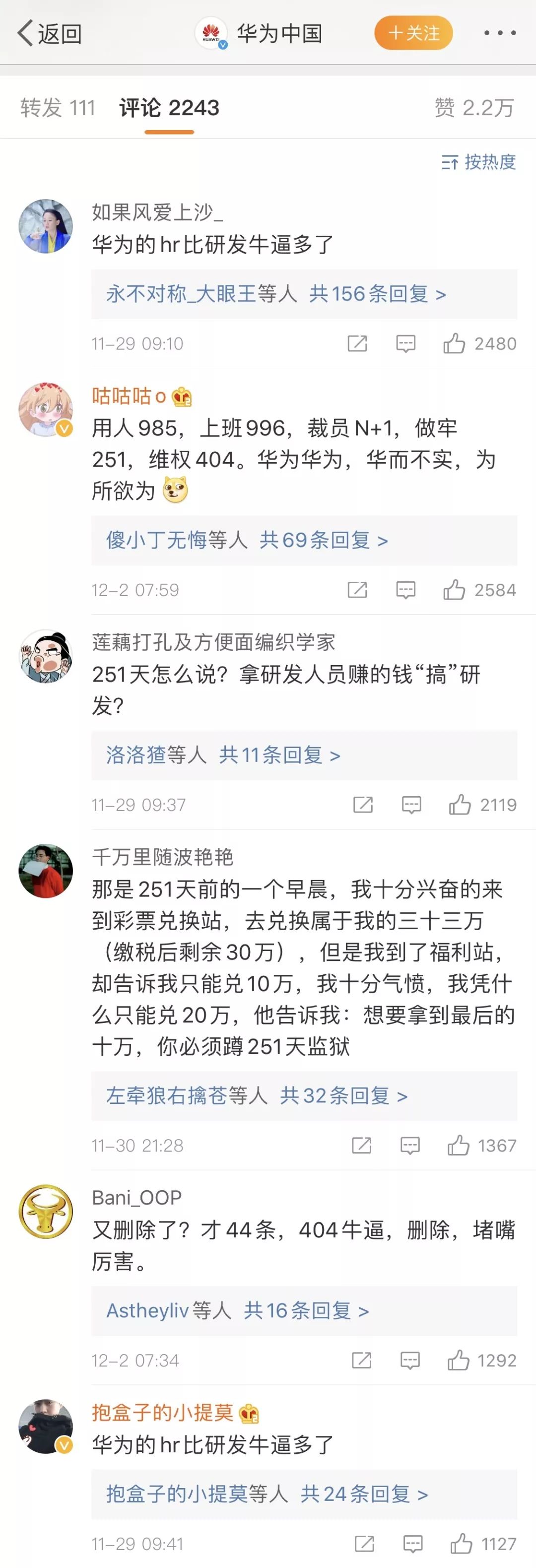

網友都已經“殺”到了官博下麵瘋狂冷嘲熱諷,刷起了屏:

還有網友寫了一篇15個數字的小說,懂的人秒懂啊,滿滿都是心酸。

上班族

年輕的上班族是真的可悲,招聘985,工作996,離職251,發帖404。今天我們來講講青年人如何配置保險。隨著近年來保險產業的發展,很大一部分中青年人慢慢對保險有了更多的瞭解和認識,逐漸覺得購買保險並非只是無畏的付出,而更多的是對自己生活的一種實質性的保障。前段時間內地土豪紛紛去香港買保險就可見一斑。

為了避免失業帶來的不幸!有人說,買的保障金額至少應該是年收入的10倍。這樣說的原因是,如果因為經濟來源人員去世,那家裏的人則可以獲得去世人的10年收入,也就是說在這1年裏家人的生活基本不會有特別大的改變。

這種說法有一定的道理,但是購買年收入10倍的健康險,對於收入並不十分富裕的小年輕來說並不太現實。所以,怎麼在自己有限的收入裏配置合適的保險呢,今天咱們就簡單地說一下。

保險第一步

意外險

意外險是一定需要購買,看看新聞,每年的交通事故有多少就能明白。

意外險經濟上最大的好處就是便宜。就算保額稍微高一點,保費也不會高到哪里去。比如購買個10萬保額的意外險,附加意外醫療的話,一年也就百十塊錢。

意外險的購買建議整年整年的買,意外為什麼叫意外,就是你不知道他什麼時候回降臨到自己頭上,所以全年保障還是很靠譜的。

保險第二步

重疾+醫療

如果經濟條件允許,還是希望大家都一定要去買重疾險,看看最近幾天全國霧霾侵襲的“盛況”,看看近10年來屢禁不止的地溝油、瘦肉精、毒牛奶、毒膠囊等等,百度一搜一大片,想想就可怕,但是最可怕卻是那些在無意中進食過這些東西的人們。因為這些東西一次吃不死人,但是會慢慢積累在體內,逐漸通過疾病的方式表現出來。

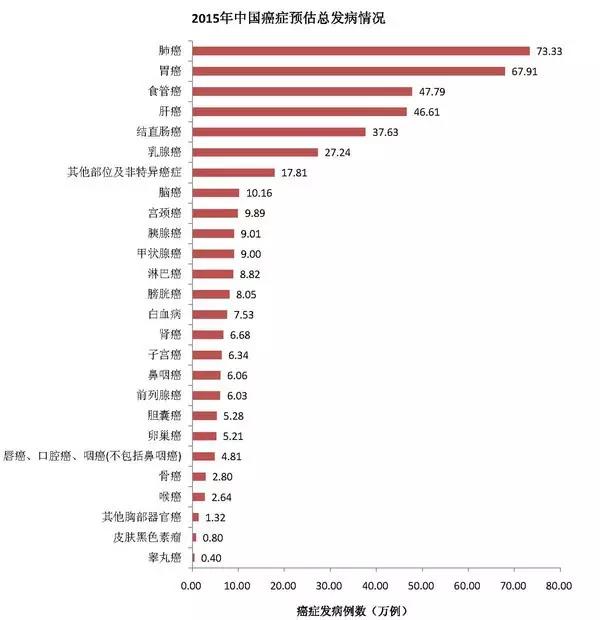

尤其是以癌症為代表的重疾。

15年癌症發病案例全國有429.2萬例,其中281.4萬例死亡,相對於10年的309萬例發病率和196萬的死亡率來說,癌症的發病率和死亡率都增加了30%。更具體的數據可以看看下圖,可以更為直觀地為大家展示。

除了吃的還有我們生活周遭的各種輻射、空氣污染、水污染對我們身體的影響也是不可忽視,這裏就不細說了。

所以,如果年輕人手頭不是很寬裕,也可以購買一些定期的重疾險,保費高保額低,有些平臺還可以分期付款,這一方面也大大降低了購買保險所帶來的壓力了。

當然如果是土豪,可以直接購買終身壽險。

保險第三步

理財

在有一定保障基礎前提下,可以考慮儲蓄型或理財型保險,如養老年金等保險,當然這個是在前兩步滿足的情況下酌情可購入的一款保險。

這類型保險其實算是一種資產管理手段,國外大部分中產階級也是在購買了一定的理財保險後,再考慮用多餘的資金買股票或者基金等其他的理財方式。

保險理財相對而言更加安全和穩健,而且有些保險還可以提供一部分保障,這個就要視情況而定,不同的產品有不同的規則,所以大家在購買保險產品時一定要看清楚這款產品針對的是什麼情況,如何返還,返還多少。

但是如果想通過保險發財,還是不要指望了,就算是保險理財也只是對資產的某種管理手段,至少能趕上通貨膨脹不至於造成價值損失。

這三個步驟只是滿足大多數人年輕人的籠統構架,希望大家能夠根據自己的實際情況進行保險配置。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。