為什麼存款不能代替理財?

我國儲蓄率位於世界前列

為什麼老百姓覺得有了存款就擁有了一切?存款為什麼在大眾心中有著如此之高的地位。

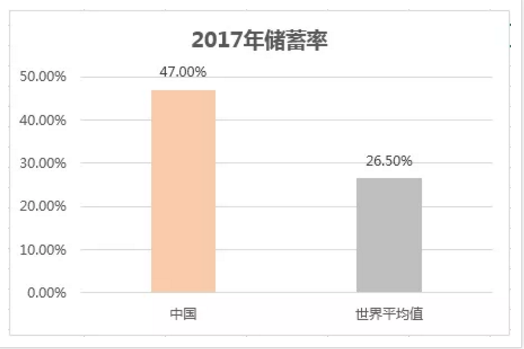

近年來受經濟增長從投資驅動向消費驅動轉換等因素影響我國儲蓄率與歷史峰值相比有所下降。但是,無論與發達國家還是發展中國家相比,我國儲蓄率仍然較高,且持續位於世界前列。

根據國際貨幣基金組織(IMF)的統計數據,2017年中國儲蓄率為47%,遠高於26.5%的世界平均儲蓄率,也高於發展中經濟體和發達國家的平均水準。

數據來源:澎湃新聞

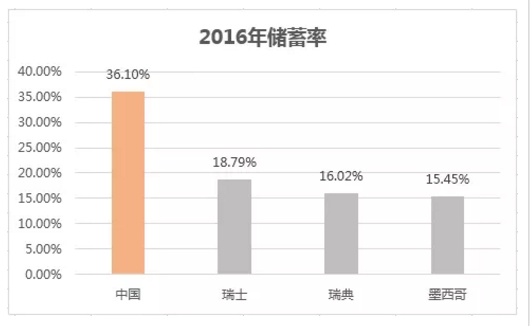

我國居民儲蓄率更是遠高於發達國家。據統計,在經合組織(OECD)國家中,2016年居民儲蓄率最高的3個國家分別為瑞士、瑞典和墨西哥,其數值分別為18.79%、16.02%、15.45%。相比之下,2016年我國居民儲蓄率高達36.1%。

數據來源:澎湃新聞

儲蓄率上升是我國經濟發展過程中的必然規律。回顧歷史可以發現,幾乎所有發展中國家都經歷過高儲蓄率階段。受到文化影響,亞洲國家國民儲蓄率較高的現象更為普遍。

中國人為何對儲蓄情有獨鐘

在宏觀經濟學中,我們說到的儲蓄一般是指國民儲蓄,它主要由三個部分構成:居民儲蓄、企業儲蓄和政府儲蓄。

本文研究的領域是家庭個人理財,因此只討論居民儲蓄,同時,不涉及儲蓄率升高與降低的原因,更聚焦於分析:老百姓為何對儲蓄存款情有獨鐘?同時探討存款真的可以代替理財嗎?小編試著從以下幾個角度來剖析:

1、安全

在中國百姓的意識裏,總覺得銀行是國家的,有國家信用背書,靠譜。其實這份信任也有個演化的過程,我記得小時候,奶奶把錢在家裏到處藏,櫃子裏、房梁上、鞋子裏、被褥下麵……但是,隨著時代的變遷,目前百姓們最最信賴的金融機構只有銀行。

2、看得見、有掌控感

相較於百姓對於存款的熟悉與信任,他們喜歡存款的另一個原因是:看得見、摸得著!在中國,有相當一部分老年人,甚至是偏遠地區的中年人,他們連ATM機都不會用,甚至沒有銀行卡,只用存摺或存單,為啥?因為他要非要看到那個數字才安心。

我也慢慢理解,中老年人,面對歲月流逝,失去賺錢能力的同時,也意味著漸次失去對這個世界的掌控,而對事物的掌控感,又是安全感的重要來源,他們希望在有生之年,把能夠把握的東西,緊緊握在手中。

3、存的不是錢是幸福

通常認為錢存在銀行,看著它由少變多,錢就會永遠在那裏,由我自由支配,可以換來任何我想要的東西,包括家人的幸福生活……所以,存錢更多的象徵著一種儀式感,大家都是帶著情感與期待在做這件事情,因此,這件事情本身就讓人動情。

4、以備未來不時之需

為什麼覺得有錢就行,不用理財?

大家存錢的最主要目的之一,是應對生活中的不時之需,比如疾病,失業,意外……或者儲備出孩子的教育金,自己以及父母的養老金等。

這是典型的延遲消費,就是把自己的部分財物存儲起來,然後安排在未來多個時間點進行消費。

一般來講,導致延遲消費的原因主要有兩個:

一是應對未來支出和各種不確定性,二是獲取更高的金融收益。

在百姓心中,存錢是為了家庭的安穩與幸福這體現了中國人傳統的家本位文化的延續,背後是一種文化韌性。

為何存款不能替代理財

那麼,只是存款是否可以替代理財,在討論這個主題之前,先一起來思考一個問題,到底為什麼要理財?

對於我們大多數人而言,從出生那一天開始,每天都在花錢,但是,賺錢大多是從20歲左右到60歲左右就停止了,也就是說:“花錢一輩子,賺錢一陣子。”

通俗地講:人生的兩頭都是沒有錢花的,0到20歲那頭,我們要考慮孩子的開支,大額開支是教育金;60歲到80歲,我們要考慮的是自己和父母的巨額養老開支,因此,必須在20—60歲這個區間,把賺到的錢,及時規劃,以應對教育和養老這兩大剛性需求。

如果在20—60歲期間,不幸遭受意外或重疾,將導致收入中斷,也就是說,不僅失去了賺錢來源,還要消耗家庭多年積累的財富。

總結一下,我們每一個普通家庭,有兩項重大開支,是一定要提前準備好的:一個就是應對不測的準備金(看病和意外導致的傷殘與不測);還有一項包括教育和養老金。

那麼問題來了,關於教育和養老這兩項剛需,用存款來滿足到底行不行?

1、跑不贏通脹

這兩項重大開支,都有一個共性,就是滯後性,不是說,存了馬上就要用,我們都知道,時間越久,我們越是要考慮一個很現實的問題,是否能跑贏通脹?

比如你有1000塊,能買100個麵包(正常價格水準下),通貨膨脹了,麵包成了20塊一個,你只能買50個。

相反,通過緊縮的情況下,價格水準是普遍下降的,這時候能麵包成了5塊錢一個,你能買200個麵包了。也就是說,通貨膨脹使價格上漲,通貨緊縮使價格水準下降,更通俗的說,通貨膨脹的時候,錢更不值錢了。

我們到底得有多少巨額財富,經得住通脹對財富的吞噬?

2、利率波動的風險

這就是存款必須要面對一個風險:利率的波動。

教育和養老是不得不花的錢,怎麼能用不確定性的產品來滿足需求呢?

近兩年民營銀行發行的智能存款產品非常火,因為它的利率實在是太高了。有些民營銀行發行的5年期智能存款,利率最高可達5.68%,5%以上的也是隨處可見,與之相比4.5%的存款利率實在是有些“小巫見大巫”!但是當中的風險也是有的。

相對正確的做法是:選擇安全性高且長期穩定利率的產品保底,結合理財者自身的高紀律性,去博取更高的收益,多元化產品組合,抵禦通脹,為教育金和養老金規劃錦上添花。

3、容易被動用

存款的優點在於流動性高,但同時也是不足,因為我們隨時可以取出來使用。

如果我們把用於教育和養老的錢,只是單一用存款來滿足的話,在未來幾年甚至幾十年的過程中,是一定會被動用的。屆時,當孩子讀書要用錢,我們及父母需要大筆大筆的養老金時,錢卻被挪作他用,那將是一種多麼遺憾的事。所以,這兩項剛需一定要專款專用。

當我們的一生中,當這兩項硬性開支都規劃好了,如果還有閒錢,那麼就可以把資金投向更高風險卻可以帶來高收益的產品上了。

還有,如果你是60、65歲以上的老人,由於理財目標在逐漸減少,而你又是極其保守的人,把錢都存在銀行也是很不錯的選擇。

最後,如果我們將專業的事還是交給專業的人去做,省下的時間,去享受美好生活,豈不快哉!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。