《奇葩說》導師薛兆豐:從經濟學角度看保險!

經濟學,是社會科學的皇冠。

網紅教授薛兆豐從北大離職,曾在網上賣課賺2000萬。在《奇葩說》被稱為一個沒有感情的經濟學家,用經濟學解釋一切的男人。《奇葩說》的導師和嘉賓,個個擅長演講和煽情,而薛兆豐以理性呆萌圈粉無數。

不管遇到什麼事情,他總有辦法用你能接受的方式,把道理講給你聽。馬東評價他說,“薛教授就是這個時代應有的,知識份子的樣子”。

1、更好地計畫人生!

《奇葩說》曾經有一道辯題是:“假如能看到別人的死亡時間,該告訴他嗎?”

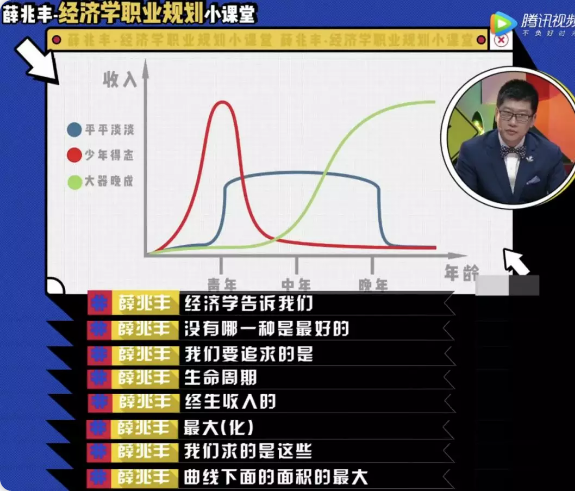

薛兆豐現場解釋人生的三種模式:平平淡淡、少年得志以及大器晚成,從而引出“知道死亡時間的好處是可以更合理的安排時間”這個觀點。

薛教授說經濟學第一金句:經濟學家歐文費雪說的,投資是時間維度上的平衡消費。

不同的職業、不同的生活節奏有不同的收入節奏:

平平淡淡型:年輕的時候工作,晚年的時候退休,工資收入基本沒變;

少年得志型:青少年的時候收入很高,但是馬上急轉直下;

大器晚成型:年輕的時候收入很低,到中年的時候收入才開始增加。

每個人追求的,不是今天的消費最大化,也不是明天的消費最大化,而是終身收入之和的最大化。

有些人自己選擇了大器晚成的職業,所以早年的時候寒窗十年苦苦攻讀,誰知道英年早逝。有些人選擇了及時行樂的生活方式,誰知道自己活得很長,度過了一個漫長而貧困的晚年。

所以,如果我會告訴他:讓他更好地計畫他的人生。

2、儲蓄和保險

中國有句話叫未雨綢繆,意思是今天要為未來的不確定做準備。儲蓄和買保險,都是應對未來不確定的方法。

一個人現在還年輕力壯,但將來年紀大了可能會生病,為了預備將來治病的錢,有兩種做法。一種方式是現在就開始存錢,每個月拿出10%的收入存起來;另一種方式是每個月拿出10%的收入去買保險。

這兩種做法的區別在於,如果用儲蓄來未雨綢繆,將來年紀大了沒生病,儲蓄沒有被花掉,就賺了。但是如果運氣不好,生了大病,這份儲蓄就會被用掉,個人財富就會減少。

通過儲蓄來未雨綢繆,它的特點是未來的結局可變,是有風險的:要麼保有原來的這份儲蓄,要麼這份儲蓄被用掉。

3、香港保險

1、香港重疾險

因病返貧,仍然是中產家庭頭上的一把劍。普通人對健康的最大希望,無非是活得體面,病得也體面,不會因為一病返貧走向眾籌求助的道路,也不希望眾籌醫療變成人們面對大病時能想到的唯一途徑。

香港重疾險,解決的是因病返貧的財務風險,用現在的投資解決未來的不確定性。中國的中產家庭到香港買保險,通常看重的是:香港重疾險較好的產品特性與保障、較低的費率、保額能夠抗通脹具有良好的保值屬性。

2、香港儲蓄分紅險

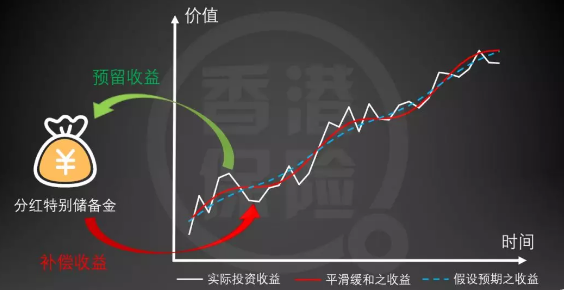

不管是平平淡淡、少年得志還是大器晚成,在人生跨度上,很多收入和支出是錯配的。香港儲蓄分紅險通過長期平滑機制,穩定市場波動,長期累計收益,來匹配人生各個階段的財務需要。

香港儲蓄分紅險,在保單定價和投資管理上採取市場化運作模式,紅利每年派發,能跟隨市場享受每年保險公司投資的紅利,滿足中產家庭和高淨值人群資產配置多元化的需求。

面對不確定性是人生不可回避的基本事實,但人類可以通過合理的安排,巧妙地處理好風險,其中一種形式就是保險。保險不能夠化解風險,不能夠預見不確定性,更不能夠消除不確定性,但是它卻能夠給那些不喜歡風險的人一種特殊的服務,就是讓他付錢購買未來收入不變的結局!

保險是對“未來收入”的保證,未雨綢繆更有收益!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。