中國抗癌新藥獲批!30天12935美元!

這是中國制藥界的標誌性事件。歷史上第一個完全由中國藥企自主研發,然後在FDA獲批上市的抗癌新藥,誕生了!改寫了中國抗癌藥“只進不出”的歷史。

1、澤布替尼

醫藥圈大事件!

2019年11月14日,美國食品藥品監督管理局(FDA)加速批准了百濟神州的澤布替尼,這是首款獲得FDA批准的中國本土原研抗癌藥,實現了中國抗癌新藥“零的突破”,成為中國藥物研發史上絕對的里程碑事件。

澤布替尼到底是啥藥呢?

它屬於靶向藥物,是針對BTK蛋白的抑制劑,主要用於治療免疫B細胞惡性增生導致的一些血液癌症類,比如套細胞淋巴瘤,慢性淋巴細胞性白血病,華氏巨球蛋白血症等。

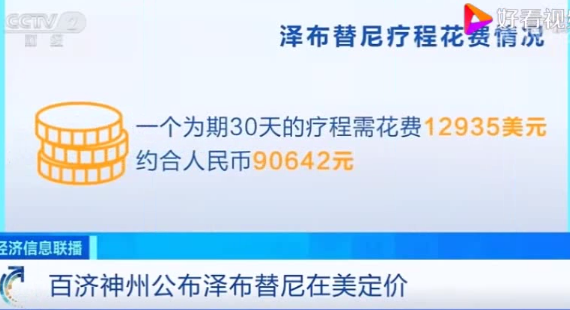

2、30天9萬元!

俗話說“十年磨一劍”,7年磨出一個藥來,在制藥界已經是一個奇跡。有研發投入的“厚積”,有專業團隊、臨床研究團隊7年時間的“厚積”,才有今天的“薄發”。

大家都知道,新藥研發,需要投入巨量的資金,百濟神州的研發投入,在中國藥企中獨領風騷。根據醫藥魔方的數據顯示,2018年,百濟神州的研發投入是46億人民幣,在中國藥企中排名第一,被稱為“最燒錢”的中國藥企。為了研發新藥,百濟神州一直處於虧損狀態。2016年至2018年,以及今年前三季度,百濟神州分別淨虧損1.19億美元、0.93億美元、6.73億美元和5.61億美元。2016年至今的近四年內,百濟神州淨虧損已達14.46億美元。

可以說,這個史上第一,花落百濟神州,並不是偶然的。沒有長期持續的高度投入,和對質量與標準的堅持,恐怕這個第一還得再等好些年。

Brukinsa將在未來幾周內上市。百濟神州發言人上周五透露,該藥30天的定價為12,935美元。

一個為期30天的療程需花費12935美元,約合人民幣90642元!

3、商業保險

癌症靶向藥的研發過程真真切切的需要十億至百億美金的研發成本,從靶點化合物的篩選、合成和工藝優化、藥理實驗、藥效試驗、毒理實驗、代謝實驗、藥劑研究、臨床試驗等等,如果不給予20年的專利保護,醫藥行業就沒有動力進行新藥研發。站在病人角度,高昂的醫療費用剝奪了患者求生的權利,或使得家庭經濟受到極大打擊,甚至破產。

一面是藥價貴的事實,一面是新藥研發的商業規則,表面上看是他們之間有著不可逾越的鴻溝,實際上他們之間存在著橋樑——商業保險。負擔有限保費,享受醫療保障和重疾保障,解決“世上最難治的病——窮病”。

如果此刻的你,財力有限,請優先考慮一份“醫療險”。醫療險覆蓋的範圍比社保更加廣泛,報銷的額度也高,甚至可以達到100%報銷,對於社保目錄外的一些進口藥、自費藥也會報銷,譬如格列衛。買保險要量力而行,家裏頂樑柱優先考慮。買保險要趁早,因為保險是賣給健康的人的。最後,再給大家分享下醫療險和重疾險的區別。

醫療險和重疾險比較

功能不同

醫療險功能簡單:醫療費用補償。

簡單來說就是話費多少報銷多少。醫療險分為普通醫療險和高端醫療險,普通醫療險便宜,但通常理賠額有上限,對於長期服用靶向藥的病況,保障不足。而高端醫療險保障範圍很廣,保費水準也比較貴,適合有條件的朋友。還可以通過高端醫療費的墊底費的方式與普通醫療險相結合,性價比較高。

重疾險四大功能:

醫療費用補償:在重大疾病保險的保障範圍內進行理賠,賠償金是購買的保額,可以用來支付醫療開支。

醫療服務:第二醫療意見和醫療貴賓服務的重要性,讓客戶更安心。

收入補償:重大疾病的可怕之處不僅在於治療費用高昂,同時在治病期間這個人不能工作,而這個治療康復期可能持續若干年(醫學上有一個5年康復期概念),那麼這段時間,靠什麼來維持家庭支持?這個風險不容小覷,重疾險的保額更需要考慮收入的補償。

其他保障:退休保障、房貸保障、子女教育、未來開支、資產配置等等,需要用錢的地方都會被重症之下的醫療開支所侵吞,因此99%的人低估了重疾險的保額需求。

穩定性不同

重大疾病保險恒定費率,一般交20年左右,保障終身(也有定期的),保險期間內一旦罹患重疾,即可賠付保額,如果你投保100萬,那就至少賠100萬,這些錢用在哪些醫療專案上是不受限制的。

而醫療險是報銷的,也就說是你得先花錢,花完了給報銷。同時因為續保存在不確定性,如果第二年公司不承保,那麼就沒有醫療險保障了。香港的醫療險最大的優勢就是保證續保。

【醫療險+重疾險】是絕佳搭配,前者便宜,但是不確定性大;後者貴,但是保障確定。把兩者結合起來,合理搭配保額,就可以互補優缺點了!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。