必看的家庭理財的黃金定律,教你學會“錢生錢”

家庭理財對每個家庭來說都是很重要的,如何將辛勤勞動創造和積累下的財富合理規劃和配置好,讓財富增值,是每個家庭必須面對的重要課題。

資本市場變幻莫測,很多人覺得投資理財,根本沒有定律而言,有也一定諱莫如深,難以理解。其實,投資理財是一門極富個性化的“學科”,其中有很多在長期的理財規劃中總結出來的定律,簡單明瞭,非常實用,今天就來和大家分享一下理財必看的黃金定律。

4321定律:合理分配家庭財產

人們在長期的理財規劃中總結出一個一般化的規律,就是所謂的“4321定律”,家庭比較合理的支出比例是:

用40%的錢投資固定收益類產品,保本增值,可以是儲蓄,也可以是固定收益類的債券;用30%的錢做風險較高的投資,博取較高的收益;用20%的錢買保險,做“保命的錢”;用10%的錢做日常支出備用及短期消費。

這是一個比較通用的家庭資產合理配置比例,這以理論的本質有點類似於“不把雞蛋放在同一個籃子裏”的理論。不過4321理財發僅僅作為一個框架性的指導,我們沒必要完全按照4321的比例來分配收入。

人的職業、受教育程度都有差異,家庭抗風險能力也有差異,對於理財的觀念和理財工具技巧的掌握也不同。具體操作過程中,需要根據家庭實際情況來調整。

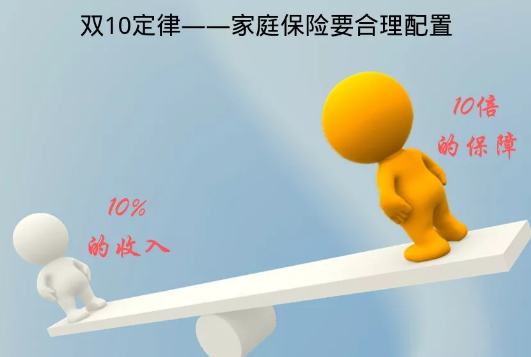

雙10定律:家庭保險要合理配置

“雙10定律”又叫“2210定律”,是一個關於家庭保險投資的比例設置。雙10定律指的是保險額度不要超過家庭收入的10倍,以及家庭總保費支出應占家庭年收入10%為宜。如年收入10萬的白領,他的壽險保障總額度可界定在100萬元以下,在能力範圍內可買足100萬元額度,能力有限就可以減半。而保費支出的恰當比重應為家庭年收入的10%,與4321定律的財產配置結構也相互吻合。

這條定律對投保有雙重意義,一方面是保費支出不要超出能力範圍以外,有助於幫助我們規劃合理的保費限額;另一方面是衡量選擇的保險產品是否合理,簡單的標準就是判斷其保障數額是否達到保費支出的100倍以上。

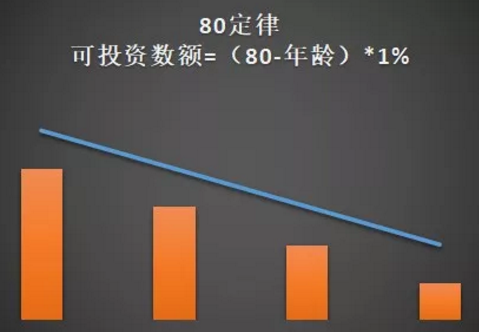

80定律:股票風險多少看年齡

“80定律”用於計算在不同年齡中,股票投資在財產的配置比例,是一種非常直觀的風險管理手段。具體公式為,用(80-投資者的年齡)*100%。隨著年齡的增長,人們抵抗風險的能力相應降低,80定律便是按需求給出一個大致的經驗比例。也就是說年齡越大,股票投資在投資中應佔據的比例越低。需要說明的是,這個比例與4321定律所指出的40%的比例需要比較,主要考慮基數是家庭收入和總資產。

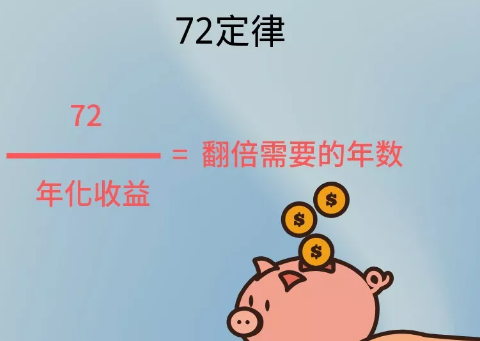

72定律:複利收益計算心中有數

“72定律”是指投資中的複利計演算法則,即不拿回利息,將利息計入本金中利滾利產生更多收益,在這種情況下資產翻倍的時間就可通過“72定律”進行計算,其所需時間等於72除以年收益率,也就是本金增長1倍所需要的時間(年)=72/年回報率(%)。

如投資30萬元在一只每年平均收益率12%的基金上,資產翻倍時間約需6年,計算方法為72除以12,經過12年,30萬本金可增值一倍變成60萬元;若基金年回報率為8%,則本金翻番需要9年。再拿國債投資者來說,年收益水準為3%。那麼用72除以3等於24,就可推算出投資國債要經過24年收益才能翻番。

掌握了複利中的奧妙,有助於快速計算財富積累的時間與收益率關係,便於滿足不同理財規劃時期選擇不同的投資工具。並且為了縮短財富增長週期,也可根據複利計算結果合理組合投資,使組合投資的年回報率在可承受風險範圍內達到最大化。

31定律:清楚計算房貸

“31定律”指的是每月的房貸還款數額以不超過家庭月總收入的三分之一。如家庭月收入為2萬元,月供數額的上限最好為6666元,一旦超過這個標準,家庭資產比例結構發生變化,面對突發狀況的應變能力便有所下降,生活品質也會受到嚴重影響。如果按照“31定律”設置承受範圍內的房貸價錢,有助於保持穩定的家庭財產狀況。

這條定律讓投資者淪為“房奴”的可能性大大下降。需要注意的是,4321定律要求,供房費與其他投資的控制比例為40%,即1/2.5,其中1/3(即33%)若用於供房,以此推算,則收入的7%可用於其他投資。

最後要提醒廣大投資者們注意的是,家庭理財規劃要在全面考察家庭收支、資產財務等情況後量身定制。適合自己的才是好的,要根據家庭風險承受能力、不同階段家庭的需求等靈活變通,規避風險,讓財富增值。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。