保險理財怎麼買? 購買要做到5個瞭解。

01、保險理財怎麼買?

保險在家庭的資產配置中是非常重要的,購買保險理財要做到5個瞭解。就如我們日常食物中的水果、蔬菜一樣,沒有這些可以生活下去,但可能會不夠健康、精彩。那麼,就來瞭解下保險理財怎麼買?

02、經濟學界的:帆船理論

你聽過這樣一個故事嗎?A、B兩人同樣在一個公司上班,直至退休,他們的工資和待遇都是一樣的。而退休時,A除了一套100平米的房子,還剩下5萬元的存款。而B擁有一套100平米的花園洋房,一輛轎車外,還有100萬的現金資產。

上面這個故事,不是虛構的,他就發生在我們身邊。你可以從父輩中來求證。其實,人的一生應該務兩個業,工作和投資。工作是靠勞動力賺錢,投資是靠錢賺錢。

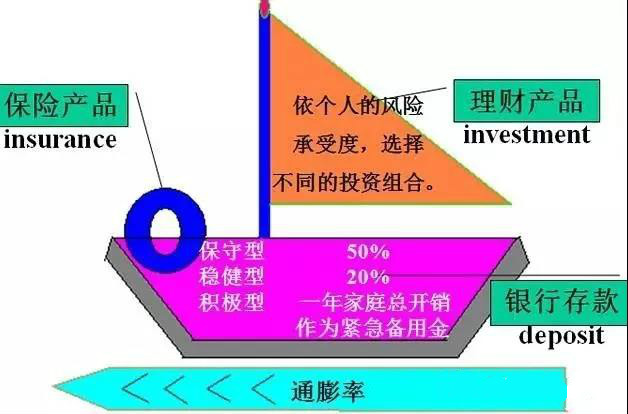

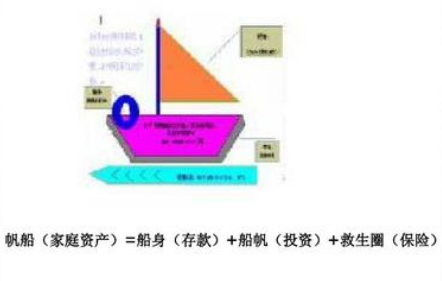

經濟學有一個非常著名的“帆船理論”:家庭資產好比一艘船,由船身(存款)、船帆(投資)和救生圈(保險)組成。一艘船有一個不可缺少的部分是救生圈,它相當於我們家庭資產中的保險投資,泰坦尼克號就是因為沒有足夠的“救生圈”而讓許多人喪失了生命。

對於理財你需要瞭解一下五點

一、瞭解投保目的,選擇有效的險種

要根據自己的自身情況和家庭情況,確定自己投保的目的。由於社會養老保險有交費上限,而商業養老保險基本無交費上限,資產量較大的客戶可以將自己資產的一部分配置成具有養老金功能的美元儲蓄保單,以保證富足的晚年生活。

二、瞭解保險需求,確定保險額度

根據自己家庭的收支狀況、資產負債情況、家庭成員的未來生活目標、身體狀況等確定年繳保費及保險額度,實現險盡其用,精准投資。

三、瞭解經濟環境,確定投保策略

可適當關注利率環境和保險條款中有關利率調整的約定。對於投資類保險還可關注保險資金投資的對象和其所處的宏觀經濟環境。

四、瞭解風險承受能力,避免違約損失

對於長期期交保險一定要對未來交費期的收支情況做好充分的估計,確保能按期交費,不能按期交費或中途退保可能會帶來本金的損失,一定要事先評估自己的風險承受能力,也可通過附加投保人免供免付條款來一定程度地避免此類風險

五、瞭解保險合同條款,確定保險責任

根據家庭保險需求,結合產品特點選擇最適合自己的險種。當發生合同條款約定的責任事件時,及時辦理保險理賠,充分發揮保險功效。

家庭資產好比一艘船:

船身(存款)、船帆(投資)、救生圈(保險)是必不可少的。

1、一個家庭至少準備3~6個月的家庭總開銷和緊急備用金,用於當家庭遇到緊急事情(失業、生病不能工作等)時的備用金,一般放存款。

2、一艘船隻有船身是不夠的。因為通貨膨脹就足以讓船身逆水而行(即資產貶值),所以船帆好比家庭的投資帳戶,這是必不可少的。當然,一艘穩健航行的船來講,帆不能過大(即投資資產風險不易多大),過大的帆經不起風浪;帆也不能過小,過小的帆對整個船來講沒有前進的動力。

3、一艘船還有一個不可缺少的部分是救生圈。泰坦尼克號就是因為沒有足夠的救生船所以讓許多人喪失了生命。而一個家庭沒有足夠的保障,也會當意外來臨時,無法善待家人,而且一場重病將耗盡幾乎過半的或是全部的家產。

投資是一個長期的過程,早早建立家庭的資產保值增值機制是非常重要的。

你的家庭理財觀念,你在理財方面的知識積累,你家庭統籌的理財安排才是最重要的。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。