《禁蒙面法》下香港保單會失效???

10月4日,香港特首林鄭月娥宣佈,援引《緊急法》成立《禁蒙面法》,部分線民憂慮現有保單將全面失效。並到處發帖,甚至做成視頻來大肆渲染。小編查了下,大部分帖子來源於一個網名叫“黃世澤”,從論壇到FB。

這個帖子內容我們晚點再一一分析,那麼蒙面法的出臺會影響香港保單嗎?答案是肯定不會。當然對有些破壞分子參與打砸並被司法部門定義為暴動而受傷,意外,死亡的我們另作分析。

香港保單不受影響

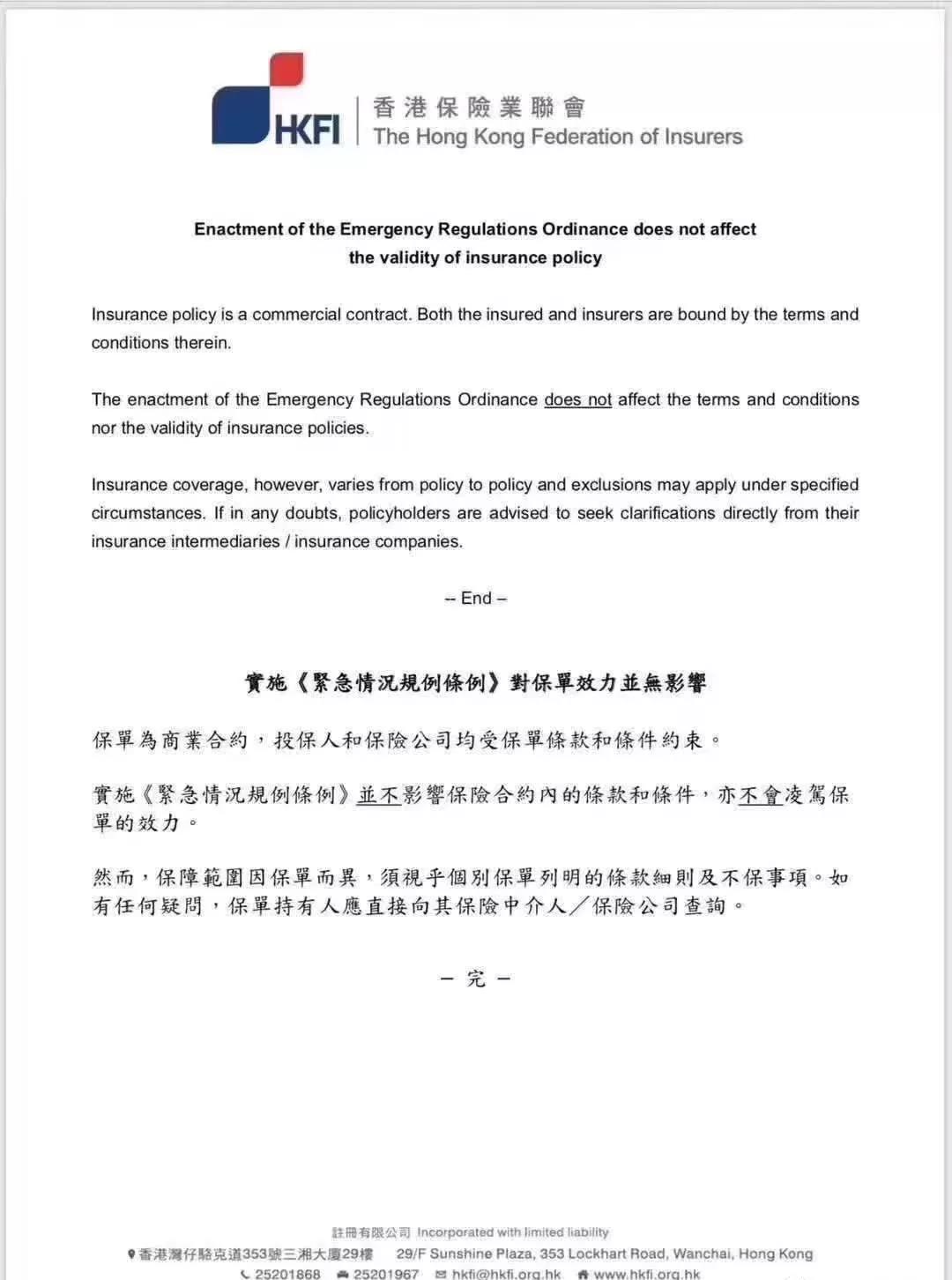

昨日,香港保險業聯會發出聲明指,保單作為商業合約,投保人及保險公司均受保單條款及條件約束,故此政府實施《緊急法》並不影響保險合約內的條款及條件,亦不會淩駕保單的效力。

香港保險業聯會強調,保障範圍因保單而異,保單持有人應留意個別保單列明的條款細則及不保事項,如有疑問應直接向保險仲介人或保險公司查詢。

保險界立法會議員陳健波稱,對所有保險都完全沒有影響,因為保單條款維持不變。他指出,一般保單都有條款,要合符政府法例,例如購買火險或第三者保險,有關物業不能有違反《建築物條例》的僭建物,否則保險會失效。

陳健波表示,人身意外保險一般有條款,若投保人參加暴動等非法活動,致自己有人身傷亡,都不會受到保險保障;在參加非法活動的情況下,蒙面不是令人受傷的原因,參加非法活動才是,所以重點並不是《禁蒙面法》。

所以說一些曱甴,參假非法暴動(警方定義事件),打砸他人時造成自己意外受傷時,保險公司根據產品條款可能會拒賠。如果不是參與暴動,那肯定正常賠付。

不同保險類型如何理賠?

那麼在衝突事件中,保險那些產品的保障有影響,什麼情形下會有影響?

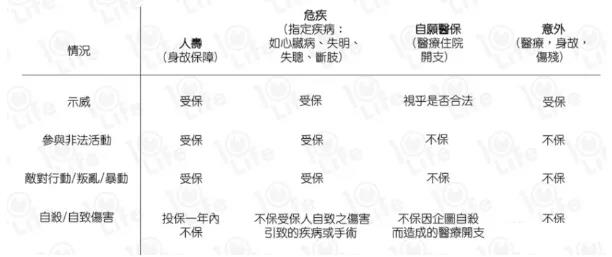

1.自願醫保

自願醫保是醫療保險,主要針對香港本地人。它是保障受保人的住院及部分日間手術的醫療開支。自願醫保的不保事項條款中,並沒有提及過「遊行」、「示威」、「暴動」、「恐怖襲擊」等,但就有明確指明,不會賠償因「參與非法活動」而產生的醫療費用。「參與」及「非法」是兩個重要的用字,在香港,經正常途徑申請的遊行示威是合法的。按條款字面理解,如果受保人參與合法示威時受傷入院,保險公司理應賠償醫療開支。

不過,如果遊行示威變得踩界,受保人因繼續參與活動而衍生的醫療開支,保險公司就有機會拒絕賠償。至於受保人只是經過活動現場而受傷,並非參與其中,即使該遊行示威屬於非法,由於他並不是「參與」活動,按字面理解,保險公司仍需賠償有關的住院醫療開支。

可是,如果情況演變成「奪權」、「政變」、「戰爭」等,那麽,無論是否參與者、或是路人甲,保險公司都可按不保事項而拒賠。

2.人壽保險

人壽保險主要作身故賠償,爭議空間較少。實際上,一般人壽保險的不保事項是:若受保人於投保後一年內自殺,保險公司只會退還已繳保費,不作賠償。其他任何原因造成的死亡均賠付。

3.重疾險

一般危疾保險的不保事項有:投保後12個月內自殺、等候期內出現徵狀的疾病、及自致的傷害等。危疾保險的保障可適用於,衝突中導致失明、失聰、斷肢、心臟病等嚴重疾病,只要符合該疾病的定義,保險公司理應賠償。

4.意外保險

意外保險旨在保障因「意外」所致的醫療開支及傷殘。若不是「意料之外」的事,很難獲得賠償。於和平合法的示威中,參加者或途人受傷,意外保險應賠償損失。但假如現場出現武力衝突,受保人在明知有危險的情況下仍前往該處,不論是否路過或參與活動而導致受傷或殘疾,有些保險公司可能認為不是「意料之外」,就有機會拒賠。

總 結

另外《緊急法》下雇員工傷補償保障是否會受影響,香港勞工處昨日(7日)亦作澄清,稱根據《僱員補償條例》訂明,已投保工傷補償保險的僱主,如須就工傷意外負起向僱員支付補償的責任,則不論保險單內是否有任何與承擔此責任相反的條文,保單承保人亦必須支付該補償款項。

最後我們再來看下到處發帖的這個黃世澤提出的謬論:

這位兄臺得出的緊急法下香港保單會失效顯然時坐井觀天的觀點,對保險條款,保險類型以及免責條款完全沒有理解透徹。

不免有混淆煽動之意,頗有些黃屍的做派。不論香港保險業聯會還是相關法律人士,《禁蒙面法》下的香港保單效力不受影響,我們投保和理賠時最主要的時看保險條款的免責條款,而不是聽信網路謠言,如香港的重疾險關於死亡的免責條款僅有一項:一年內自殺。

最後,網路是自由之地,造謠成本為0,不止是此次事件,任何時候要有自己的判斷,相信權威部門,法律條款,而不是網路上的幾段文字。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。