央行降准,釋放資金9000億!匯率將如何變化?

央媽降准,釋放9000億資金

降准真的來了:全面降准+定向降准!

9月6日傍晚,央行宣佈,於2019年9月16日全面下調金融機構存款準備金率0.5個百分點。同時,再額外對僅在省級行政區域內經營的城市商業銀行定向下調存款準備金率1個百分點,於10月15日和11月15日分兩次實施到位,每次下調0.5個百分點。

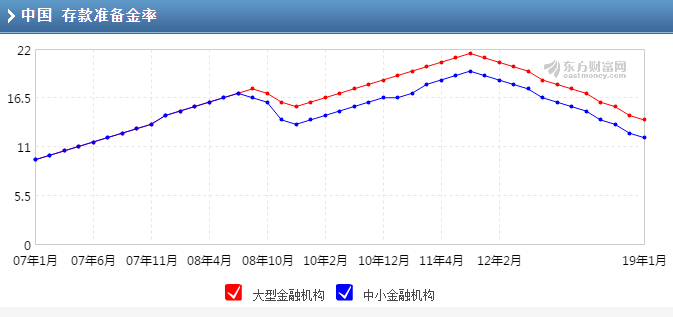

此次降准釋放長期資金約9000億元,其中全面降准釋放資金約8000億元,定向降准釋放資金約1000億元。

民生銀行首席宏觀分析師溫彬表示,從國內外宏觀經濟形勢和貨幣政策方向看,我國的法定準備金率有下降的空間和必要。從時間看,9月實施普遍降准與定向降准相結合的政策,或許是一個大概率事件。

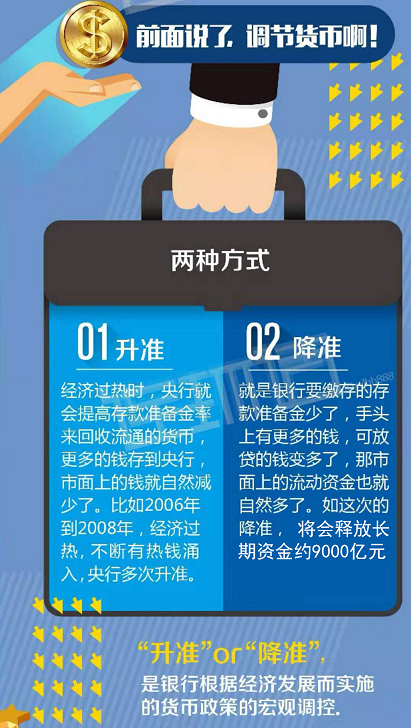

在他看來,目前全球經濟增速放緩已成定局,貿易摩擦加劇,全球央行的貨幣政策也開始重啟寬鬆,比如美聯儲重新購買國債等。在這樣的背景下,國內的投資和消費面臨下行壓力,要發揮金融機構對實體經濟支持作用,還是需要在穩健的貨幣政策基礎上實施普遍降准。

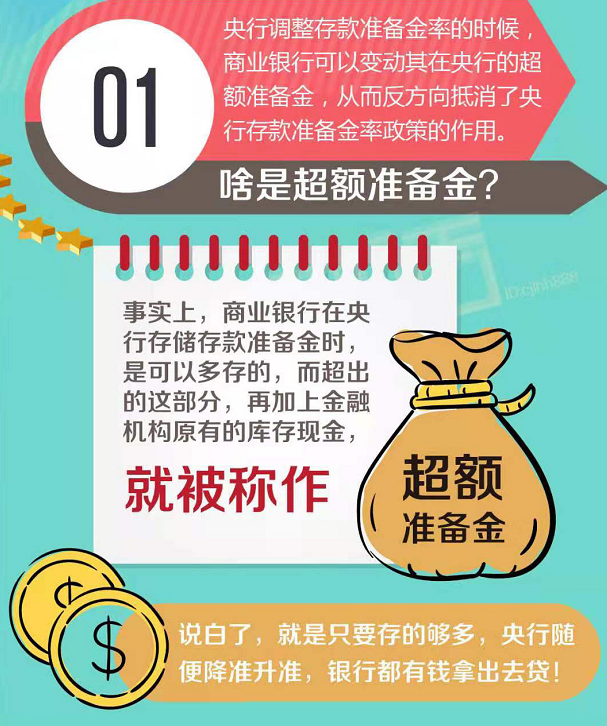

降准,啥意思?

降准帶來的直接效果就是商業銀行可以用於貸款的錢增多了,市場上的流動資金也就多了,但這和印鈔票是不能等同的——印鈔票是直接增加總的貨幣量,而降准是將原來“凍結”的貨幣釋放出來,總的貨幣量並沒有增加,但二者都可以達到類似的效果,那就是增加市場上的流動資金。

那麼降准對我們普通居民手裏的錢到底有什麼影響呢?居民對於手裏錢的變化感受最明顯的可能還是物價的變化,說降准對於物價沒有影響那是不可能的,但關鍵是影響有多大,以目前我國的物價水準來看的話,這種影響還是比較小的,考慮到目前我國不少商品處於供大於求的狀態,即便適當的增加社會流動資金,這類商品的價格受到的影響也不會太大。

匯率如何變化?

匯市方面,2014年以來,央行至少有4次降准過後,在岸人民幣兌美元出現了上漲情況。

不過總體來看,定向降准對於匯市影響並不明顯。

我買港險,我自豪,與匯率無關

只會談匯率問題的香港代理人會陷入困境,對保險理念不清晰的普通人,意願降低。所以,香港保險界主打重疾競爭,一方面保費數額小,另一方面重疾理念,比大額壽險杠杆、年金現金流、儲蓄資管,更有群眾基礎。

真實的核心需求——跟匯率沒關係

在強力的控制下,也許還會出現人民幣升值的狀況呢。那普通人會不會立刻轉向,說原來人民幣很強,美金配置不合理?很有可能。

這些情況,意味著海外資產配置要停止?絕不!

不得不承認,普通人就只看眼前。

某只股票漲,才陸續進場,最後被割韭菜;銀聯刷卡停,才感慨當時擦邊球的方便。當大陸銀行普遍要求AUM 500萬才代開香港帳戶,原本不著急的後悔,只為未來孩子留學,我也該早開個香港帳戶。

本性如此,我們聽溫水煮青蛙的故事,一面自己落入慢性拖延症。眼見為實沒錯,但在金融領域,你眼前看見的,往往是更高層刻意讓你看到的。

真正需求——海外醫療和海外生活。

鼓吹美元加息利好香港保險,已經沒有興趣點,說人民幣強勢、開始有點偉光正的味道。

請拋開匯率因素,好好決策,如開篇所提,購買香港保險為了什麼?如果你問,將來換回人民幣是否划算,我覺得別考慮了,再見,匯率是個政治問題,沒誰能預判。

1-重疾和醫療險

海外醫療和美金計價的收入補償。

需求1:明確的海外醫療和補償需要

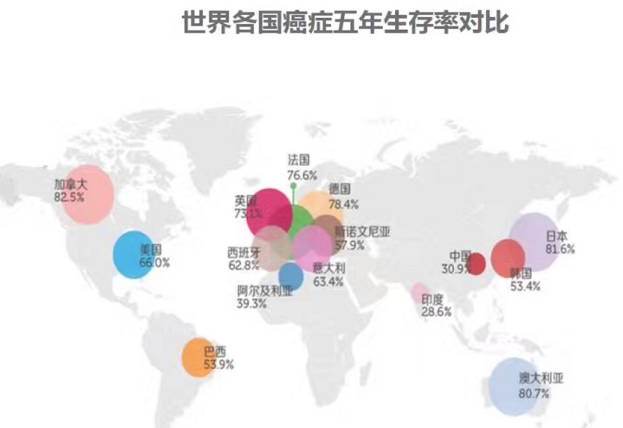

如上圖,中國五年癌症生存率30.9%、美國66%,日本加拿大80%;中間的差距就在醫療技術、藥物研發、醫療服務水準等。

另,2014年統計,在49種癌症靶向藥物中,美國擁有41個,英國擁有37個,而中國只有個6個,且價格昂貴。

香港重疾和醫療,直接離岸對接香港、美國、日本。國內擁有再多人民幣,能保證要用的時候能大額出境麼?匯率多少?

需求2:長期保值的保額

美金匯率雖然變動,可是用美金計價的物價和生活水準沒有變化。反觀,人民幣計價的保額,在未來意料中能夠有多少表現,不知道您怎麼想,我是沒信心。

最好綜合考慮國內和海外的重疾。

2-壽險、年金和儲蓄

需求1:為特定人(孩子、自己、父母)規劃海外生活資金

綜合運用持有人、被保人、受益人三者的框架,將資金未來的所有權進行提前規劃。

如果你已經明確的,孩子海外留學、自己和家人海外生活,這部分資金的花費本身就需要提前考量,考慮匯率問題才是因小失大。

你要用家人未來生活的錢,去做外匯投機?!早考慮,保單本身就開始增值了。足夠抵禦匯率的波動性。

需求2:美金計價的現金流資產

現在市場並存兩類外匯觀點

觀點A:美國經濟強勢,未來美元匯率繼續上漲。

這種狀況被抑制住了,從萬達、復興最近發生的你懂的;到海外投資違規的表述;再到加強反洗錢,增加記錄帳戶的下限。美國加息、美國經濟無法讓匯率有什麼變化

中國對外匯的管理實力強勁,我現在開始回味,811匯改及隨後的大幅變動,顯示了無管理狀態下的真實,但隨後措施四重奏,依舊能夠控制,凱歌高奏。

觀點B:長期匯率看貿易,貿易只是短期低迷,長期依舊良好,人民幣匯率強勁。

我不這麼認為。經濟學的供需普遍在金融領域失效。房產成了金融品,所以房產的漲幅只與預期有關,甭管土地還有多少、空置率多少,只要有意製造緊縮預期,房價就能被製造。例如最近,又有更多貸款限制。

中國的強勁,本身人民幣匯率又是兩個問題,我們有經濟強,貨幣弱的例子,例如日本。至少從2014-2016,人們的預期是美金上漲。如何改變預期,才是說問題的關鍵。

仁者見仁!智者見智!

需要配置港險的還是儘早吧!

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。