不良資產從“負礦”變成“富礦”

中國進入高負債階段,去杠杆將湧現更多的不良資產。

中國已進入高負債率階段,中國整個社會總負債水準去年年底254%,遠遠高於當年墨西哥,亞洲金融危機的泰國,2009年美債危機時的美國社會負債率。

去杠杆過程中會有更多的不良資產湧現,不良資產會出現擴張的階段。

相關專家認為:“這一輪的不良資產上升跟中國最近一輪經濟增長、經濟改革有關,在推行供給側結構改革,三去一降一補過程中,很多企業發生落後產業的出清、庫存的出清、成本的降低、轉型沒有成功,所以不良資產就湧現了。”

怎麼在不良資產處置當中實現企業的盈利水準提升。最主要三個因素:

第一,中國整個投融資中間使技術要素發揮更大的作用。很多不良資產出現技術落後,技術效率運用落後行業,在技術密集度的行業不良資產比低的。

第二,補短板,中國需要一大批的企業家,或者企業家精神,有造富能力的人,有點石成金能力的人,有敢於創造敢於冒風險的人,這個中國也是稀缺的。

第三,制度短板,產權環境等。補短板要補的問題不是那麼快的補得上來,我認為不良資產改善成為中國社會重大的挑戰,也是我們要應對的問題。

逆週期機會:不良資產從“負礦”變成“富礦”

中國經濟經歷過前期的快速發展之後,由於受到全球經濟衰退及國內經濟結構化調整的影響,過往的投資盛宴已時過境遷。

如今,市場呈現出一番泥沙俱下景象的原因,主要是前期企業利用的資金杠杆比較多,導致企業的經營狀況或者現金流不足以償付本息,形成了傳統意義上的不良資產。

其實,很多企業本身擁有很好的業態和資源,其資產長期投資價值並沒有發生根本性變化,只是需要專業的投資機構利用資本和市場的力量來盤活這些資產,真正起到變“廢”為“寶”的作用。

上世紀90年代末開始,在國務院主導之下,為解決中國銀行、工商銀行、建設銀行、農業銀行長期存在積壓的呆壞賬問題,國務院直屬的東方、華融、長城、信達四大資產管理公司(AMC)應運而生,其目標就是要為銀政不分所產生的“惡果”埋單。

舉個很經典的案例,四大AMC曾經處置過海口的房地產不良資產,在上世紀末本世紀初,海口曾出現大量爛尾樓的慘況,四大接手的其中一個地塊,在最早處置時以50萬/畝處置掉,但幾年後,該地塊已經飆升至上1000萬/畝。

從50到1000,增長率高達2000%!

“禍兮福所倚,福兮禍所伏”,今日不良,可能會是明日黃金。其中的商機吸引了不少人的目光。

不難看出,銀行持續增長的不良貸款率,是“不良”處置市場久違的“商機”。

然而,這頓大餐不再是四大AMC所獨享。隨著近年來經濟環境趨市場化,國家開放AMC牌照和監管准入門檻放開,不良資產處置這門壟斷行業再次火熱。

資管市場打破壟斷

據業內測算,目前四大AMC資本總額約為3600億元,按照12.5%資本充足率要求,最多可承接不良資產為3萬億元左右。

這樣的承載能力,顯然不足以消化不斷增大的不良資產,估計仍有逾萬億級的市場空間提供給各類地方性資產管理機構以及民間機構。

在西方發達資本市場,那些專門盯著壞賬並且以此為生的金融機構,被稱為“禿鷲”。如今在中國,“禿鷲”越來越多。

對於專業從事不良資產處置的四大資產管理公司而言,在嘗盡了上一輪銀行剝離壞賬的甜頭之後,如今的處置手段和模式也在不斷花樣翻新。

經過兩年多醞釀和準備,目前已有20多家地方資產管理公司成立,甚至落地到地市一級。

這些地方版AMC以處置城商行和部分股份制銀行的不良貸款為主,通過統一收購、處置地方政府不良債權,一定程度上防止了銀行被地方債務所綁架,減少對實體經濟的衝擊。

除此之外,一些民資資產管理公司也在低調躋身這一隊伍,且勢力逐漸擴大。

一方面,它們選擇直接與銀行合作,通過更有競爭力的價格從銀行手中購買不良資產,再通過自己的追討團隊、法律團隊進行追訴和變現。

其實民資更多是做一些比較瑣碎的活兒,多是‘四大’不願搭理的。比如抵質押的盡職調查和處置跟蹤,或者零碎的不良資產包處置。”上述銀行人士表示。

另一方面,它們通過與“四大”合作設立私募基金,由四大資產管理公司作為GP(普通合夥人),其他資產管理或投資公司作為LP(有限合夥人),LP再受讓股份給更多的投資人,形成標準化產品。

這無疑是對不良資產收益權轉讓的突破,而不止局限於原來的資產證券化這一雛形。

有專家指出,市場更樂見的,是不良資產不再停留在銀行體系之內,而是在控制住系統性風險的前提下,讓更多的市場主體參與其中,以更加市場化的手段來解決問題。

個人投資者的機會在哪里

通常,不良資產會被設計成為信託或契約型基金的類固定收益產品。

作為個人投資者,投資以不良資產作為標的的類固定收益產品,最大優勢在於該類產品的安全性和收益性有保障。

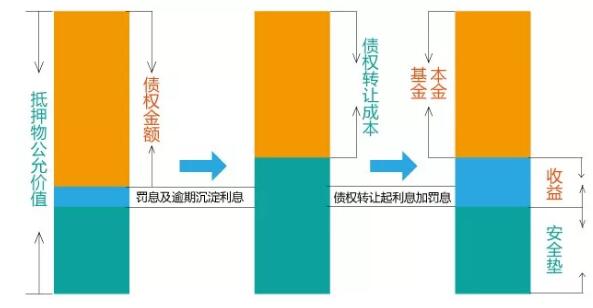

對現在的資管公司而言,它們都已經是老手,不管接收後結果是什麼,前期會保證100%有抵押物以及50%的安全墊,高安全墊大大降低了損失的可能性,一張圖可以清晰地明:

同時,資金又全程託管給銀行,施行封閉式監管,資金劃轉指令必須由託管行審核通過後方能對外支付,資金收付均按照基金合同執行。

此外,基金發起人通常會聯手專業的資產管理機構。專業管理機構不僅在不良資產處置方面有專業優勢和獨家資源,還可以為基金提供流動性補充,保障基金還本付息。

而且,為規避單一資產收購的結構性缺陷,基金會投資多個資產包,從而獲取穩健投資收益。另外,部分基金還會設計超額清收收益,讓投資者獲取高於基本收益的浮動收益。

目前來看,這兩年是不良資產介入最有利的時期,因為這是企業最困難的階段,也是可以以最廉價的價格買到不良資產包的時期。

高於普通類固收產品的年化收益率,以及較短的封閉期,靈活的投資方式,對於想要穩中求勝的投資者而言是個不錯的配置選擇。

面對龐大的經濟體量,轉型是個痛苦而漫長的過程,市場將進一步釋放不良資產存量,預計未來5-10年,將是不良資產行業投資的黃金時期。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。