高淨值人群投資和傳承的稅務問題,您了解嗎?

隨著個人所得稅改革,金稅三期和CRS的接連到來,中國已經正式進入一個透明的世界、申報的未來的年代。我們應該如何去解讀高淨值人群投資和傳承的稅務合規?

國內稅收政策新動態

營改增的新政策

從2016年5月1日起,全面實施營改增,將試點範量擴大到建築業、地產業、金融業、生活服務業,並將所有企業新增不動產所含增值稅納入抵扣範圍,確保所有行業稅負只減不增。

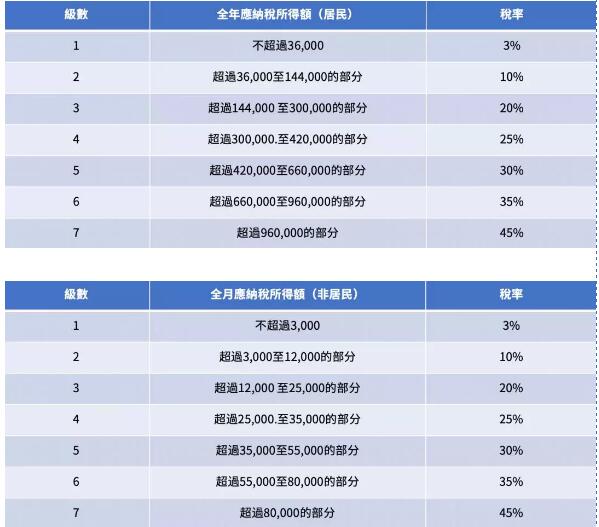

中國個人所得稅的改革:先分類,再計算

2019年中國個人所得稅稅率

不動產出售的新政策

北上廣深地區

➤個人將購買不足2年的住房對外銷售的,按照5%的徵收率全額繳納增值稅;

➤個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款後的差額按照5%的徵收率繳納增值稅;

➤個人將購買2年以上(含2年)的普通住房對外銷售的,免徵增值稅。

面對中國特色房地產稅,您如何看待“房產稅”的現行狀態及未來走向?您又是否清楚瞭解房地產稅資產溢出效應?

遺產稅的來襲

世界上已有100多個國家和地區已經開徵遺產稅。中國徵收遺產稅勢在必行。

遺產稅影響財富傳承,面對國內遺產稅的徵收現狀,怎樣讓“遺產稅”收穫“最大利益”?雙高人士怎樣擺脫遺產稅困境?如何規劃遺產稅成為現在的熱門話題。

——大額保單完美規避遺產稅

高淨值人群面臨的稅務合規

1、個人投資相關的涉稅規劃

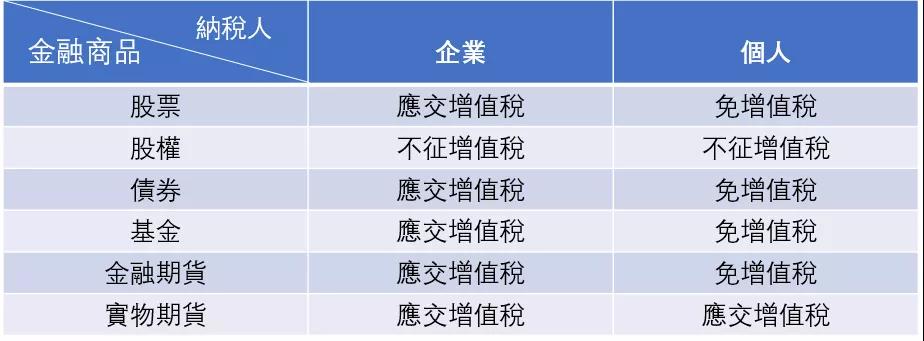

股權轉讓的稅務合規

不動產股權轉讓和資產轉讓的納稅差異

規範個人投資者個人所得稅徵收管理

➤ 納稅年度內個人投資者從其投資企業(個人獨資企業,合夥企業除外)借款,在該納稅年度終了後既不歸還,又未用於企業生產經營的,其未歸還的借款可視為企業對個人投資者的紅利分配,依照“利息,股息,紅利所得”項目計徵個人所得稅。

➤ 加強個人投資者從其投資企業借款的管理,對期限超過一年又未用於企業生產經營的借款,嚴格按照有關規定徵稅。

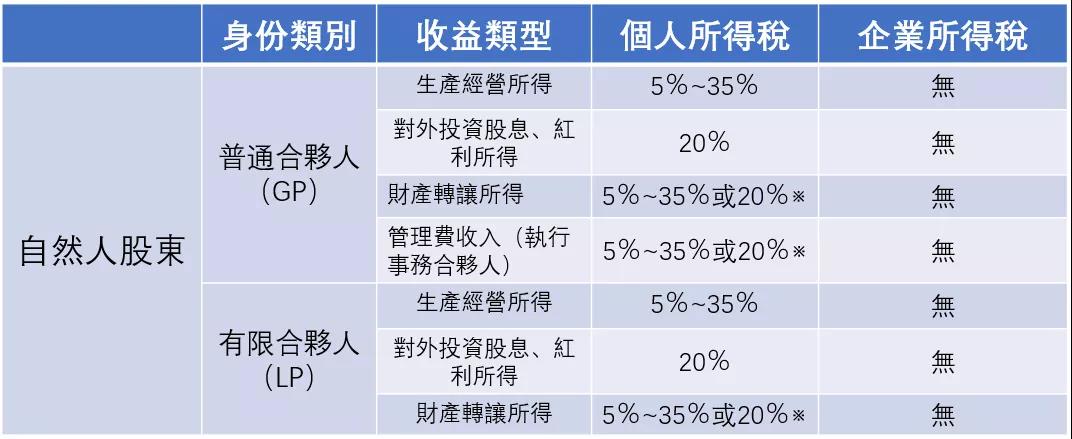

2、公司架構的涉稅規劃

有限合夥企業的“先分後稅”,即以合夥人為納稅人,合夥人是自然人的,繳納個人所得稅;合夥人是法人和其他組織的,繳納企業所得稅。

這樣合夥企業本身就成為了“稅收透明體”所得稅對其視而不見,直接穿透到合夥人,以合夥人為納稅人。

3、慈善與捐贈的涉稅規劃

公益慈善捐贈的所得稅規定

企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,准予在計算應納稅所得額時扣除。

個人發生的公益性捐贈支出,在應納稅所得額的30%以內的部分,准予在計算應納稅所得額時扣除。

稅務風險如何防範

面對稅務風險,您如何防範?

通過基礎防範和財務儲備便能有效管控風險,而財務儲備才能從根本上管控風險。

面對稅務風險,“稅務風險備用金”應運而生。高淨值人群應該如何做出最佳的“稅務風險備用金”決策以規避稅務風險?

在眾多的金融投資品中,大額保單稅務優勢究竟在哪里?

——大額保單在流動性、安全性、債務隔離性、規模性、收益性上都具有優勢,並且針對於收益是免稅性質,作為“稅務風險備用金”是最佳選擇。

國際避稅地應具備的條件

安定的政治局勢

寬鬆的政策法規

完善的保密制度

理想的投資環境

獨特的低稅結構

中港稅收協定優惠條款

外國企業在中國境內未設立機構場所,而有取得的來源於中國境內的利潤(股息,紅利)都應當繳納10%的所得稅。

中港特殊規則:

1,香港投資者從內地企業獲得的“股息紅利

(1)持股比例25%以上,預提所得稅按協定5%

(2)持股比例25%以下,預提所得稅按協定10%

2,香港投資者從內地企業獲得的“轉讓股權”

(1)持股比例25%以上,預提所得稅按協定10%

(2)持股比例25%以下,預提所得稅0

香港稅制

香港採用地域來源原則徵稅,即無論納稅人是否居港,都只須就源自香港的收入盈利納稅。在大部分情況下,源自海外的利潤毋須在港納稅。

利得稅

任何人士在香港經營任何行業,專業或業務,而獲得來自於香港的利潤,都須要繳納利得稅。以首200萬7.5%,餘下利潤15%課徵。

薪酬稅

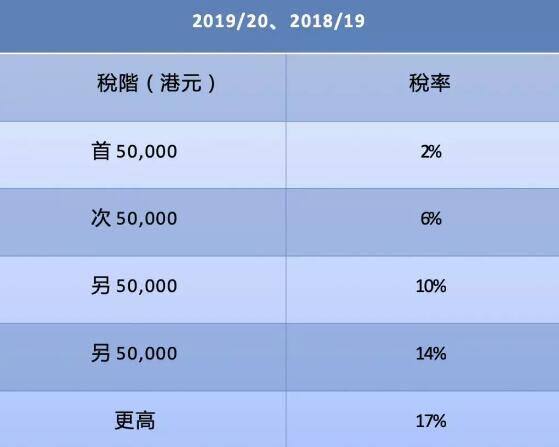

薪酬稅率率以累進稅率或標準稅率計算,以繳稅較少者為準:

1)標準稅率以15%計算

2)以累進稅率2~17%計算

物業稅

任何座落於香港的土地或建築物的擁有人,須按該等土地或建築物的淨值以標準稅率的15%來計算物業稅。

印花稅

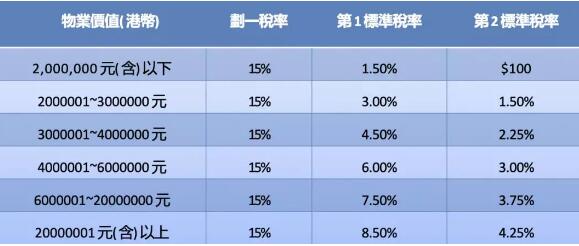

不動產轉讓契約─從價印花稅

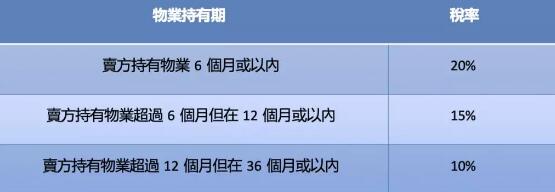

住宅物業─額外印花稅

在香港,資本利得稅、遺產稅、贈與稅、外國人投資稅收都免課徵。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。