利率為何下降,我們如何應對?

上周的全球市場發生了兩件大事,都與美國有關。先是美聯儲主席鮑威爾正式宣佈降息,但是為了彰顯自己的獨立性,又表現出不太情願,對於之後是否繼續降息含糊其辭,甚至拋出了未來經濟好轉不排除再次加息的說法,把降息講的跟加息一樣。隨後美國總統特朗普出爾反爾,再次威脅對3000億美元中國出口美國產品徵收關稅。

作為全球最有權勢的兩位大佬,把貨幣政策和貿易政策表達得如此多變,頓時讓全球市場雞飛狗跳,股市和商品等風險資產價格下跌,而黃金和國債先跌後漲。

其實,特朗普的反復無常才是常態,而不管鮑威爾如何的不情願,美聯儲降息了是不爭的事實。因此,目前唯一確定的,是全球再次邁向了低利率時代。

一、美國降息重啟,超低利率時代

最弱加息週期終結。

19年7月31日,美聯儲宣佈降息25bp,正式終結了史上最弱的一輪加息週期,距離金融危機時期美國上一輪降息的08年12月已經過去了10年。

自1954年起,美國曾經曆過12次加息週期,其中加息結束時的峰值利率最低的是1957年的3.5%,最高的是1981年的14%,而本輪利率峰值僅為2.25%-2.5%,可以說是過去60年以來最弱的一輪加息週期。

全球降息此起彼伏。

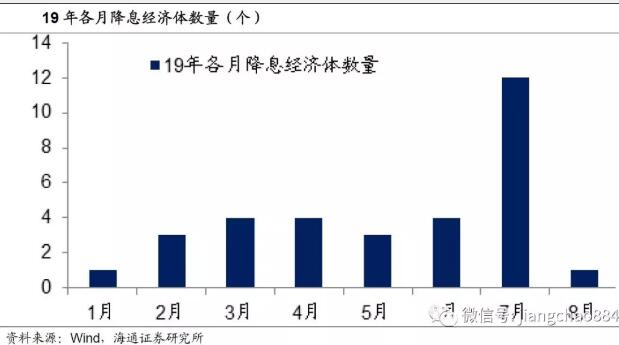

而進入2019年以來,降息的並不止於美國一家。

早在1月份,非洲的加納宣佈利率下調100bp至16%,成為第一個降息的國家。

2月,印度央行宣佈下調回購利率25bp至6.25%,同月埃及和吉爾吉斯斯坦均宣佈降息100bp。

3月,格魯吉亞、牙買加和巴拉圭央行各自宣佈降息25bp,而尼日利亞央行宣佈降息50bp。

4月,哈薩克斯坦、烏克蘭和阿塞拜疆宣佈降息25bp,而印度宣佈第二次降息25bp。

5月,馬來西亞、新西蘭和菲律賓均宣佈降息25bp,而新西蘭也成為19年首個降息的發達國家。

6月,澳大利亞、俄羅斯分別降息25bp,印度第三次降息25bp,智利降息50bp。

7月則是降息的高潮:7月2日澳大利亞宣佈再次降息25bp;7月18日有4個國家同時降息,其中韓國、印尼和南非各自降息25bp,而烏克蘭年內第二次降息50bp。7月25日土耳其下調利率425bp,7月26日俄羅斯年內第二次降息25bp,7月31日美聯儲首次降息25bp,中國香港、阿聯酋、巴林、沙特因貨幣均錨定美元,緊隨美聯儲降息25BP,而巴西宣佈降息50bp。

到目前為止,今年全球降息的經濟體已經超過了20個,其中大部分是發展中國家,但也有不少是發達經濟體。

長期寬鬆週期起點。

在降息之後的記者招待會上,美聯儲主席鮑威爾稱這是一次“保險式”降息,主要是為了應對全球經濟增長疲軟帶來的下行風險、貿易問題帶來的不確定性以及支持通脹回升。

在過去,大家認為美聯儲的決策是“數據依賴型”,一旦降息意味著經濟數據走弱得到了確認。因而“保險式”降息的說法給人感覺降息是暫時性的,鮑威爾也強調說目前其實是“週期當中的一個政策調整”,不意味著開啟了新一輪的漫長寬鬆。對於未來的政策路徑,鮑威爾表達的模棱兩可,既不認為降息只有一次,也提到不要認為不會再加息,時機合適的時候會大膽運用所有的工具。

鮑威爾關於降息的解釋讓市場聯想到了1995年,當時格林斯潘領導下的美聯儲曾經在加息週期中短暫降息,並使得美國經濟景氣週期延長,一直到2001年才正式進入到降息週期。

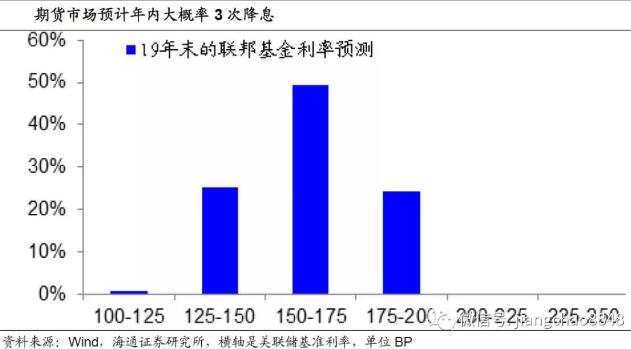

在鮑威爾講話之後,市場的降息概率一度大幅下降,期貨市場的數據顯示年內再次降息的概率不足50%,甚至產生了再次加息的預期,而美債利率短期回升,美元指數創2年多的新高,黃金一度大幅下跌。

但是鮑威爾講話的效果只維持了1天,在特朗普發表了再次給中國進口產品加稅的言論之後,美國降息概率再度上升,期貨市場數據顯示9月再度降息的概率達到100%,年內降息3次的概率超過75%,而美債和黃金價格大漲。

因此,不管鮑威爾承認與否,市場相信美國新一輪長期寬鬆週期已經開始。

重新步入低利率時代。

與新一輪寬鬆週期相伴的,是全球再度步入了低利率時代。

美國最新的10年期國債利率已經降至1.9%,創下3年新低。而在美國此前的100多年歷史當中,只有三年的10年期國債利率均值曾降至1.9%以下,其中1940年為1.89%,2012年為1.8%,而2016年為1.84%,因而目前的10年期美債利率已經重新降至100多年的歷史最低點附近。

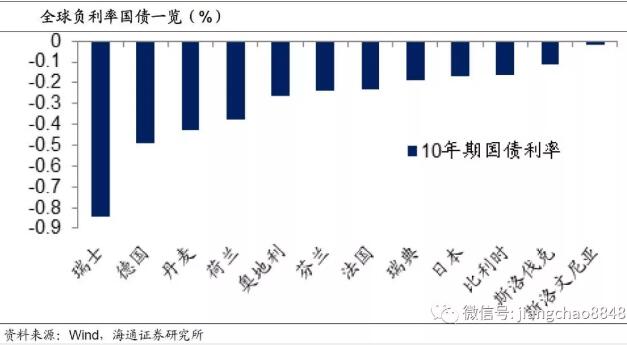

在歐洲,則是負利率的全面蔓延,目前歐洲10年期國債利率為負的國家已經有11個,包括瑞士、德國、丹麥、荷蘭、奧地利、芬蘭、法國、瑞典、比利時、斯洛文尼亞、斯洛伐克,其中最低的瑞士10年期國債利率低至-0.84%。

再加上一直是負利率的日本,這12個國家在18年底的國債規模達到17萬億美元,占全球國債60萬億美元的比例接近30%,這意味著全球很大一部分國債都交易在零利率附近甚至是負利率區間。

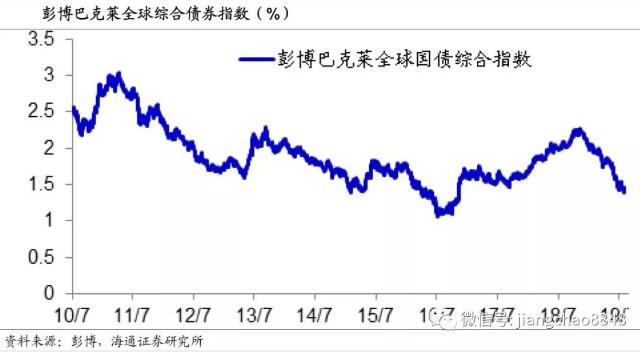

而彭博巴克萊全球綜合債券指數顯示,其追蹤的全球國債平均利率已經降至1.39%,創下3年多的新低,而且離16年創下的1.07%的歷史最低點只有一步之遙。

因此,無論是美國的利率水準,全球負利率國家的數量和負利率國債規模,以及全球國債利率的平均水準,均充分證明全球已經再次步入了低利率時代。

二、人口年齡老化,資本回報下降

為何全球利率持續下行,而且負利率的國家如此之多?在我們看來,一個重要的原因就在於全球老齡化。

全球老齡化。

在經濟學上,通常把15-64歲的人口定義為勞動年齡人口,把0-14歲人口定義為兒童,而把65歲以上人口定義為老年人口。按照聯合國的標準,65歲以上老年人口占比超過7%將進入老齡化社會,而65歲以上老年人口占比超過14%將進入超老齡化社會。

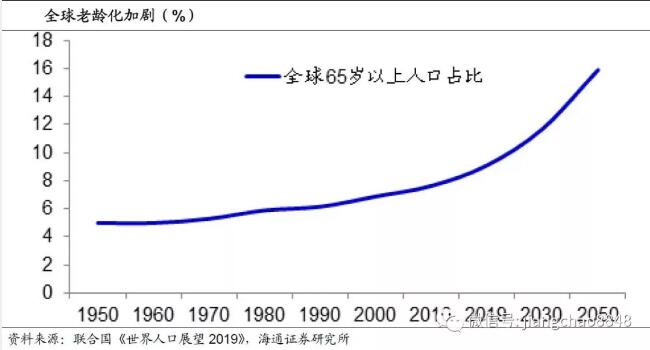

在1950年代,全球老年人口占比僅為5%,而到2001年全球老齡化率升至7%,全球正式步入老齡化社會。2019年,全球老齡化率已經升至9.1%,按照聯合國《世界人口展望2019》的預測,到2030年全球老齡化率將升至11.7%,而到2040年左右全球將正式步入超老齡化社會。

從理論上說,利率等於資本的回報,利率的下降等同於資本回報率的下降。而勞動力是決定經濟產出的最重要因素,人口老齡化使得全球勞動力供應減少、產出下降,因而全球資本回報率持續下降。

日本和歐洲深度老齡化。

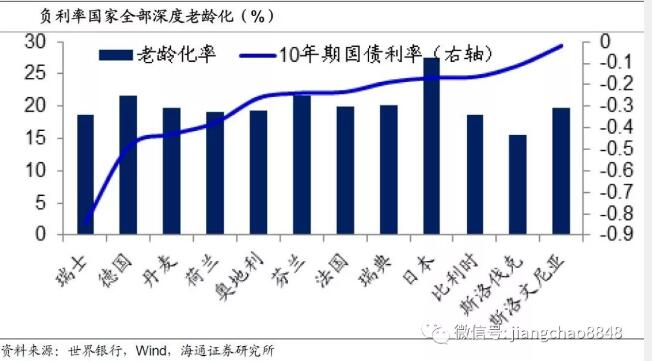

從老齡化的角度來觀察全球的利率水準,我們發現上文中所有負利率的國家,基本上都是老齡化最嚴重的國家。

目前,全球有12個國家的10年期國債利率為負,而這12個國家的老齡化率均高於15%,全部都已經進入深度老齡化的狀態。按照老齡化程度排名,均位列全球有年齡結構數據的185個經濟體的前20%分位。

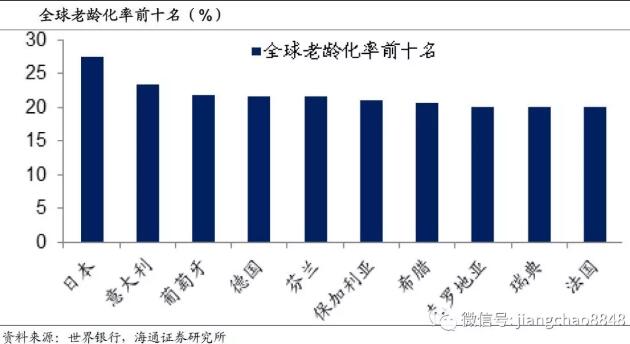

其中,日本的老齡化率高達27.5%,排行全球第一名。而除了日本以外,老齡化率排名前十名的其餘9個國家全是歐洲國家,包括義大利、葡萄牙、德國、芬蘭、保加利亞、希臘、克羅地亞、瑞典和法國。

也就是說,老齡化最嚴重的是日本和歐洲,而這兩個地區恰好就是目前負利率最為嚴重的區域。

老齡化率與利率水準負相關。

從老齡化的角度來觀察全球的利率水準,我們發現這兩者存在著高度的負相關性。

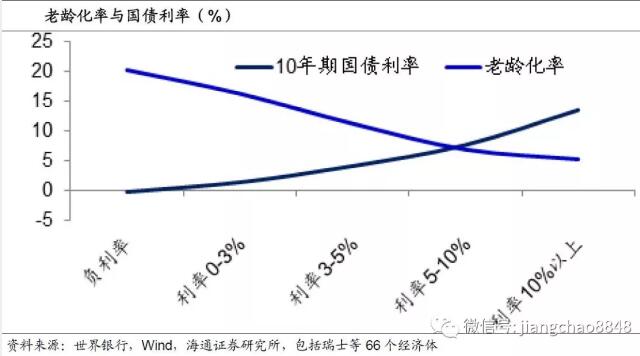

我們找到了66個有10年期國債利率交易的經濟體的數據,並把其利率水準與老齡化率進行對比,發現這兩者的負相關性高達77%。

我們按照利率水準,把這66個經濟體分成5組。

第一組是10年期國債利率為負的經濟體,其老齡化率平均高達20.2%。第二組是10年期國債利率介於0-3%之間的經濟體,其老齡化率平均為16.2%。可以看出,低利率的經濟體幾乎全部對應著深度老齡化。

第三組是10年期國債利率介於3-5%之間的經濟體,其老齡化率平均為11.2%。第四組是10年期國債利率介於5-10%之間的經濟體,其老齡化率平均為6.8%。第五組是10年期國債利率高於10%的經濟體,其老齡化率平均為5.2%。也就是說,人口年輕的經濟體擁有相對較高的利率水準。

如果老齡化與利率水準的高負相關性成立,既然全球老齡化的趨勢不可逆轉,那麼就意味著未來全球必然會進入低利率時代。

三、央行難以獨立,貨幣長期寬鬆

問題是,即便老齡化導致了產出下降,對於一個國家而言每年的產出總歸都是正的,因而資本回報率再低也應該在零以上,如何解釋負利率的普遍出現?

央行造就負利率。

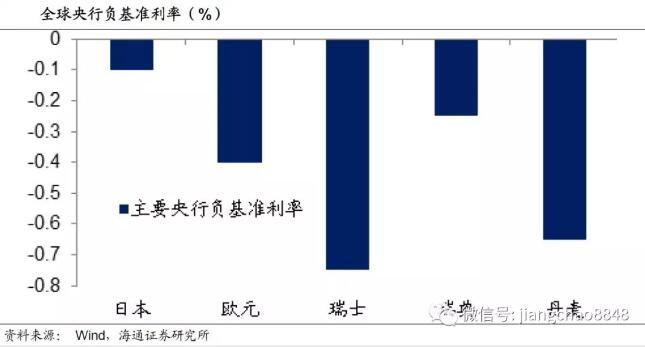

其實是央行一手造成的,日本和歐洲的國債出現負利率,在於日本和歐洲的央行長期實施了負的基準利率政策。

目前日本的基準利率是-0.1%,其10年期國債利率是-0.17%;瑞典的基準利率是-0.25%,其10年期國債利率是-0.19%;歐央行的基準利率是-0.4%,其10年期政府公債利率為-0.39%;丹麥的基準利率是-0.65%,其10年期國債利率為-0.43%;而瑞士央行的基準利率是-0.75%,其10年期國債利率為-0.84%。由此可見,日本和歐洲主要國家10年期國債利率為負的程度與其基準利率水準基本相當。

日本和歐洲的基準利率主要是針對商業銀行,也就是商業銀行在央行的存款或者超額存款,需要按照基準利率向央行繳費。如此一來,對於商業銀行而言還不如購買同樣是負利率的國債,說不定還能賺取市場波動的差價。

央行的使命,避免經濟衰退。

為何日本和歐洲的央行要實施負利率?為何美聯儲要降息?我們要理解央行的使命。

其實對於現代經濟而言,央行並不是天生就有的,而是後來才成立的。比如說全球頭號央行的美聯儲,其實成立於1913年,比美國的立國要晚近140年。

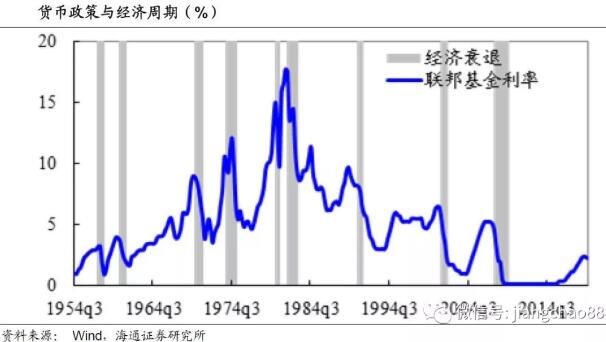

在沒有央行的時代,美國經濟也能運行,但是大家發現日子過得不太舒服,經常過苦日子。在美聯儲誕生之前的60年,美國發生了16次經濟衰退,其中每次經濟衰退平均持續23個月,而經濟繁榮平均持續26個月。

然後大家就開始思考,有沒有什麼辦法能夠讓經濟衰退少一點,衰退的時間短一點。之後人們發現,利率和經濟週期有著密切的關係,利率下調之後,可以減少儲蓄、增加投資和消費,讓經濟重新恢復繁榮。所以大家就發明瞭央行,央行的使命其實就是來調控利率,避免經濟陷入長期衰退的困境。

比如說08年金融危機發生之後,按照1929年大蕭條的經驗,可能全球經濟會陷入好幾年的經濟蕭條,但是美聯儲隨後立即大幅降息至零利率、加上大規模QE,結果經濟衰退了一年左右就重新開始復蘇了。

從美國的歷史數據來看,自從美聯儲誕生以後,其經濟週期確實發生了良性的變化。在美聯儲誕生以後的105年中,美國發生了19次經濟衰退,其中每次經濟衰退平均持續14個月,而經濟繁榮平均持續50個月。也就是得益於央行的誕生,美國經濟衰退發生的頻率變低,經濟衰退持續的時間變短,而經濟繁榮持續的時間變長了。

本輪美國經濟復蘇始於09年7月,到目前為止經濟繁榮持續的時間已經超過121個月,成為有史以來最長的經濟復蘇週期。

央行難以獨立,貨幣寬鬆過度。

一個基本的常識是,長期的經濟增長來自於經濟中各要素的投入,來自於勞動力、資本和技術進步,和央行沒有關係。而央行的貨幣政策只能影響短期的經濟波動,因此央行唯一的作用是熨平經濟週期,在經濟過熱時緊縮貨幣,在經濟過冷時寬鬆貨幣。

問題是,在實際的運行當中,大家寧願經濟過熱,也不願意經濟過冷。因而往往是在經濟增長的上行期,貨幣政策也難以收緊,而一旦經濟增長有了下行的風險,貨幣政策就馬上寬鬆。這其實也是美聯儲當下降息的真實寫照,雖然美國經濟數據並沒有明顯回落,但就是因為經濟出現了下行的風險,美聯儲也要保險式降息,市場還希望有更多降息。

而當貨幣政策被經濟增長的目標綁架之後,貨幣寬鬆也就成為了新常態。問題是貨幣政策並不會帶來經濟增長,而是向未來透支增長潛力,這就使得經濟增長的潛力越來越低。

因此,當前全球利率再度逼近歷史低點,和央行貨幣政策失去獨立性不無關係。

四、貧富差距擴大,有效需求不足

問題是,從全球來看,央行寬鬆的貨幣政策並未帶來經濟增長,而是導致了資產泡沫,以及貧富差距的持續擴大。

僅在美國,過去的20年先是爆發了科網股泡沫,之後又產生了地產泡沫,如今為了維持創歷史新高的股市,美聯儲又開始降息。問題在於,擁有資產的主要都是有錢人,因而寬鬆貨幣政策的一個重要後遺症就是貧富差距擴大。

全球貧富差距擴大。

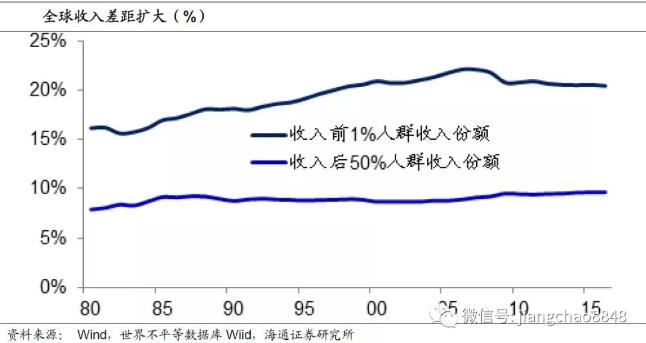

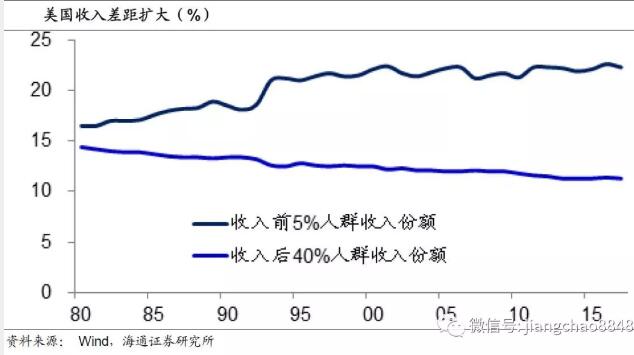

根據世界不平等資料庫,從1980年到2016年,全球收入前1%人群的收入份額從16%升至20%,排名前10%人群的收入份額從49%升至52%。也就是收入排前10%的人群佔有了一半以上收入,而排名後50%人群的收入份額占比不到10%。

而收入不平等的擴大主要發生在亞洲、歐洲和北美。在這三個地區的過去30年,不僅收入排前10%的人群的收入份額持續擴大,而且收入排後50%的人群的收入份額持續萎縮。以北美為例,其收入排前10%人群的收入份額從1980年的34%升至2016年的47%,而收入排後50%人群的收入份額從20%降至12.5%。

美國商務部的數據也證實了這一點,其統計的收入排前5%人群的收入份額從1980年的16.5%升至2017年的22.3%,而收入排後40%人群的收入份額從14.4%降至11.3%。

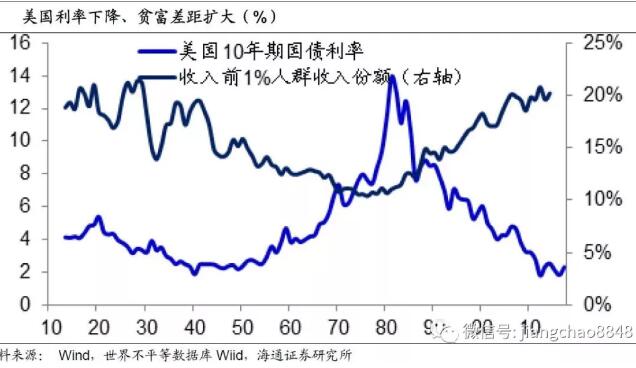

與利率走勢密切相關。

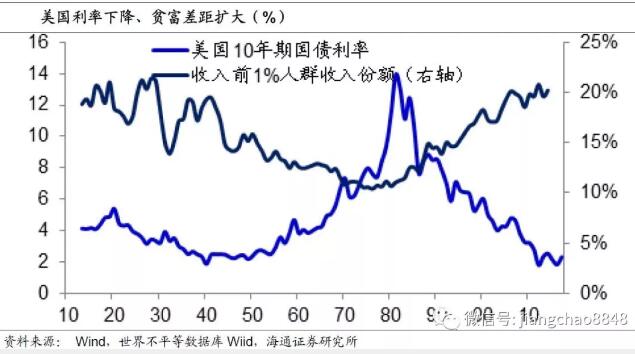

在全球不平等資料庫中,統計了美國過去100年的分組收入份額變化數據。我們發現,收入差距的擴大與利率的下行高度相關。

在美國1980年代以前,其收入排前1%人群的收入份額是在持續下降的,尤其以1940年到1976年的降幅最為明顯,從20%降至了10%,這意味著貧富差距在改善,而同期美國處於利率上行週期,其10年期國債利率從2%左右升至10%以上。

而在1980年代之後,美國10年期國債利率從10%以上重新降至目前的2%以下,與此同時收入差距再次擴大,收入前1%人群的收入份額從10%回升到20%以上。

在我們看來,利率下降與貧富差距擴大未必是因果關係,很有可能是互相強化的。一方面,利率下降吹大了資產泡沫,導致貧富差距擴大。而富人有錢但消費傾向低,而窮人消費傾向高但是沒有錢,結果就是經濟的總需求不足,導致利率繼續下降。

五、不走放水老路,改革創新發展

貨幣放水沒有出路。

總結全球利率下降的背後,固然有人口老齡化導致的生產效率下降的原因,但同時也因為央行失去獨立性、貨幣長期寬鬆,導致資產泡沫和貧富差距擴大,而這又使得總需求不足,進一步強化了利率下降,形成了惡性循環。

而特朗普不停發動對中國的貿易摩擦,其實是寄希望向中國轉嫁貧富差距擴大的內部矛盾,但其結果是導致全球供應鏈收縮,企業減少投資,拖累經濟進一步下滑,這已經反映到了美國2季度經濟的減速中。而且在特朗普的壓力之下,失去獨立性的美聯儲只能繼續開閘放水,導致利率進一步下降,資產泡沫和貧富差距進一步擴大,根本無助於解決美國的問題。

而我們在過去10年也是長期採用寬鬆的貨幣政策,結果也是地產泡沫擴大,貧富差距惡化。因此,借鑒歷史經驗,我們絕不能重走放水刺激的老路,因為這根本不是出路。

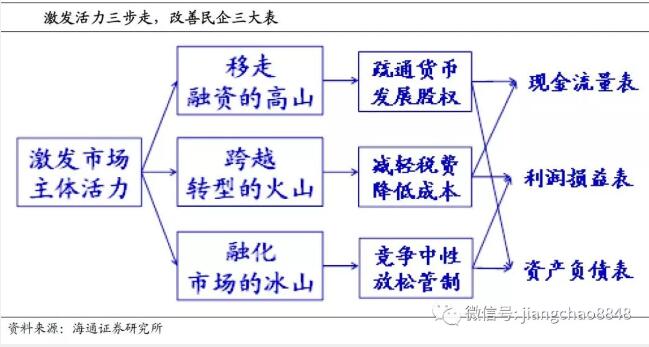

改革創新就有未來。

上周的政治局會議定調不把房地產作為短期刺激經濟的手段,貨幣政策要鬆緊適度。而央行強調貨幣政策以我為主,這意味著即便海外放水,我們的貨幣政策也會保持在穩健中性,不會走刺激老路。

政治局會議提出,財政政策要加力提效,繼續落實落細減稅降費政策,要通過深化機制體制改革來增添經濟發展活力和動力,這意味著我們將靠改革來穩增長。

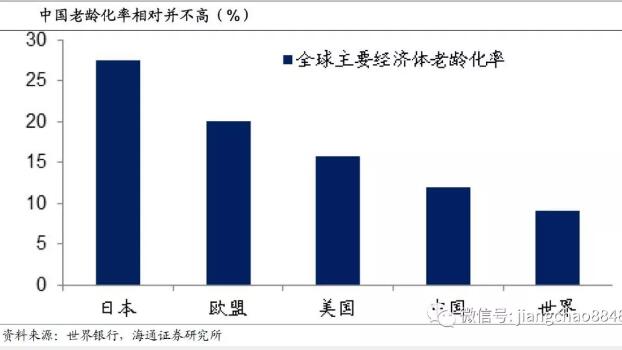

首先從人口老齡化來看,雖然由於計劃生育政策的原因,未來中國老齡化的速度會比較快,但僅就當前而言,我國65歲以上人口占比為11.9%,雖然已經步入老齡化,但是相比於美國的15.8%,歐盟的20%以及日本的27.5%還有不少的差距,這說明我們的人口依然相對年輕,有釋放活力的潛力。

比如說雖然中國的城市化率已經達到了60%,但是戶籍人口城市化率只有43%,兩者存在著巨大的差距,能不能夠進一步放開大中型城市落戶的限制,讓所有居民都能平等享有到城市的教育、醫療、買房等資格?從國際經驗來看,人口會持續向大城市集中,這可以進一步提高生產效率。而政治局會議提出加快重大戰略實施步伐,提升城市群功能,這意味著未來我們有望釋放大中型城市化的紅利。

再比如在工業化結束之後,未來服務業將成為支柱產業,而中國的服務業存在著大量的管制,很多被國有企業壟斷,導致了服務業產品品質不足,影響了需求。政治局會議提出,多用改革辦法擴大消費,這意味著服務業的准入門檻有望進一步放開,例如金融行業在對外開放的同時其實也在全面對內開放。

而在融資結構方面,政治局會議強調繼續推進金融供給側結構性改革,其中最大的改革就是轉變融資結構,大力發展直接融資。中國債券市場的大發展,給企業提供了重要的融資來源。而在股權融資方面,以註冊制為核心的科創板的推出,給創新型企業提供了重要的融資管道,也有助於激勵創新。

總結來說,雖然從全球來看,貨幣再寬鬆難以避免,未來會再次步入低利率時代。但是就中國而言,目前各方面的條件均不支持全面寬鬆,因而中國的利率有望保持穩定,這其實也有助於匯率穩定。本輪政府政策沒有重走貨幣刺激老路,而是大力減稅降費、放鬆管制、開放市場,大力發展直接融資,這其實有助於提升中國經濟增長的效率。因此,只要我們堅持做正確的事情,就無須對未來過度悲觀。

免責聲明:本平臺不保證所提供資訊的精確性和完整性,內容僅供學習交流和參考,對任何人使用本資訊所引發的任何直接或間接損失均不承擔任何法律責任,我們旨在傳播美好。

本平臺文章版權歸原作者及原出處所有,若平臺發佈的內容涉及侵權或來源標記有誤,煩請告知,我們將根據要求更正或刪除有關內容。